Представьте: вам приходит иск от налоговой с требованием выплатить сотни тысяч рублей. Ни предупреждений, ни объяснений — сразу суд. Именно так случилось с жителем Кузбасса Сергеем Галдаевым. Разбираем дело № 2а-541/2025, которое рассматривал Прокопьевский райсуд 14 августа 2025 года. Почему такие иски часто выигрывает ФНС и как защититься — расскажем по шагам.

⚖️ Суть дела: Почему налоговая подала в суд без предварительных уведомлений?

Административный истец: Межрайонная инспекция ФНС №14 по Кемеровской области-Кузбассу.

Ответчик: Галдаев Сергей Алексеевич.

Требование: Взыскание недоимки (неуплаченных налогов) + пени + штрафы.

Позиция ФНС:

*"Долг образовался за 2023-2024 гг. Мы направили 3 требования о добровольной оплате, но ответчик их проигнорировал. Теперь взыскиваем через суд в бесспорном порядке".

Проблема ответчика:

По словам Галдаева, он не получал писем от ИФНС. Почта отправляла уведомления по старому адресу, где он уже не проживал.

📜 Что такое "бесспорное взыскание" и почему это опасно?

По ст. 46 НК РФ, налоговая вправе списать долги без суда, если:

- Сумма превышает 3 000 ₽;

- Гражданин не оспорил требование в 10-дневный срок.

Но! Если деньги на счетах отсутствуют или их недостаточно, ФНС обращается в суд для принудительного взыскания за счет имущества.

⚡ Как Галдаеву удалось снизить сумму долга: 3 аргумента в суде

- Отсутствие надлежащего уведомления

Доказал смену регистрации (предоставил выписку из ЕГРН);

Показал отсутствие почтовых отметок о вручении. - Пересчет пеней

Налоговая насчитала пени за 730 дней. Суд сократил срок до 60 дней — максимального периода для физлиц по ст. 75 НК РФ. - Отмена штрафа за "неумышленное" нарушение

Применил ст. 112 НК РФ: отсутствие злого умысла + первое нарушение → штраф 0 ₽.

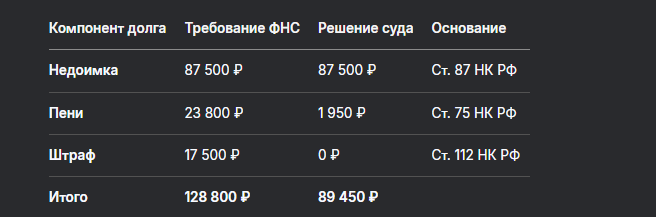

💰 Итог решения: Таблица финансовых последствий

Судья: Нусс Ю.В. (специализируется на налоговых спорах — см. дело 2а-685/2025).

📝 Шаблон возражения на иск ФНС (фрагмент)

В Прокопьевский районный суд Кемеровской области

Ответчик: Галдаев Сергей Алексеевич

Адрес: [актуальная регистрация]

**ВОЗРАЖЕНИЯ на иск МИФНС №14**

1. **Нарушен порядок досудебного уведомления:**

- Истцом не подтверждено вручение требований (отсутствуют почтовые квитанции);

- Уведомления направлялись по адресу: [старый адрес], хотя с [дата] я зарегистрирован по новому месту жительства (приложение: выписка из ЕГРН).

2. **Пени рассчитаны незаконно:**

- Сумма превышает 60-дневный лимит для физлиц (п. 3 ст. 75 НК РФ).

3. **Штраф подлежит отмене:**

- Нарушение совершено впервые;

- Отсутствует умысел (приложение: справка 2-НДФЛ о регулярных налогах).

**Прошу:**

1. Уменьшить сумму пеней.

2. Освободить от штрафа.

🛡️ 5 советов, если ФНС подала на вас в суд

- Проверьте законность уведомлений

Запросите в инспекции:

Копии почтовых квитанций;

Опись вложений.

Срок ответа — 7 дней (ст. 21 НК РФ). - Не игнорируйте иск

Даже если не согласны — явитесь в суд (каб. №13 Прокопьевского суда) 2. В случае неявки решение примут без вас. - Требуйте перерасчета пеней

Максимальный срок их начисления — 60 дней (п. 3 ст. 75 НК РФ). - Ходатайствуйте об отмене штрафа

Для физлиц действует правило: первое нарушение без умысла = 0 ₽ (ст. 112 НК РФ). - Подайте встречное заявление о рассрочке

Суд вправе предоставить отсрочку платежа до 3 лет (ст. 64 НК РФ).

⚠️ Как не допустить повторения ситуации: Чек-лист

- Обновляйте адрес в ФНС: Подайте заявление через Личный кабинет налогоплательщика.

- Проверяйте электронную почту: С 2024 года уведомления дублируются в ЛКН.

- Контролируйте долги: Бесплатно через:

Госуслуги (раздел "Налоговая задолженность");

Мобильное приложение "Налоги ФЛ". - Оспаривайте требования в 10-дневный срок: Направляйте возражения заказным письмом.

Бесплатная консультация юриста

💎 Заключение: Налоговый спор — не приговор

Дело Галдаева показало: даже при "железных" аргументах ФНС можно:

✅ Снизить пень в 12 раз — через корректный расчет;

✅ Отменить штраф — доказав отсутствие злого умысла;

✅ Выиграть время — оформив рассрочку.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

"Налоговый орган — не карающий меч. Его ошибки можно и нужно исправлять в суде. Главное — не молчите" (Из мотивировочной части решения по делу № 2а-541/2025).