С 1 января 2026 вступает в силу закон, согласно которому ФНС наделяется полномочиями проводить оценку финансово-хозяйственной деятельности юридических лиц и индивидуальных предпринимателей в соответствии с разработанной методологией и уже в следующем году отчеты с результатами такой оценки можно будет запросить по контрагентам. В настоящий момент механизм работает в экспериментальном режиме. Звучит интересно, давайте изучим подробнее как это будет работать.

1. Эксперимент по оценке юридических лиц с 2023 года

В настоящий момент уже существует сервис оценки юридических лиц и индивидуальных предпринимателей, который использует налоговая в своей деятельности. Методика такой оценки была утверждена Приказом ФНС России от 24.03.2023 № ЕД-7-31/181@ еще в 2023 году. Приведу цитату из памятки налоговой о сути оценки:

Сервис оценки юридических лиц ФНС России – сервис, который обрабатывает данные о компаниях из финансовой, бухгалтерской отчетности и иных источников. На основании указанных данных рассчитывается уровень благонадежности компании – результат оценивается в баллах. Чем выше балл, тем более надежной считается компания.

Оценка деятельности компании осуществляется в два этапа: на первом этапе оценивается соответствие организации базовым критериям, а на втором - определенным показателям. Для удобства сделала таблицу по каждому этапу.

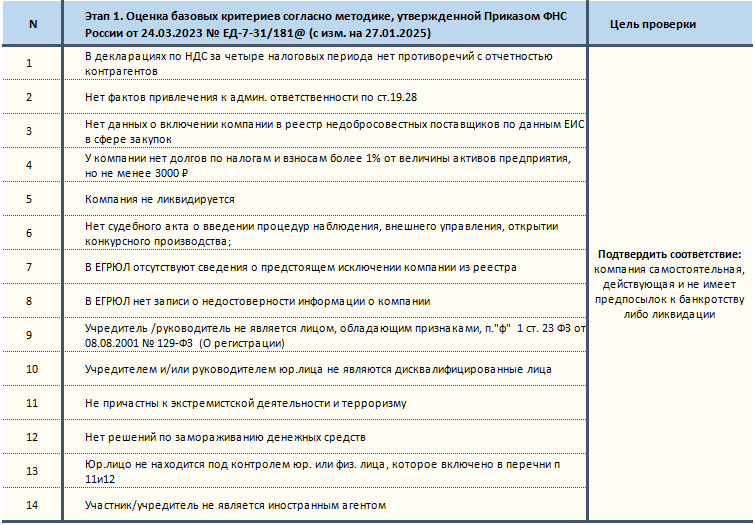

Этап 1. Оценка базовых критериев.

На этом этапе налоговая проверяет является ли компания самостоятельно действующей, не имеет ли предпосылок к банкротству или ликвидации, отсутствует ли существенная задолженность по уплате налогов, решения о замораживании денежных средств, а также нет ли противоречий по НДС с отчетностью контрагентов.

Затем осуществляется расчет показателей и проверка сведений из второго блока - по заданному списку критериев.

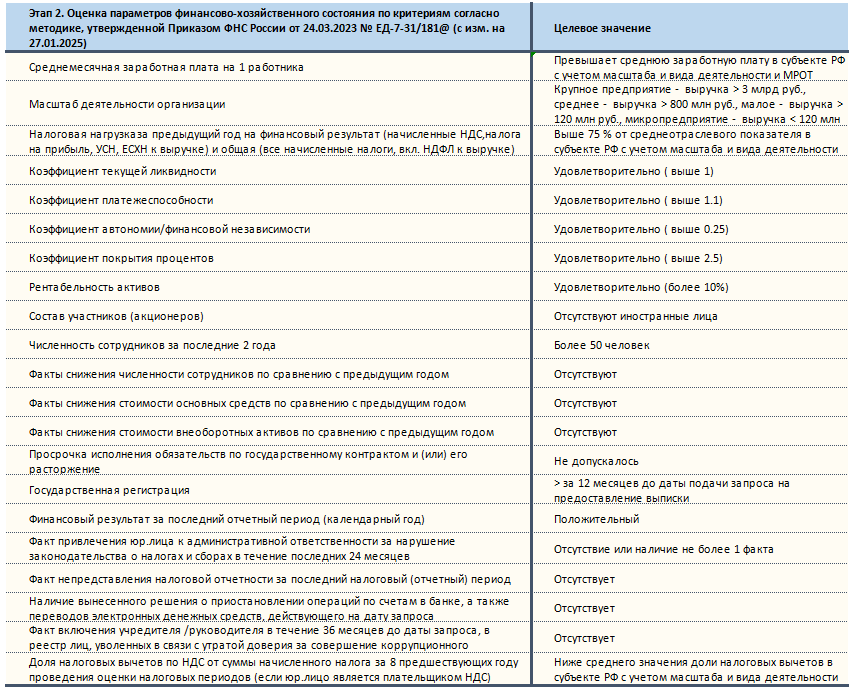

Этап 2. Оценка параметров финансово-хозяйственного состояния по критериям.

Согласно представленному перечню осуществляется расчет показателей ликвидности, платежеспособности, рентабельности, коэффициент покрытия процентов, среднемесячная заработная плата на одного сотрудника, численность сотрудников и т.д., а также проверяются дополнительные факты и сведения, например, о том, что последняя налоговая отчетность была предоставлена.

В случае соответствия целевому критерию присваивается 1 балл, при не соответствии - 0 баллов. Чем выше итоговый балл, тем более благонадежна компания.

2. Какие изменения вступают с 1 января 2026 года и кому будут доступны отчеты об оценке о финансово-хозяйственной деятельности юр.лиц (ип)

Как уже было сказано выше данный подход оценки применяется в экспериментальном режиме с 2023, но доступны результаты оценки пока только самим налогоплательщикам по запросу в личном кабинете.

23 июля 2025 был подписан закон (ФЗ от 23.07.2025 № 254-ФЗ), в котором ФНС наделяется полномочиями проводить оценку финансового состояния юридических лиц (индивидуальных предпринимателей), формировать отчеты по ее итогам, а также предоставлять данные отчеты не только самому юр.лицу, но и третьим лицам.

Это означает, что теперь не только налогоплательщик, но и его контрагенты, государственные органы и т.д. в случаях, предусмотренных законодательством, могут обратиться за сведениями в ФНС и запросить отчет с результатами оценки деятельности юридического лица.

При этом до момента передачи отчета третьему лицу ее сначала получит в личном кабинете руководитель организации и у него будет 5 дней, чтобы направить запрос в ФНС для корректировки сведений, если он с ними не согласен. Если же возражений нет - выписка будет отправлена инициатору запроса после истечения этого срока.

Послесловие

В настоящий момент многие компании самостоятельно выстраивают работу по сбору информации о контрагентах, с которыми сотрудничают по разным направлениям и довольно часто прибегают к решениям и продуктам, которые предлагаются на рынке как отдельная услуга.

Наличие информации от ФНС по достаточно большому перечню критериев - это дополнительная возможность для проверки добросовестности контрагента перед заключением договора, начала сотрудничества, а также получение информации о финансовой стабильности компании в дальнейшем, когда совместная деятельность уже ведется.

Для самих же компаний - это дополнительные точки контроля при ведении своей деятельности, на которые надо обращать внимание, и выстраивать работу по проверке сведений в формируемых отчетах ФНС.

Понравилась статья - ставь лайк, подписывайся на канал, пиши комментарии!