Сегодня рассмотрим вопрос: имеет ли право СНТ передавать по договорам материальные и денежные средства лицам, выполняющим работы и оказывающие услуги для СНТ или анализ Устава СНТ из Ленинградской области, Всеволожского района.

На электронную почту нашей аудиторской компании пришло еще одно письмо с просьбой проанализировать Устав СНТ, которое расположено в Ленинградской области, Всеволожский район.

Для начала, обращаю внимание всех читателей, что мы проводим анализ Устава, как финансовые аудиторы, а не юристы, потому что мы обращаем внимание главным образом на вопросы, которые необходимо закрепить в Уставе для планирования приходно- расходной сметы и составления ФЭО размера членских взносов (платы), составления отчетов об исполнении приходно-расходной сметы, а также в целях оценки системы внутреннего контроля в СНТ и подтверждения полномочий органов управления СНТ.

Итак, начнем смотреть Устав СНТ.

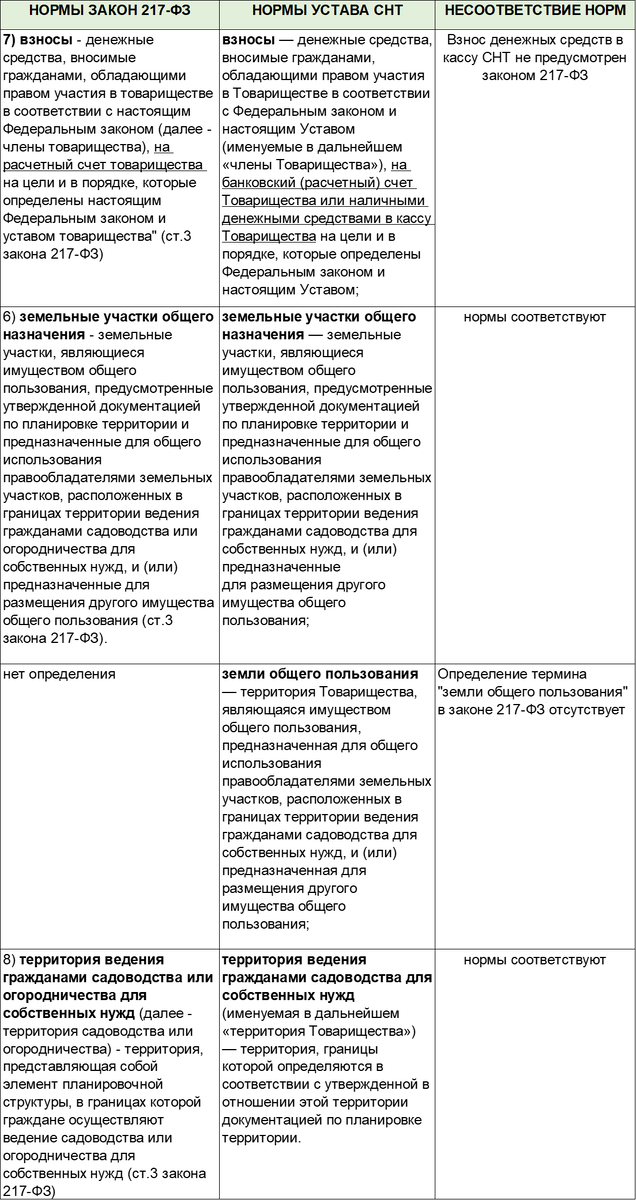

Устав был утвержден, решением общего собрания членов Садоводческого некоммерческого товарищества «ХХХ» от 26 мая 2019 г. (Протокол общего собрания членов СНТ «ХХХ» от 26 мая 2019 г.). В статье «Общие положения» Устава представлены основные термины и определения в части, что такое садовый земельный участок, садовый дом, хозяйственные постройки, имущество общего пользования, земельные участки общего назначения, земли общего пользования, взносы, территория ведения гражданами садоводства для собственных нужд (именуемая в дальнейшем «территория Товарищества»).

Теперь, уважаемые читатели, мы сопоставим термины и определения, которые закреплены в Устава СНТ и законе 217-ФЗ:

Далее аудитор отмечает, что в следующей статье Устава «Предмет и цели деятельности Товарищества» закреплены следующие нормы:

- «Товарищество не имеет в качестве основной цели своей деятельности извлечение прибыли и не распределяет полученную прибыль между своими членами. Товарищество имеет право осуществлять предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это служит достижению целей Товарищества, предусмотренных законодательством Российской Федерации и настоящим Уставом»;

- «Товарищество может оказывать услуги и выполнять работы для граждан в целях управления их имуществом, переданным в управление Товариществу и имущества, находящегося в их общем пользовании (консультационные услуги, обеспечение услугами Интернет-связи, услуги представительства, получение и отправка корреспонденции и другие виды деятельности, не запрещённые законодательством Российской Федерации)»;

- «В порядке выполнения обязательств перед гражданами по договору управления Товарищество имеет право: 1) передавать по договорам материальные и денежные средства лицам, выполняющим для Товарищества работы и предоставляющим Товариществу услуги; 2) продавать и передавать во временное пользование, обменивать имущество, принадлежащее Товариществу; 3) в случаях, если это не нарушает права и законные интересы собственников и владельцев недвижимости, заключать сделки и совершать иные отвечающие целям и задачам Товарищества действия».

Другими словами, в Уставе СНТ закреплено право некоммерческой организации вести предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это служит достижению целей Товарищества.

Если обратиться к нормам ст.7 закона 217-ФЗ в части определения цели создания и деятельности товарищества, то:

«Товарищество может быть создано и вправе осуществлять свою деятельность для совместного владения, пользования и в установленных федеральным законом пределах распоряжения гражданами имуществом общего пользования, находящимся в их общей долевой собственности или в общем пользовании, а также для следующих целей:

1) создание благоприятных условий для ведения гражданами садоводства и огородничества (обеспечение тепловой и электрической энергией, водой, газом, водоотведения, обращения с твердыми коммунальными отходами, благоустройства и охраны территории садоводства или огородничества, обеспечение пожарной безопасности территории садоводства или огородничества и иные условия);

2) содействие гражданам в освоении земельных участков в границах территории садоводства или огородничества;

3) содействие членам товарищества во взаимодействии между собой и с третьими лицами, в том числе с органами государственной власти и органами местного самоуправления, а также защита их прав и законных интересов.

Как видно, в ст.7 закона 217-ФЗ ничего не сказано о том, что СНТ имеет право вести предпринимательскую и иную приносящую доход деятельность. Однако в ст. 50 ГК РФ предусмотрено, что «некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и, если это соответствует таким целям».

В этом случае на некоммерческую организацию в части осуществления приносящей доход деятельности распространяются положения законодательства, применимые к лицам, осуществляющим предпринимательскую деятельность (пункт 1 статьи 2, пункт 1 статьи 6ГК РФ).

Аудитор отмечает, если в этом СНТ ведется предпринимательская и иная приносящая доход деятельность, то, следовательно, в СНТ необходимо вести раздельный бухгалтерский учет доходов и расходов по этой деятельности, а также начислять соответствующие налоги в бюджет и формировать налоговую отчетность.

Кроме этого, аудитор отмечает, что значит фраза в Уставе:

«В порядке выполнения обязательств перед гражданами по договору управления Товарищество имеет право: 1) передавать по договорам материальные и денежные средства лицам, выполняющим для Товарищества работы и предоставляющим Товариществу услуги».

Во- первых, «передавать по договорам материальные и денежные средства лицам, выполняющим для Товарищества работы и предоставляющим Товариществу услуги»- это не только не вписывается ни в какие рамки действующего законодательства, это создает «почву» для нарушений норм действующего законодательства, а также самоуправства председателя товарищества.

Во-вторых, если какие-либо граждане выполняют для СНТ работы, оказывают услуги, то СНТ обязано оплатить эти работы и/или услуг в соответствии с требованиями НК РФ. Кроме этого, мы встречаем на практике ситуации, когда председатели товарищества освобождают от уплаты членских вносов садоводов, которые выполняют работы и/или оказывают услуги для СНТ, при этом не отражают в бухгалтерском учете ни доходы по членским взносам, ни расходы по оплате работ, услуг физическим лицам, т.е. ведут «двойную бухгалтерию».

Теперь рассмотрим следующую ст.3 Устава СНТ, которая называется «Права и обязанности Товарищества». Многие Уставы СНТ, которые нам приходилось видеть, содержат раздел «права и обязанности товарищества», но если обратиться к закону 217-ФЗ, то норм, которые определяли бы «права и обязанности товарищества», в законе 217-ФЗ не содержатся.

Кроме этого, в ст.8 «Устав товарищества» закона 217-ФЗ закреплено, что в уставе товарищества в обязательном порядке указываются:

- наименование товарищества;

- организационно-правовая форма товарищества;

- место нахождения товарищества;

- предмет и цели деятельности товарищества;

- порядок управления деятельностью товарищества, в том числе полномочия органов товарищества, порядок принятия ими решений;

- порядок приема в члены товарищества, выхода и исключения из числа членов товарищества;

- порядок ведения реестра членов товарищества;

- права, обязанности и ответственность членов товарищества;

- правила определения размера взносов, порядок внесения взносов, ответственность членов товарищества за нарушение обязательств по внесению взносов;

- состав, порядок образования и полномочия ревизионной комиссии (ревизора);

- порядок приобретения и создания имущества общего пользования товарищества;

- порядок изменения устава товарищества;

- порядок реорганизации и ликвидации товарищества;

- порядок предоставления членам товарищества информации о деятельности товарищества и ознакомления с бухгалтерской (финансовой) отчетностью и иной документацией товарищества;

- порядок взаимодействия с гражданами, ведущими садоводство или огородничество на земельных участках, расположенных в границах территории садоводства или огородничества, без участия в товариществе;

- порядок принятия решений общего собрания членов товарищества путем заочного голосования;

- перечень вопросов, отнесенных к компетенции общего собрания членов товарищества, по которым решение общего собрания может приниматься путем очно-заочного голосования или заочного голосования».

Таким образом, по нашему мнению, включение в Устав СНТ раздела «Права и обязанности Товарищества» является нецелесообразным, потому что полномочия и обязанности предусмотрены законом 217-ФЗ для органов управления товарищества.

Далее рассмотрим ст.4 Устава СНТ, которая называется: «Ведение садоводства на земельных участках, расположенных в границах территории Товарищества, без участия в Товариществе».

Мы представим в таблице нормы из ст.4 Устава СНТ, которые не соответствуют нормам действующего законодательства, а также приводят к превышению полномочий Председателя СНТ:

Подведем итоги по статьям Устава СНТ

«Общие положения», «Предмет и цели деятельности Товарищества», «Права и обязанности Товарищества» и «Ведение садоводства на земельных участках, расположенных в границах территории Товарищества, без участия в Товариществе».

Выводы:

- В Устав включены нормы в нарушение закона п.3 и п.6 ст.14 закона 217-ФЗ в части внесения взносов наличными денежными средствами в кассу товарищества.

- В Устав включены нормы, которые создают «почву» для нарушений норм НК РФ, а также самоуправства председателя товарищества в нарушение ст.19 закона 217-ФЗ, в части: «В порядке выполнения обязательств перед гражданами по договору управления Товарищество имеет право: 1) передавать по договорам материальные и денежные средства лицам, выполняющим для Товарищества работы и предоставляющим Товариществу услуги…».

- Раздел Устава «Права и обязанности Товарищества» целесообразно исключить из Устава, так как ст.8 закона 217-ФЗ не содержит таких требований к Уставу товарищества в части прав и обязанностей товарищества. Полномочия и обязанности предусмотрены законом 217-ФЗ для органов управления СНТ.

- В Устав включены нормы в нарушение ст.5 закона 217-ФЗ, законом не предусмотрены такие обязанности лиц, ведущих садоводство без участия в товариществе, уведомлять в письменном виде Председателя Товарищества о каждой оплате и представить Председателю Товарищества копию документа, подтверждающего такую оплату и др. Кроме этого, допущено нарушение ст.19 закона 217-ФЗ-З в части превышения полномочий Председателя Товарищества.

- Нарушение ст.19 закона 217-ФЗ в части превышения полномочий Председателя Товарищества по ограничению по своей инициативе и по своему усмотрению, в любое время ввести полное или частичное ограничение прав пользования имуществом общего пользования Товарищества для граждан, ведущих садоводства без участия в товариществе, имеющих задолженность по платежам.

- В нарушение ст. 391 ГК РФ в Устав содержит норму, что «новое лицо, указанное в части 1 статьи 4 настоящего Устава, обязано выплатить Товариществу задолженность по указанным выше платежам в течение 2 (двух) месяцев со дня, когда это новое лицо приобрело право собственности (стало правообладателем) садового земельного участка, расположенного на территории Товарищества». На основании ст. 391 ГК РФ перевод долга с должника на другое лицо может быть произведен по соглашению между первоначальным должником и новым должником. Новый собственник не был ни собственником имущества, ни членом товарищества, не заключал соглашение о переводе долга, в связи с чем возложение обязанности о погашении долга за предыдущего собственника является незаконными.

- В нарушение ст. 209 ГК РФ в Устав содержит норму «денежные суммы, которые вносятся или перечисляются на банковский (расчётный) счёт Товарищества, направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности: 1) на погашение задолженности по плате, предусмотренной части 3 статьи 4 настоящего Устава; 2) на уплату платы за электрическую энергию (мощность), водоснабжение, коммунальные услуги, иных платежей; 3) на уплату пени (неустойки)». Поскольку денежные средства плательщика являются его собственностью, в силу ст. 209 ГК РФ он имеет право ими распоряжаться, самостоятельно определяя цели и назначение платежей.

На этом мы закончим первую часть нашего анализа Устава СНТ.

Продолжение следует.

Спасибо, что дочитали стать до конца.

Заявки на аудит подавайте на сайте аудиторской компании: