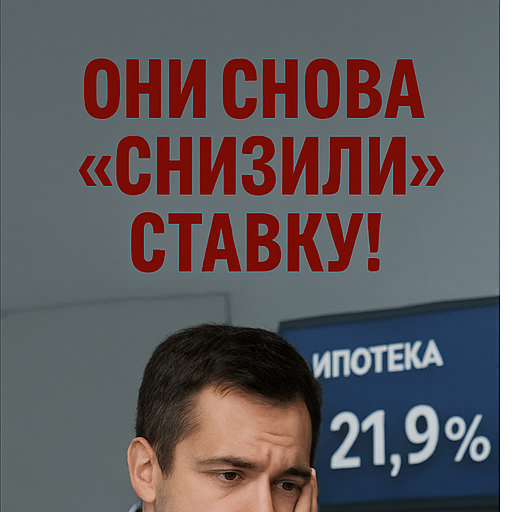

На рынке снова «хорошие новости» — очередной банк чуть-чуть сдвинул ипотечную ставку вниз. Сначала один раскрасился в оптимизм и показал 21,9%. Потом второй подбежал: «А у нас на новостройки 19,4%!». Казалось бы — праздник. Но только если вы всё ещё верите в ипотечного Деда Мороза.

В реальности это всё та же иллюзия выбора. Что 22%, что 25% — это не разница, это маркетинг. Прыгнуть с 22-го этажа или с 25-го — результат примерно одинаков. Поэтому разумные граждане не прыгают вовсе.

Почему нас это больше не впечатляет?

Главный побочный эффект эры «ипотечного сахара» с 2020 по 2024 год — сломанное восприятие. Людям впарили идею, что ипотека — это 5% максимум. Что 0,1% от застройщика — это вообще подарок судьбы. А всё, что выше 10% — уже насилие над личными финансами.

И вот теперь, когда на табло 19,4%, а на дворе 2025, люди смотрят на это как на оскорбление. Хотя всего 10 лет назад 15% считались нормой, и никто особо не возмущался. Да, цены тогда были другие — согласен. Но «другие» не значит «доступнее». Просто мы жили в другой логике.

Ностальгия по халяве.

Сегодня мы наблюдаем синдром упущенных возможностей. Люди скучают не по реальным цифрам, а по ощущениям: «вот раньше можно было взять ипотеку почти бесплатно». И это чувство — самый сильный наркотик на рынке. Его используют девелоперы, маркетологи, блогеры. Все, кто умеет зарабатывать на эмоциях.

«Квартира за 10 тыс. в месяц», «Ипотека от 0%» — знакомо? Это не про реальность. Это про мечту, оформленную в обёртку.

Что с этим делать?

Если девелоперы хотят вернуть интерес к ипотеке, они должны работать не со ставками, а с восприятием. Да, проще снова нарисовать магическую цифру — «рассрочка без переплат», «ипотека с кэшбэком» и прочее. Но куда труднее — научить клиента понимать, что ипотека под 14–16% — это не катастрофа, а финансовый инструмент, который можно и нужно применять с умом.

Но пока в отделах маркетинга правят менеджеры по «быстрым победам», а не стратеги, мы будем видеть одни и те же попытки обмануть реальность красивыми цифрами.

Кстати, даже «зелёный банк» уже не скрывает:

«Даже по льготным программам ипотека становится убыточной. Доходность нулевая или отрицательная».

Если уже сами банки начинают говорить такие вещи вслух — это не просто дым. Это уже пепел.

Вывод: рынок ждёт не фейковое снижение ставок, а настоящее. То самое, где цифра начинается хотя бы с 1, а не с 2. С 15%, а не с 25%. Только тогда, и только при нормальной коммуникации с клиентом, рынок сможет начать двигаться.

Хочешь спрос — научись объяснять, что ипотека — это не волшебство. Это взрослая история. А пока — реклама про «нулевые ставки» работает только на ностальгирующих.

Подпишись на канал, здесь много интересного.