В дипломной работе представлен комплексный анализ современного состояния и перспектив развития рынка добровольного автострахования (каско) в Российской Федерации. В исследовании систематизированы теоретические основы и принципы страхования каско, рассмотрены ключевые аспекты его нормативно-правового регулирования, включая роль Банка России как мегарегулятора и механизмы защиты прав потребителей. Проведен детальный анализ динамики развития российского рынка каско за последние годы с оценкой основных показателей (объемов премий, выплат, количества договоров) и выявлением существенных региональных различий в стоимости и доступности страховых полисов. Особое внимание уделено идентификации актуальных проблем, таких как отказы в выплатах, споры по размеру возмещения, сложности с ремонтом и вопросы страхования кредитных автомобилей, а также определению перспективных направлений развития, связанных с цифровизацией, внедрением телематики (умное каско), диверсификацией продуктовых линеек и адаптацией к изменениям на автомобильном рынке. Работа подчеркивает, что будущее рынка каско неразрывно связано с технологическими инновациями и повышением качества клиентского сервиса, что делает выводы исследования практически значимыми для страховых компаний, регуляторов и потребителей.

Фрагмент дипломной работы предоставлен для ознакомления. Консультационные услуги для студентов. Перейти на сайт. Написать: Telegram / WhatsApp / ВКонтакте / 7-988-027-88-34.

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ КАСКО 6

1.1 Понятие и сущность каско 6

1.2 Принципы и особенности функционирования каско на

российском страховом рынке 13

ГЛАВА 2. НОРМАТИВНО - ПРАВОВОЕ

РЕГУЛИРОВАНИЕ СТРАХОВАНИЯ КАСКО 18

2.1 Нормативно-правовое регулирование страховой

деятельности в Российской Федерации 18

2.2 Нормативно-правовое регулирование страхования каско 24

ГЛАВА 3. АНАЛИЗ ДОБРОВОЛЬНОГО АВТОСТРАХОВАНИЯ

НА РОССИЙСКОМ РЫНКЕ 35

3.1 Динамика развития страхования каско в Российской Федерации 35

3.2 Сравнительный анализ страхования каско в различных регионах

Российской Федерации 41

ГЛАВА 4. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

СТРАХОВАНИЯ КАСКО В РОССИЙСКОЙ ФЕДЕРАЦИИ 47

4.1 Проблемы добровольного автострахования на российском

страховом рынке 47

4.2 Перспективы развития рынка автокаско в Российской Федерации 49

ГЛАВА 5. ИНФОРМАЦИОННО-КОММУНИКАЦИОННЫЕ

ТЕХНОЛОГИИ В СФЕРЕ СТРАХОВАНИЯ 52

5.1 Применение информационно-коммуникационных технологий

в сфере страхования 52

ГЛАВА 6. ОХРАНА ТРУДА 55

6.1 Охрана труда на рабочем месте специалиста страхового дела 55

ЗАКЛЮЧЕНИЕ 60

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 62

ВВЕДЕНИЕ

Актуальность темы исследования. Страхование каско является одним из ключевых сегментов российского страхового рынка, обеспечивающим защиту имущественных интересов автовладельцев от широкого спектра рисков. В современных условиях, характеризующихся высокой динамикой экономических процессов, трансформацией автомобильного рынка, активным внедрением информационно-коммуникационных технологий и изменением потребительских предпочтений, вопросы эффективного функционирования и развития добровольного автострахования приобретают особую значимость. Анализ теоретических основ, нормативно-правового регулирования, текущего состояния рынка каско, существующих проблем и перспектив его развития необходим для выработки адекватных стратегий как для страховых компаний, так и для регуляторов, а также для повышения информированности потребителей страховых услуг. Сложность и многоаспектность данного вида страхования, его социально-экономическая роль и постоянная эволюция определяют высокую актуальность настоящего дипломного исследования.

Новизна исследования заключается в комплексном анализе современного состояния и тенденций развития страхования каско в Российской Федерации с учетом последних изменений в законодательстве, экономической конъюнктуре и структуре автомобильного рынка (включая влияние ухода иностранных автопроизводителей и рост доли китайских брендов). Особое внимание уделено сравнительному анализу региональных особенностей рынка каско, включая оценку его доступности, а также выявлению актуальных проблем и перспективных направлений развития, в том числе связанных с цифровизацией и применением ИКТ.

Объект исследования - система отношений, возникающих в процессе добровольного страхования транспортных средств (каско) в Российской Федерации.

Предмет исследования - теоретические, нормативно-правовые, экономические и организационные аспекты функционирования и развития страхования каско на российском страховом рынке, включая его современное состояние, проблемы и перспективы.

Цель исследования - проведение комплексного анализа страхования каско в Российской Федерации, выявление ключевых проблем его функционирования и определение перспектив развития в современных условиях.

Для реализации поставленной цели в работе ставятся следующие задачи:

- рассмотреть теоретические основы страхования каско, включая его понятие, сущность, функции, объект, субъектов, риски и виды;

- проанализировать нормативно-правовое регулирование страховой деятельности в целом и страхования каско в частности в Российской Федерации, включая роль Центрального банка и механизмы защиты прав потребителей;

- провести анализ динамики развития и современного состояния рынка добровольного автострахования (каско) в России, включая сравнительный анализ по различным регионам;

- выявить основные проблемы, препятствующие эффективному развитию страхования каско на российском рынке, и определить перспективные направления его совершенствования;

-охарактеризовать применение информационно-коммуникационных технологий в сфере страхования, в том числе применительно к каско.

- рассмотреть вопросы охраны труда на рабочем месте специалиста страхового дела.

Теоретическая база исследования включает труды отечественных ученых в области теории страхования, страхового права, экономики и управления рисками, таких как Клишина Ю.Е., Екимова А.А., Туркина Д.А., Адаксин А.Д., Суслякова О.Н., Филина М.А. и других, а также материалы научных конференций и периодических изданий.

Методы исследования. В ходе исследования применялись общенаучные методы познания, такие как системный анализ, сравнительный анализ, статистический анализ, метод логического обобщения, анализ нормативно-правовых актов, а также индуктивный и дедуктивный методы.

Теоретическая значимость исследования состоит в уточнении и систематизации теоретических положений, касающихся сущности, функций и принципов страхования каско; в обобщении особенностей его нормативно-правового регулирования в современных российских условиях; в выявлении актуальных тенденций и закономерностей развития рынка добровольного автострахования, что может способствовать дальнейшему развитию теории страхования.

Практическая значимость исследования состоит в том, что его результаты и выводы способствуют совершенствованию страховых продуктов и процессов компаниями, оптимизации нормативной базы и надзора регуляторами, улучшению подготовки специалистов в образовательных учреждениях, а также повышению финансовой грамотности и принятию обоснованных решений потребителями на рынке каско.

Структура работы. Дипломная работа состоит из введения, шести глав, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ КАСКО

1.1 Понятие и сущность каско

Страхование каско, как институт добровольного имущественного страхования, представляет собой комплексный механизм защиты имущественных интересов автовладельцев, связанных с рисками повреждения, утраты или гибели транспортного средства. Терминологически, как указывают Клишина Ю.Е. и Екимова А.А., наименование "каско" не является аббревиатурой, а заимствовано из европейских языков, где оно исторически обозначало "шлем" или "корпус судна", что подчеркивает его направленность на страхование непосредственно самого объекта - транспортного средства, в отличие от страхования ответственности [20]. Данный вид страхования является формой добровольного страхования, в то время как ОСАГО (обязательное страхование автогражданской ответственности) носит императивный характер. Соответственно, правовой базис каскл формируется общими нормами гражданского законодательства, в частности, Главой 48 Гражданского Кодекса Российской Федерации "Страхование" [2] и Законом РФ «Об организации страхового дела в Российской Федерации» [4] , поскольку, как указывает Туркина Д.А., специального нормативно-правового акта, посвященного исключительно каско, в российском законодательстве не существует [28]. Объектом страхования каско выступает имущественный интерес страхователя или выгодоприобретателя, связанный с риском повреждения или утраты как самого автомобиля, так и установленного на нем дополнительного оборудования.

Экономическая сущность страхования каско проявляется в формировании и использовании целевого страхового фонда, предназначенного для компенсации непредвиденных убытков, возникающих у автовладельцев. Этот фонд аккумулируется за счет страховых премий, уплачиваемых страхователями, и служит финансовой основой для возмещения ущерба при наступлении страховых случаев, таких как дорожно-транспортные происшествия, хищение, противоправные действия третьих лиц, стихийные бедствия и иные риски, предусмотренные договором. Таким образом, каско выступает как экономический инструмент перераспределения рисков, где финансовые последствия индивидуальных потерь распределяются между широким кругом участников страховых отношений. В условиях рыночной экономики каско также способствует поддержанию финансовой стабильности автовладельцев, позволяя им избежать значительных непредвиденных расходов на восстановление или замену транспортного средства.

Функции страхования каско многогранны и отражают его социально-экономическое значение.

ГЛАВА 2. НОРМАТИВНО - ПРАВОВОЕ РЕГУЛИРОВАНИЕ СТРАХОВАНИЯ КАСКО

2.1 Нормативно-правовое регулирование страховой деятельности в Российской Федерации

Нормативно-правовое регулирование страховой деятельности в Российской Федерации представляет собой многоуровневую систему, ядром которой выступают фундаментальные положения Гражданского кодекса Российской Федерации [2] и детализирующие их нормы Федерального закона от 27.11.1992 № 4015-1 "Об организации страхового дела в Российской Федерации" [4]. Эти два законодательных акта закладывают основы правового поля, в рамках которого функционирует весь страховой рынок страны, определяя как общие принципы взаимодействия участников страховых отношений, так и специфику организации и осуществления страховой деятельности.

Глава 48 "Страхование" Гражданского кодекса РФ является краеугольным камнем всей системы правового регулирования страховых отношений. Именно этот раздел кодифицированного акта устанавливает основополагающие дефиниции, такие как понятие страхования, определяет субъектов страховых правоотношений - страхователя и страховщика, а также ключевые элементы договора страхования, включая страховой случай, страховую сумму, страховую премию и страховое возмещение. ГК РФ классифицирует страхование на формы (добровольное и обязательное) и виды (личное и имущественное, включая страхование ответственности и предпринимательских рисков), регламентируя общие условия их осуществления. Нормы главы 48 ГК РФ подробно регулируют порядок заключения, исполнения, изменения и прекращения договора страхования, устанавливают права и обязанности его сторон, а также последствия неисполнения или ненадлежащего исполнения ими своих обязательств. Важно подчеркнуть, что положения ГК РФ обладают высшей юридической силой по отношению к иным нормативным актам, регулирующим страховые отношения, за исключением Конституции РФ, и служат базисом для всей последующей законодательной и подзаконной конкретизации в данной сфере.

Федеральный закон "Об организации страхового дела в Российской Федерации" выступает в качестве специального законодательного акта, который развивает и конкретизирует общие положения ГК РФ применительно к специфике страховой индустрии. Данный закон определяет цели и задачи государственного регулирования страховой деятельности, к которым относятся обеспечение защиты прав и законных интересов страхователей, застрахованных лиц, выгодоприобретателей, а также иных заинтересованных лиц, и эффективное развитие страхового дела [4]. Закон об организации страхового дела устанавливает правовые основы деятельности субъектов страхового рынка, включая страховщиков, общества взаимного страхования, страховых брокеров и страховых актуариев, предъявляя к ним определенные требования. Ключевое место в законе отведено вопросам государственного надзора за страховой деятельностью, который в настоящее время осуществляется Банком России. Регулируются процедуры лицензирования страховой деятельности, устанавливаются требования к финансовой устойчивости и платежеспособности страховщиков, порядку формирования и размещения ими страховых резервов, а также ведению учета и отчетности. Несмотря на то, что Закон об организации страхового дела был принят ранее некоторых глав ГК РФ, он постоянно актуализируется и играет важнейшую роль в установлении специфических правил функционирования страхового рынка, находясь при этом в строгом иерархическом подчинении нормам Гражданского кодекса.

ГЛАВА 3. АНАЛИЗ ДОБРОВОЛЬНОГО АВТОСТРАХОВАНИЯ НА РОССИЙСКОМ РЫНКЕ

3.1 Динамика развития страхования каско в Российской Федерации

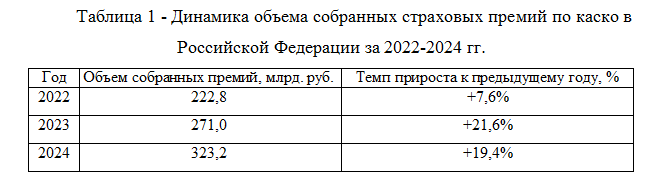

Российский рынок добровольного автострахования в последние несколько лет претерпел существенные трансформации, обусловленные комплексом макроэкономических, геополитических и отраслевых факторов. Изменение структуры автомобильного рынка, связанное с уходом ряда иностранных автопроизводителей и переориентацией на новые, преимущественно китайские бренды, а также колебания в продажах новых и подержанных транспортных средств, оказали непосредственное влияние на конъюнктуру сегмента каско. На фоне этих изменений наблюдался рост спроса на страховую защиту, особенно для автомобилей с пробегом, ценность которых для автовладельцев возросла в условиях ограниченного предложения и удорожания как самих автомобилей, так и их ремонта. Страховые компании, в свою очередь, адаптировали свои продуктовые линейки, расширяя предложение полисов с франшизой и так называемых «мини-каско» с ограниченным набором рисков, что сделало страхование более доступным для широкого круга потребителей. Период 2022-2024 гг. характеризовался в целом положительной динамикой ключевых показателей рынка каско, однако к началу 2025 года стали появляться признаки стабилизации и потенциальной коррекции на фоне насыщения отложенного спроса и изменения экономических условий [26].

Анализ данных, представленных в таблице 1, свидетельствует о выраженной положительной динамике объема собранных страховых премий по каско на протяжении рассматриваемого периода. В 2022 году, несмотря на начальную неопределенность и трансформацию автомобильного рынка, сборы страховщиков по каско продемонстрировали рост на 7,6% по сравнению с 2021 годом, достигнув 222,8 млрд. рублей.