Пенсионный портфель — это ваш финансовый «чемодан», который вы собираете годами, чтобы на пенсии жить в комфорте. Главное правило: чем раньше вы начнете, тем больше успеете накопить.

Однако как правильно распределить активы? Давайте разберемся.

1. Почему важен баланс между акциями и облигациями?

- Акции дают высокую доходность, но рискованны.

- Облигации стабильны, но доходность ниже.

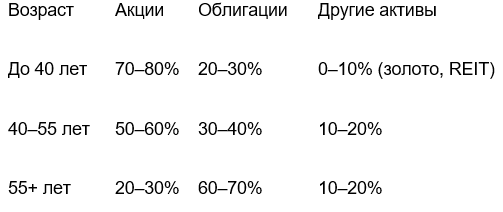

С возрастом доля облигаций должна расти, чтобы защитить капитал. Вот примерное распределение:

Например, Андрей в 35 лет выбрал портфель:

- 75% — акции (ПИФы, акции);

- 20% — облигации (ОФЗ, корпоративные);

- 5% — золото.

2. Примеры портфелей для разных уровней риска

Консервативный портфель (низкий риск)

• Облигации: 70% (ОФЗ, муниципальные).

• Акции: 20% (голубые фишки: Сбербанк, Газпром).

• Депозиты/НСЖ: 10%.

• Доходность: 6–8% годовых.

• Для кого: тем, кто выходит на пенсию через 5–10 лет.

Умеренный портфель (сбалансированный)

• Акции: 50%.

• Облигации: 40% (корпоративные, евробонды).

• Альтернативы: 10% (недвижимость через REIT).

• Доходность: 8–12% годовых.

• Для кого: инвесторы 40–55 лет.

Агрессивный портфель (высокий риск)

• Акции: 80% (акции роста, Инвестиционно-страховые продукты на акции).

• Облигации: 15% (краткосрочные корпоративные).

• Криптовалюта/венчур: 5%.

• Доходность: 12–20% годовых.

• Для кого: молодые инвесторы (до 40 лет).

3. Чек-лист: «Подберите свой портфель»

Ответьте на 4 вопроса, чтобы определить свою стратегию:

1. Сколько лет осталось до пенсии?

- >20 лет → Агрессивный портфель.

- 10–20 лет → Умеренный.

- <10 лет → Консервативный.

2. Как вы отреагируете на падение портфеля на 30%?

- «Продам все» → Консервативный.

- «Куплю еще» → Агрессивный.

- «Подожду восстановления» → Умеренный.

3. Какую доходность вы ждете?

- 5–7% → Консервативный.

- 8–12% → Умеренный.

- 15%+ → Агрессивный.

4. Есть ли у вас финансовая подушка?

- Да → Можно рисковать.

- Нет → Выбирайте консервативные инструменты.

Результат:

- Больше ответов «Агрессивный» → Портфель с акциями.

- Больше «Умеренный» → Сбалансированный вариант.

- Больше «Консервативный» → Облигации + депозиты.

4. Как управлять портфелем?

1. Ребалансируйте активы раз в год. Если акции выросли, продайте часть и купите облигации.

2. Докупайте на просадках. Падение рынка — возможность купить активы дешевле.

3. Используйте налоговые льготы. Накопительное страхование жизни — возврат 13–15% от взносов.

Например, Елена в возрасте 45 лет ежегодно ребалансирует портфель:

- Снижает долю акций на 2%, если они перевыполнили план.

- Докупает облигации при росте доходности.

5. Кейс-стади: Клиент БКС

Сергей, 50 лет, цель — 8 млн руб. к 60 годам.

1. Текущий портфель:

• 50% — ОФЗ (8% годовых).

• 30% — ПИФ акций (12% годовых).

• 20% — НСЖ с кешбэком (35% возврата + налоговый вычет).

2. Действия:

• Ежемесячно инвестирует 25 тыс. руб.

• Раз в год переводит 5% из акций в облигации.

3. Прогноз:

• Через 10 лет капитал составит около 9,5 млн руб.

Совет Сергея:

«Не гонитесь за сверхдоходностью. Надежность и дисциплина важнее».

6. Куда двигаться дальше?

Теперь, когда вы знаете основы, следующий шаг — открыть брокерский счет и начать. В следующей статье мы разберем, как выбрать конкретные инструменты и избежать ошибок.

А пока ответьте на вопрос: «Какой портфель ближе вам по духу?»

Запишите соотношение акций и облигаций — и сделайте первый шаг!

Эта статья — ваш гид по созданию пенсионного портфеля. Помните, что даже небольшие, но регулярные действия принесут результат. Время работает на вас!

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.