Классические календарные спреды, длинные, короткие, медвежьи, нейтральные, бычьи мы с вами уже обозрели в предыдущих трех статьях. Про их "двухсерийность" мы помним, и в какой-то из них я упомянул что -

"помимо того что мы пытаемся предсказать/угадать движение и сток его реализации, нам еще приходиться предсказывать и срок его "нереализации", для того что бы фронтальная проданная часть истекла вне денег (около денег, на деньгах - для нейтрального спреда)."

Для регулярных фиксированных событий типа квартальных отчетов компаний в таких предсказательных действиях особой сложности нет, но вот крипта, с ее непредсказуемым бурным характером... можно ли на ней в календари???

Конечно можно. Вот смотрите.

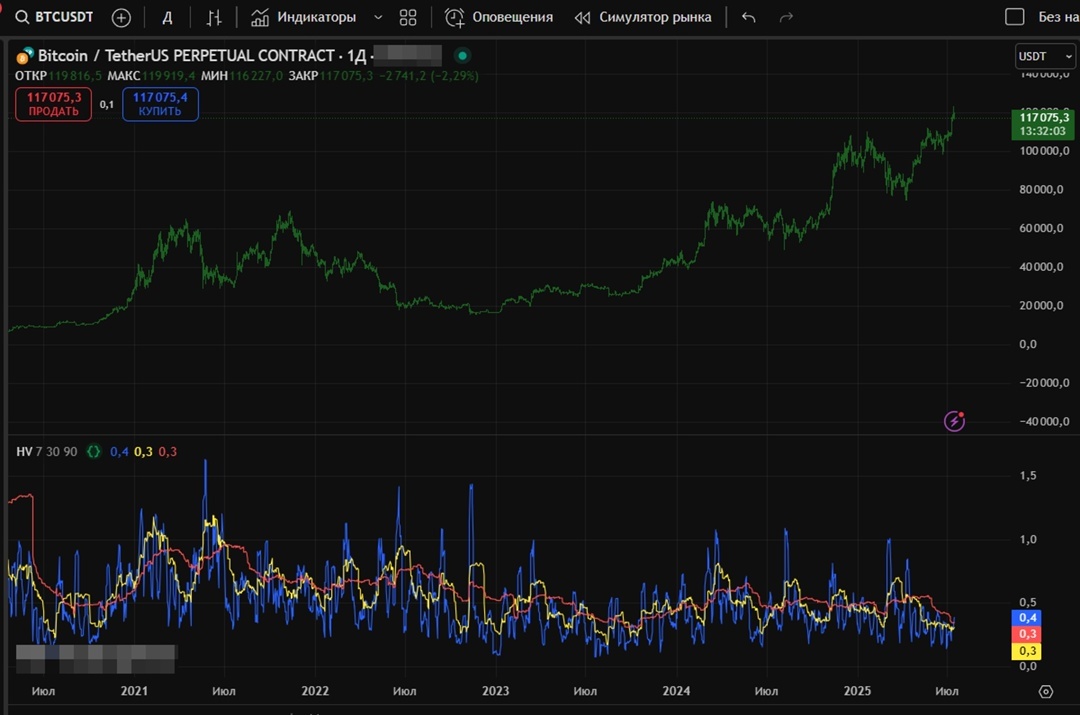

Это дневной график ВТС для которого построены три графика исторической волатильности (HV), с периодами 7, 30 и 90 дней.

Я конечно понимаю что сейчас "притягиваю за уши", и HV это не IV. Но профучастники рынка "рисуют" нам IV оглядываясь на HV. И если мы на графике выше видим такие вот "артефакты периода" - я имею ввиду превышения HV для периода 7 (неделя, синенькая) над HV для периода 30 (месяц, желтая). Похожим образом HV(30) ведет себя по отношению к HV для периода 90 (квартал, красная). То и IV, разных временных серий опциона ведет себя так-же, ну или почти так-же.

А это значит, что учитывая этот эффект, мы время от времени будем получать статистическое преимущество над эффективным рынком на длинных календарных спредах. IV продаваемых нами коротких серий будет временно выше IV покупаемых длинных серий. Регулярно этим торговать не получиться, но несколько раз в году крипта нам такую возможность подарит.

Неочевидный, но весьма полезный эффект.

Я оставлю вам время на обдумывание, а в ближайшей статье расскажу вам о еще одном интересном "парадоксе периода". А после мы займемся более сложными календарными конструкциями. Не переключайтесь.