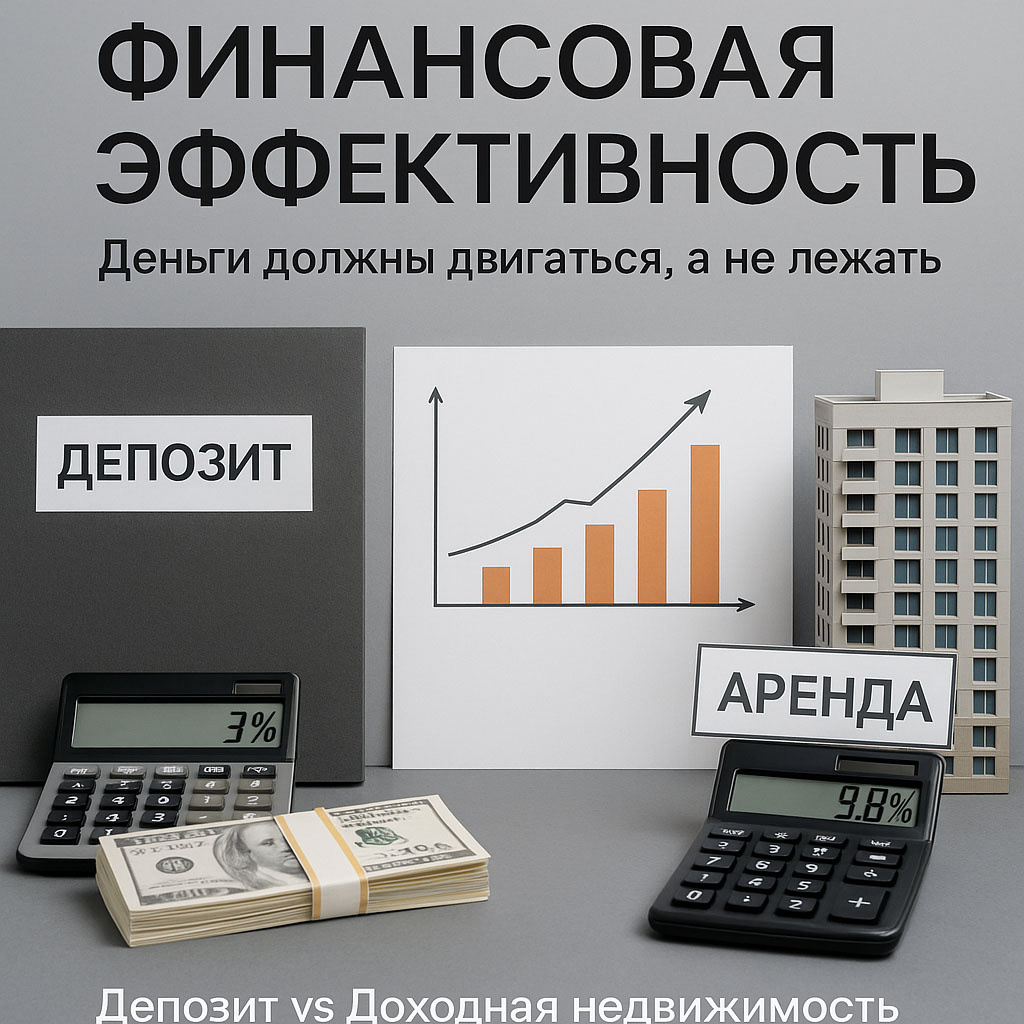

Банковские депозиты по-прежнему воспринимаются как "надёжный" способ сохранить капитал. Но высокая ставка — не гарантия прибыли. Инвесторы, ориентированные на реальный доход, всё чаще делают выбор в пользу недвижимости. Разберёмся, почему переход от вкладов к доходным активам — это не тренд, а логика.

💸 Деньги на депозите: иллюзия дохода

- Банки привлекают клиентов ставками до 20–23% годовых, но:

- такие условия действуют только на короткие сроки (3–6 месяцев);

- при досрочном закрытии вклада теряются почти все проценты;

реальная доходность зачастую ниже уровня инфляции.

📉 Пример:

При ставке 16% годовых и инфляции 9,52% (итоги 2024 года), реальная доходность по формуле Фишера — всего 5,92%, а не 6,48%.

И это — в оптимистичном сценарии. Прогнозы ЦБ регулярно расходятся с фактическими показателями: в июле 2024 ожидали инфляцию в 6–6,5%, а по факту — почти 10%.

Вывод: депозиты сохраняют номинал, но не покупательную способность.

🔓 Почему стоит «освободить» деньги с вкладов

1. Инфляция “съедает” доход по депозиту.

Номинальные проценты обманчивы. Реальная ставка может быть ниже нуля.

2. Высокая ключевая ставка — окно возможностей.

Девелоперы предлагают выгодные условия:

– низкий первый взнос,

– рассрочки без процентов,

– акции на старте продаж.

3. Недвижимость — стабильный источник дохода.

Особенно это касается сегмента коммерческой и индустриальной недвижимости, где доходность может достигать 12–20% годовых.

🏗 Куда вкладываться: обзор направлений

🔹 Жилая недвижимость: больше привычка, чем выгода

- Классическая стратегия «купить квартиру — сдавать» теряет актуальность:

- доход от аренды в 1,5–2 раза ниже, чем у коммерции;

- высокая конкуренция;

- расходы на ремонт и поиск арендаторов;

- риски простоя.

📊 Прогноз роста цен на жильё в 2025 году — от +15% до +40%, но эксперты не единодушны.

🟡 Подходит для начинающих инвесторов, но не лидер по доходности.

🔹 Коммерческие помещения: максимум от метра

Особенно интересны помещения на первых этажах жилых комплексов — под магазины, аптеки, кофейни, салоны.

✅ Плюсы:

- устойчивый спрос от арендаторов;

- высокая ликвидность;

- прогнозируемая окупаемость.

💰 Доходность — выше, чем у жилых квартир при тех же вложениях.

🔵 Выбор прагматичных инвесторов: арендаторы в этих сегментах активны даже в кризис.

📌 Заключение

Банковский вклад — не способ заработать, а временная стоянка капитала. Если вы хотите, чтобы деньги работали, а не простаивали, — ищите активы, приносящие предсказуемый и стабильный доход. Коммерческая недвижимость — один из таких инструментов. Особенно в периоды нестабильности, когда важно сохранить, приумножить и контролировать риск