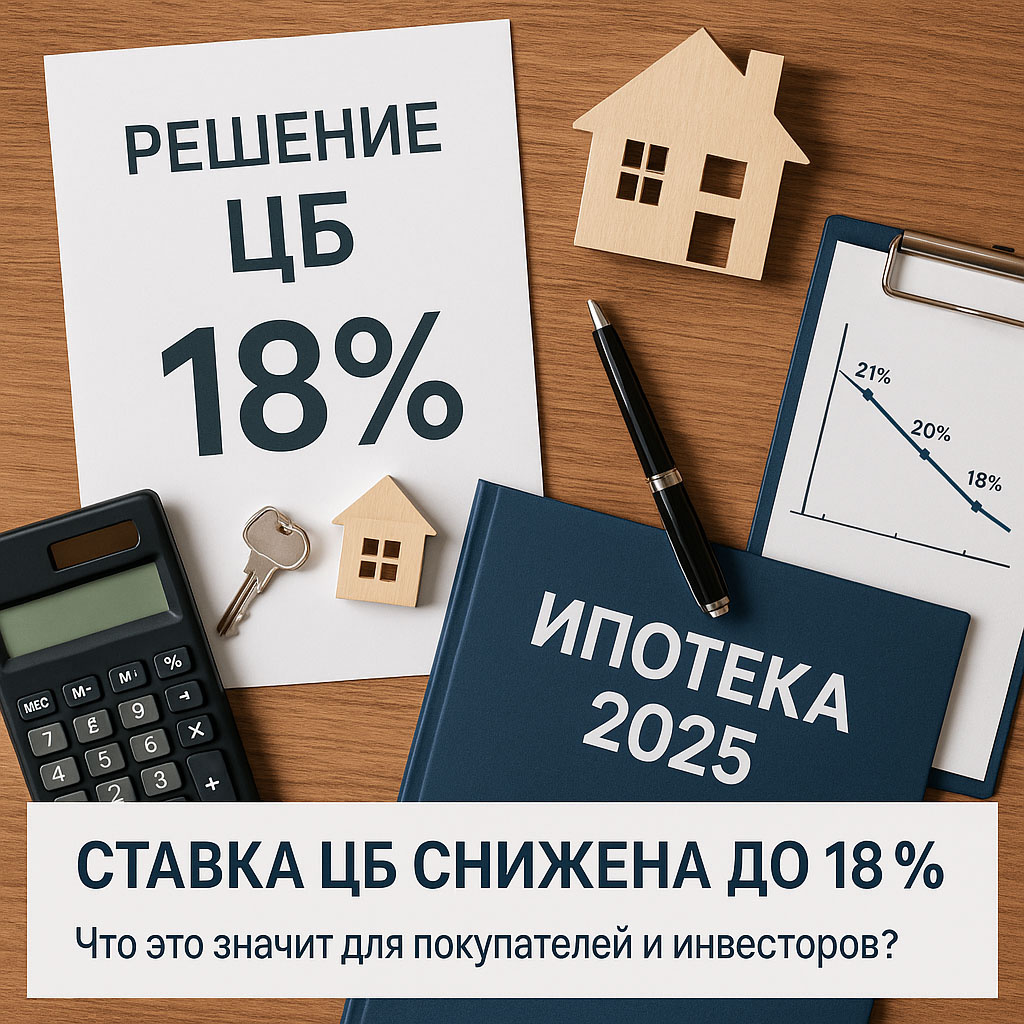

25 июля 2025 года Совет директоров Банка России принял решение снизить ключевую ставку на 200 б.п. — с 20 % до 18 % годовых

Это уже второе снижение: в начале июня ставка была снижена с рекордного уровня в 21 % до 20 %.

Официальные мотивы: устойчивое снижение инфляции, замедление внутреннего спроса, восстановление экономики в сбалансированном темпе

📉 Что дальше: прогнозы и сценарии

Аналитики ожидают постепенное снижение до уровня 16 % к концу 2025 года. Некоторые прогнозируют даже более агрессивное снижение на 2–3 п.п. за одно заседание, но большинство экспертов склоняются к аккуратному шагу на заседании 25 июля в размере не более 2 п.п.

🏠 Почему это важно рынку недвижимости?

- Ипотечные ставки могут снизиться — хотя банки не всегда встраивают понижение ключевой ставки мгновенно в свои предложения. Но направление ясен: можно ожидать постепенное удешевление кредитов в ближайшие месяцы.

- Инвестиции становятся более привлекательными:

Для flip-модели это снижает стоимость заёмного капитала при входе;

Для арендной стратегии — уменьшает нагрузку по обслуживанию долга, особенно при покупке с ипотекой. - Рост активности в сегменте вторички и новостроек — снижение ставки мотивирует покупателей сделать шаг уже сейчас, не откладывая на потом.

⚠️ Что нужно учитывать инвестору или покупателю:

- Многие банки задерживают снижение ипотечных ставок на 2–3 недели после решения ЦБ;

- Условия по длительным программам (например, семейная ипотека, IT-ипотека) могут оставаться стабильными, независимо от ключевой ставки;

- Снижение базовой ставки не отменяет высокую инфляцию — реальные ставки остаются жесткими, особенно для инвестиций.

✅ Что делать сейчас:

- Проверить текущие условия ипотечных предложений — многие банки уже анонсировали снижение ставок на 0,5–1 п.п.;

- Если планировали инвестицию на старте котлована — текущая ситуация может быть оптимальным моментом захода;

- Если держите ипотечный кредит, рассмотреть рефинансирование, особенно при ставке выше 20 %.

📌 Вывод

Сниженная ключевая ставка — это сигнал для рынка: экономика возвращается к росту, а кредиты становятся доступнее.

Но реальное влияние зависит от скорости реакции банков и текущих ставок по ипотеке. Для инвесторов в недвижимость это возможность адаптироваться: ускорить вход, пересмотреть портфель, или провести рефинансирование.

Если хочешь — могу подсказать банки, которые уже снизили ставки, или помочь выбрать стратегию инвестиций с учётом новых условий.