💿 Ищем проблески света в отчете ММК за II кв. 2025 г.

Падение финансовых показателей металлурга — следствие общерыночных проблем. Однако снижение ставки и возращение спроса на сталь делают ММК одной из перспективных бумаг в долгосроке, и сейчас расскажем, почему мы так считаем.

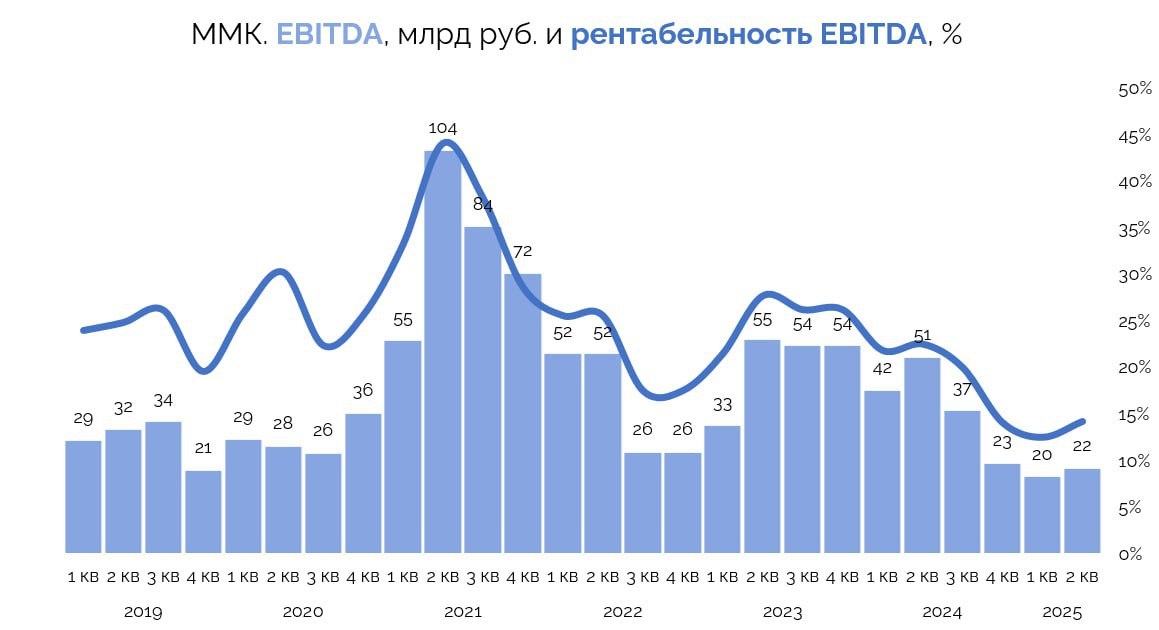

📊 Сначала посмотрим на ключевые фин. результаты II кв. (г/г):

— Выручка упала на 41% (до 155 млрд руб.) из-за высокой базы прошлого года. EBITDA снизилась на 56% (22 млрд) при марже в 14,2% (средний уровень с 2019 по 2024 года около 25%).

— У ММК неполная обеспеченность железорудным сырьем и угольным концентратом. Снижение цен на сырье поддержало рентабельность.

📉 ММК — самый дешевый металлург

Оценка по EV/EBITDA 2,9x предусматривает больший дисконт к оценке Северстали 4,5x, чем было исторически. При этом чистый долг сохранился в отрицательной зоне (-70 млрд руб.).

Денежные потоки остались под давлением на фоне снижения операционного денежного потока и высокого CAPEX. Операционный денежный поток сохранился на уровне I кв., а сам CAPEX прибавил 15% кв/кв из-за продолжающихся ремонтов доменного передела.

В результате отрицательный FCF составил 4 млрд руб. Поэтому ждать дивидендов пока не стоит.

⭐️Мнение GIF

ММК привлекает дешевой оценкой. Считаем компанию бенефициаром снижения ставки и плавного восстановления спроса на сталь. Текущие котировки дешевы в долгосрочной перспективе. Лучшее решение — использовать распродажи для формирования долгосрочной позиции.

$MAGN #отчет

💰Private-чат|📹 YouTube|🗣Задать вопрос