«Хочу в 40 лет на покой» звучит всё чаще. Люди устают от неопределённости, выгорания и бесконечного «дожить до пятницы». Появляется идея накопить капитал, чтобы больше не зависеть от работы или работать только по желанию.

Но что значит «уйти на пенсию» в 40 лет в российских реалиях? Разбираемся мы — первый бесплатный банк для предпринимателей Хайс.

Сколько получают пенсионеры в России

В 2025 году средняя пенсия неработающего пенсионера в России — около 25 000 рублей в месяц. Государство каждый год индексирует выплаты, чтобы частично компенсировать инфляцию.

Пенсия формируется в основном за счёт отчислений работодателей — они платят взносы в Социальный фонд за каждого сотрудника. Чем больше работающих людей, тем больше денег у фонда. Но проблема в том, что население стареет, пенсионеров становится больше, а работающих — меньше. Это означает, что даже при большом стаже и хорошей зарплате в прошлом, пенсия не сможет заменить привычный доход.

В то же время, пенсия индивидуального предпринимателя формируется из страховых взносов, которые он самостоятельно уплачивает в Пенсионный фонд России. Размер пенсии зависит от страхового стажа, суммы уплаченных взносов, пересчитанных в пенсионные баллы, и стоимости этих баллов на момент выхода на пенсию.

Раньше россияне, родившиеся после 1966 года, могли направлять часть своих взносов в накопительную часть пенсии — на личный счёт, с которого деньги шли именно этому человеку. Но с 2014 года эта система заморожена из-за дефицита бюджета. Новые накопления не формируются, хотя старые остаются.

В общем, чтобы сохранить привычный уровень жизни в старости, нужно заранее создавать дополнительные источники дохода — например, откладывать, инвестировать, формировать собственные накопления.

Финансовая независимость — FIRE

FIRE расшифровывается как Financial Independence, Retire Early — «финансовая независимость, ранний выход на пенсию». Идея в том, чтобы накопить достаточно денег и больше не зависеть от зарплаты. Не в 60+, а гораздо раньше — в 35–40 лет. Чтобы жить в своём ритме, заниматься тем, что нравится, а не тем, за что платят.

Само движение началось в США в 90-х — после выхода книги Вики Робин, Джо Домингеса и др. «Кошелёк или жизнь? Вы контролируете деньги или деньги контролируют вас». Тогда авторы удивили публику простым тезисом: не тратьте всё, что зарабатываете, копите, инвестируйте — и сможете жить свободно. Позже философию FIRE прокачали программисты вроде Mr. Money Mustache (вышел на пенсию в 30) — их пугала идея остаться без работы к старости из-за молодой профессии. Сегодня FIRE популярен по всему миру — и не только среди айтишников.

Как это работает?

Суть в том, чтобы:

- жёстко контролировать расходы;

- откладывать от 50 % до 75 % дохода;

- инвестировать в активы;

- выйти на пенсию, когда накопленный капитал может кормить тебя «вечно» — по правилу 4 %.

В мировой практике принято считать, что для финансовой свободы нужен капитал, который покрывает все ваши ежегодные расходы, не тает за счёт инфляции и трат, позволяет снимать около 3–4 % в год, не рискуя остаться ни с чем. Этот подход называют «правилом 4 %» (или правилом пожизненной ренты).

Это правило говорит: можно снимать не более 4 % от своих накоплений в год. Так деньги не закончатся даже с учётом инфляции и кризисов. Например, если вам нужно 80 000 рублей в месяц, это 960 000 в год. Значит, понадобится 24 миллиона накоплений (или меньше, если есть дополнительный доход, как сдача квартиры).

Есть разные подходы:

LeanFIRE — самый жёсткий: отказ от всех лишних трат, быстрый выход на пенсию. Идеально для тех, кому и на гречке живется неплохо.

BaristaFIRE — отказ от офисной работы по полноценному графику, но подработка, чтобы сохранить льготы, например, ДМС.

FatFIRE — комфортная жизнь без экономии на себе, но при которой и откладывать нужно гораздо больше. Подходит тем, у кого высокий доход.

Не айтишник, не инвестор…

Неважно. Главное — не сколько вы зарабатываете, а сколько можете откладывать. Откладывать деньги можно и с обычными профессиями: главное, жить скромно, всё считать, инвестировать в фонды.

Важно понимать свою цель и чётко знать ответ на вопрос, зачем вам ранняя пенсия. Без понятной мотивации легко сорваться на новые кроссовки или кофе с собой. Оценивать риски: предусмотреть кризисы, увольнения, болезни и всегда держать в голове план Б. И, конечно, стоит учитывать будущие расходы: с возрастом появляются дети, стареют родители, портится здоровье — всё это тоже стоит денег.

Никто не говорит про жадность и необходимость быть скрягой. Но такой подход требует иметь контроль над деньгами и свободой.

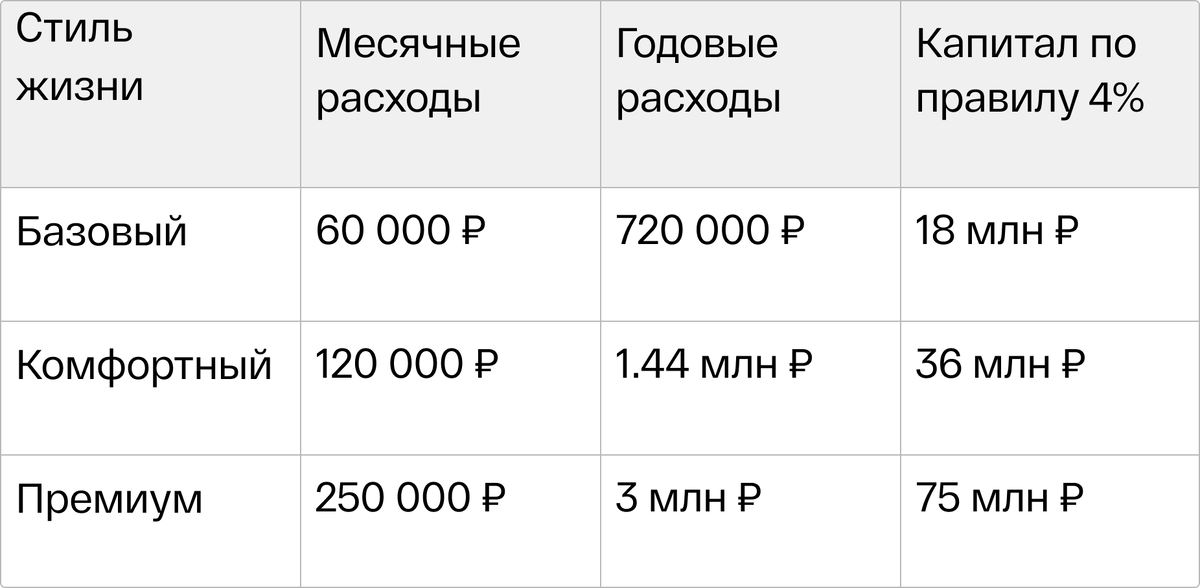

Расходы: сколько нужно денег, чтобы жить на пенсию

Всё зависит от образа жизни. Рассмотрим 3 сценария:

Все три сценария рассчитаны по правилу 4 %, а оно предполагает, что при грамотном инвестировании капитал будет сохраняться бессрочно (условно — на 30+ лет, а иногда и навсегда).

Но если вы просто начнёте тратить деньги без инвестиций, капитала хватит примерно на 25 лет — это так называемая «встроенная защита» правила 4 %.

Сценарий 1: Агрессивное накопление

- Цель: 36 млн ₽ к 40 годам

- Начать в 25 лет

- Инвестиции: по 70–100 тыс. ₽ в месяц

- Доходность: 8–10 % годовых (в активах, например, фондовом рынке)

Нюансы: такой сценарий требует высокой зарплаты, железной дисциплины и готовности отказаться от трат на потребление здесь и сейчас.

Сценарий 2: Полупенсия

- Уход с работы, но сохранение фриланса, консультирования, ренты, бизнеса

- Капитал — от 10–15 млн ₽

- Доход от активов — 30–50 тыс. ₽ в месяц

Нюансы: подходит тем, кто хочет уйти от обязательной работы, а не от активной жизни

Сценарий 3: Экстремальная экономия

- Жизнь в регионе или в другой стране с низкими затратами

- Бюджет — 40–50 тыс. ₽ в месяц

- Капитал — от 12–15 млн ₽

Нюансы: есть риск в том, что затраты растут со временем — медицина, семья, жильё.

При инфляции 6–8% в России сумма, которую вы накопите, может быстро обесцениться, если лежит дома или на консервативных счетах. Поэтому важно инвестировать капитал в активы, приносящие доход выше инфляции, а также учитывать девальвацию рубля при планировании расходов на 20–30 лет.

Так что, пенсия в 40 в России не миф, но она требует хорошего старта и дохода, умных финансовых решений, а также умеренных ожиданий от образа жизни. Чем ниже ваши ежемесячные потребности — тем реальнее финансовая свобода. Но даже если не получится «уйти навсегда», можно выйти на гибкий формат работы, снизить стресс и заниматься тем, что действительно важно.

Ну и маленькое напоминание от Хайса: чем раньше начнёте — тем спокойнее будет старость!