Итак, уже сегодня состоится самое хайповое размещение июля. Компания широко известная даже далёким от фондового рынка и темы инвестирования людям, а потому размещение изначально пользовалось повышенной популярностью и его действительно ждали.

Однако, изначально планировалось размещение нового выпуска облигаций с ежемесячным купоном до 22% от прибыльной компании, чья продукция пользуется постоянным спросом у россиян: ну какой же праздник без игристого?

А потому из-за возникшего ажиотажа (интересных новых размещений всё меньше) ещё до сбора заявок изначальный ориентир по купону с 22% был снижен до 20%.

И скорее всего будет ещё снижение уже непосредственно в ходе самого размещения до 18% и даже ещё ниже.

👆Тем не менее, сразу скажу, что несмотря на то, что доходность по купону в районе 18% и ниже после доходностей в 22-24% воспринимается сейчас не особо привлекательно, в размещении участвовать буду.

✔️Во-первых, для меня это абсолютно понятный и прозрачный выпуск, т.к. займ берётся под конкретный проект. Подробнее будет чуть ниже.

✔️Во-вторых, так как размещение пользуется повышенной популярностью, думаю, что это очень неплохая возможность заработать на последующем росте тела облигации.

✔️Ну и существует ещё и в-третьих, а именно то, что фондовый рынок уже ожидает снижения ключевой ставки до 17%❗️, если не на июльском, то на сентябрском заседании, а до конца года ключевая ставка может быть снижена до 16-15%. Подробнее в моём телеграме.

👆Следовательно, доходность ~18 -17 -16% по таким вот абсолютно понятным и прозрачным выпускам от крупных известный эмитентов очень скоро может восприниматься, как подарок.

Ну а теперь непосредствено о самом размещении.

Разберём его плюсы и минусы, потому что они тоже есть.

В общем, поехали.

✅И начнём, как обычно, с параметров самого выпуска:

● Название: АБРАУ-ДЮРСО-002Р-01

● Номинал: 1000 ₽

● Объем: 500 млн ₽

● Погашение: через 1,5 года❗️

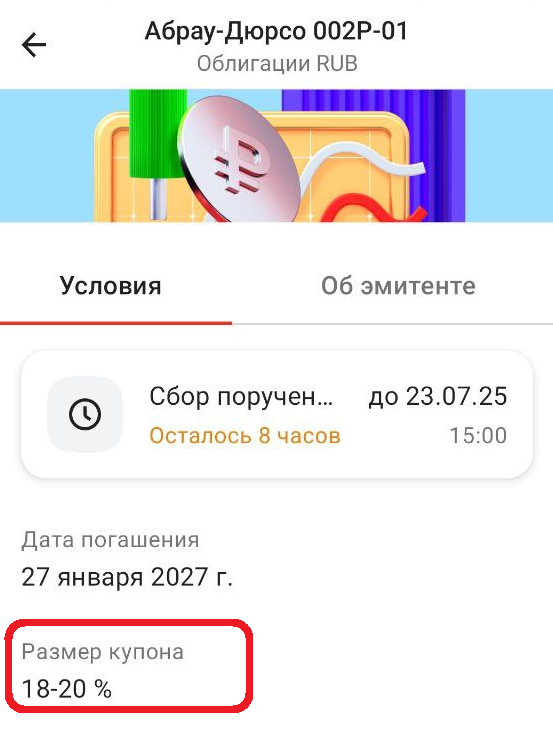

● Купон: фиксированный 18 - 20% (YTM 19,54 - 21,54%)

● Выплаты: 12 раз в год❗️

● Амортизация: нет

● Оферта: нет

● Рейтинг: A+ / Стабильный от Эксперт РА и АКРА

● Только для квалов: нет

● Сбор заявок до 23 июля (до 15. 00 мск). Начало торгов 28 июля.

✅ Теперь о самом эмитенте:

✔️ГК Абрау-Дюрсо — крупнейший российский производитель игристых и тихих вин. Винный дом имеет свою очень богатую и очень долгую историю, которая началась ещё в 1870 году, после того, как посадили первые виноградники, и уже с 1880 года начали делать вино. Сейчас в состав компании входят четыре ключевых актива: винодельни «Абрау-Дюрсо», «Лоза», «Юбилейная» (Краснодарский край) и «Винодельня Ведерников» (Ростовская область).

✔️Акции эмитента торгуются на Московской бирже и по ним стабильно ❗️ ( а этот эпитет все инвесторы очень любят) с 2017 года выплачиваются дивиденды, хотя их размер и оставляет желать лучшего. Доходность совсем свежей дивидендой выплаты составила 2,8%.

✔️Между тем, компания сейчас только выступает в свой "золотой век". И значимую роль в этом сыграла поддержка государства, ограничившая конкуренцию со стороны иностранных производителей аналогичной продукции путем введения высоких пошлин.

Так что в плане финансовых показателей 2024-й год для компании стал очень успешным, к тому же, существует хорошая вероятность, что результаты 2025 -го могут показать новые финансовые рекорды.

✅Финансовые показатели:

🔼Согласно отчётности МСФО за 2024-й год, выручка и EBITDA выросли на +40% и +48% соответственно, достигнув 19,6 и 4,3 млрд руб.

🔼Чистая прибыль выросла на 49% и достигла 1,84 млрд рублей. ❗️И это рекордные показатели для компании.

➕К тому же, соотношение чистый долг/EBITDA по итогам 2024 года снизилось с 3,2x до 2,0 x. А покрытие процентных платежей операционной прибылью находится на уровне 2,3x.

👆В общем, финансовые показатели компании находятся на очень хорошем уровне, что и делает размещение привлекательным.

✅ А потому теперь немного о его минусах:

➖🔻Итоговый размер купон может быть снижен и до 17 -16,5%, но тем не менее я всё же в любом случае решила принять участие, так как далее таких же топовых размещений от прибыльных успешных компаний будет появляться всё меньше и меньше. Такие компании в своём большинстве уже заняли выжидательную позицию, чтобы позднее взять займы под куда меньший процент.

➖❓Компания делает сейчас совсем небольшой займ в 500 млн под конкретный проект развития собственного туристического комплекса, так как туризм становится важным направлением бизнеса, принося уже 12% выручки.

➖Однако, каких контретно итоговых вложений в целом потребует данный проект, компания не озвучивает, и также не озвучивает собственные прогнозы на 2025-й год: и в плане развития туристического направления, и в целом, что выглядит всё же странным. Но с учётом выше названных плюсов всё-таки это не особо значительный аспект.

Потому что по итогу имеем понятный и прозрачный фикс на 1,5 года от известной и на текущий момент времени весьма преуспевающей компании.

❓В общем, я буду участвовать, а вы?

Принимаете участие в размещении или считаете, что лучше воздержаться, так как рынок долга в моменте сильно перегрет, а ставка купона серьезно занижена?

Как раз о том, что рынок долго перегрет подробно рассказывала в эти выходные в новом подкасте в телеграме.

Что уже и подтверждается, так как его основной индикатор - индекс RGВI снижается второй день, хотя пока и несущественно. Но возможно, что это только начало?

Ведь уже в пятницу состоится заседание ЦБ по ключевой ставке. О своих ожиданиях по которому я планирую рассказать в новом подкасте в телеграме завтра вечером.

Так что если вам нужна самая актуальная информация по рынку акций и облигаций, приходите ко мне в телеграм.