«Мечтать не вредно, вредно не мечтать»! Вот и мне очень захотелось наглядно разобрать с вами – что произойдет на рынке недвижимости, если завтра мы проснемся, а ставка по ипотеке будет 10%. Возникнет ли ожидаемый всеми ажиотаж на рынке, который снова простимулирует рост цен?

Кстати, с интересом почитала ваши ответы на мой вопрос в предыдущей статье. Вообще наши споры о прямой зависимости рынка недвижимости и ставки по ипотеки очень частые. Мое мнение не меняется – ставка, конечно, имеет значение, но первоочередный показатель – цена. Но может я не права и действительно все дело только в ставке? Давайте разбираться.

Начнем с главного – как устроен рынок недвижимости?

Думаю, для понимания будет просто расписать схему или «пищевую цепочку» этого рынка:

- Покупатель с деньгами (своими или заемными) приобретает однокомнатную квартиру.

- Спустя время меняет ее на двухкомнатную. Для этого продает однушку и добавляет деньги.

- Далее меняет ее по той же схеме на трехкомнатную.

Вариации, конечно, возможны разные. Суть не в этом, а в том, что при любом раскладе в этой цепочке должны быть «живые» деньги. Я буду рассматривать и считать именно описанную мной схему при 95% случаев, когда человек свою первую недвижимость берет в ипотеку.

Дабы расчеты были полезны для разных категорий моих подписчиков, то возьму два класса жилья – комфорт и бизнес. Это будет еще правильно, т.к. именно в этих классах построили больше всего жилья за последние 5 лет. Варианты для расчетов выберу на свое усмотрение рандомно. При этом давайте сразу договоримся – я даю вам «удочку» (пример расчета), а вы уже сами при желании «ловите рыбу» (считаете вариант, который вам интересен).

Итак, поехали!

«Пищевая цепочка» начинается с покупателя однокомнатной квартиры в ипотеку под 10%. Первоначальный взнос будем учитывать 20%.

Класс «комфорт».

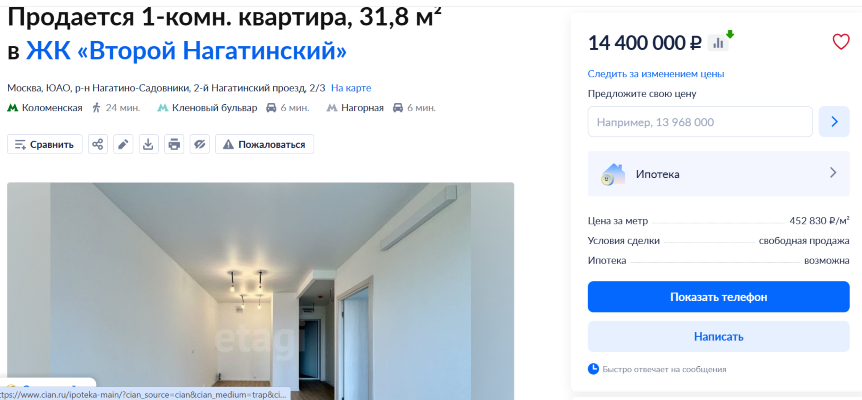

Здесь выберу «золотую середину». Больше всего рекордов установил за эти годы «ПИК». Выберу комплекс в спальном районе Москвы. Не на «дешевом» востоке и не на «дорогом» западе. Пусть будет юг. Остановлюсь на ЖК «Второй Нагатинский».

Самая «дешевая» однокомнатная квартира на сегодня в этом ЖК продается за 14 400 000 за 31,8 кв.м.

Квартира с ремонтом от ПИК, абсолютно пустая, т.е. у покупателя еще должны быть свободные средства, чтобы ее «обставить».

- Считаем нашу ипотеку под 10%.

- Первоначальный взнос, который должен быть в наличии у человека – 2 880 000

- В ипотеку покупатель берет – 11 520 000 на 30 лет.

- Ежемесячный платеж – 101 100.

Мои выводы будут в конце. Поэтому продолжим.

Класс «бизнес».

Среди застройщиков этого класса выберу «Level group». И чтобы «далеко» не уходить от предыдущего расчета, выберу их комплекс «Level Нагатинская.

Самая «дешевая» однокомнатная квартира здесь сегодня стоит 15 300 000 за 33,5 м.кв.

Квартира без отделки и мебели соответственно. Т.е. учитывайте сразу, что помимо первоначального взноса на руках у покупателя должно быть еще минимум:

40 000 * 33,5 = 1 340 000 на отделку

Ну, и +/- столько же на «обстановку». Т.е. минимум 2 700 000 к первоначальному взносу плюсом.

- Считаем ипотеку под 10%.

- Первоначальный взнос, который должен быть в наличии у человека – 3 060 000

- В ипотеку покупатель берет – 12 240 000 на 30 лет.

- Ежемесячный платеж – 107 400.

Платеж вышел ненамного выше, чем в классе «комфорт», но вот «налички» на руках должно быть в 2 раза больше. Конечно, и в «бизнесе» есть варианты с отделкой, да и в принципе на рынке есть предложения готовых квартир, где и ремонт, и мебель уже есть, но и цена на них выше соответственно.

Я же выбирала и считала оптимальный вариант на рынке по его «низу» на сегодня.

Конечно, найдутся те, кто напишет, что можно начать и с меньшего, чего это ты Маша «замахнулась» на новое жилье сразу. Ок! Давайте «приземлим» нашего покупателя и посмотрим, что ему доступно в самом эконом классе на «старом» рынке.

Пусть начинает с однокомнатной где-нибудь на Выхино, в старой панельке.

Самая «дешевая» однокомнатная квартира стоит 8 100 000 за 24,8 м.кв.

Описание квартиры в объявлении «вдохновляет на подвиги»:

Уютное гнездышко с перспективой вашего дизайна в шаге от метро и природы! Этот 24,8 м² — не просто квадратные метры, а возможность создать пространство под себя. Кухня 5,8 м² с газовой плитой станет сердцем квартиры: здесь легко разместится обеденная зона, а утренний кофе у окна, выходящего в тихий зелёный двор, станет ежедневным ритуалом.

И за всю эту «прелесть» всего-то надо под ипотеку в 10%:

- Иметь на руках первоначальный взнос – 1 620 000

- Минимум столько же на «перспективу вашего дизайна», если вы будете делать его своими руками.

- Ежемесячный платеж – 56 900.

Зато в чем я точно уверена – погасить ипотеку досрочно мотивации будет больше, да и свободных средств от зарплаты больше должно оставаться, если сравнить размер ежемесячного платежа с предыдущими расчетами.

С однокомнатными квартирами мы закончили. Как видите – посчитала выбор на любой вкус и «кошелек».

Мои промежуточные выводы:

- Рынок недвижимости «завязан» на первоначальном этапе – покупка в ипотеку, т.к. очень мала вероятность, что этот тренд когда-то сменится и свое первое жилье люди будут покупать за свои накопления.

- Мои наглядные расчеты мне лично показывают, что дело далеко не в ставке по ипотеке, как я постоянно вам и пишу.

- Даже, если она будет 10%, покупателей на рынке, имеющих такие не маленькие первоначальные взносы, свободные деньги на ремонт и мебель, а главное зарплаты, позволяющие обслуживать такие кредиты будет немного.

- Понятно, что будут желающие, а главное – имеющие возможность, покупатели.

- Понять на сколько их много можно по статистике продаж в семейную ипотеку под 8% новостроек сейчас. Но это тема для отдельного разговора.

- И основное – никакого ажиотажа на рынке не будет! Нет у нашего населения таких возможностей и точка.

- На рынке основной показатель – цена товара, ну, или квартир, а она не соответствует нашим с вами возможностям.

Но может другую картинку мы увидим в расчетах двухкомнатных и трехкомнатных квартир, и именно они «взорвут» рынок? Как считаете?

Посчитаю это в следующих статьях. Не переключайтесь!

Все приведенные данные в статье взяты из открытых источников. Статья не является индивидуальной инвестиционной рекомендацией. Выводы автора личные и носят лишь рекомендательный характер.

Подпишитесь на мой канал, чтобы не пропустить ничего нового ПРО недвижимость.