Вступление: почему юани больше не гарантия безопасности

На протяжении последних двух лет расчёты в китайских юанях считались одним из самых устойчивых и безопасных каналов для российских участников ВЭД. Многие компании переходили на RMB, чтобы обойти ограничения SWIFT, избежать риска вторичных санкций и упростить работу с китайскими поставщиками. Однако с весны 2024 года устойчивость этих каналов начала стремительно снижаться.

Массовые блокировки переводов, внезапные отказы банков от приёма средств, усиление контроля за трансграничными транзакциями — всё это создало новую зону риска. Сегодня работающие схемы стремительно устаревают, и участникам ВЭД необходимо пересматривать как банковских партнёров, так и контракты.

1. Что происходит: причины роста блокировок

Ситуация осложнилась после того, как Китай начал ужесточать внутренний комплаенс по трансграничным расчётам с Россией. Поводом стали:

- расширение санкционного давления со стороны США и ЕС, включая вторичные меры;

- включение в санкционные списки ряда российских банков и юрлиц;

- давление на китайские финансовые организации со стороны американских регуляторов;

- рост подозрительных операций с использованием юаней в юрисдикциях третьих стран.

Китайские банки, особенно средние и региональные, стали массово отказываться от работы с российскими резидентами или усилили проверку назначения платежей, структуры сделки и происхождения средств. Некоторые банки попросту приостанавливают операции без объяснения причин.

2. Типовые сценарии блокировки и отказа

На практике компании сталкиваются с рядом повторяющихся ситуаций:

- Зависание перевода на корреспондентском счёте — деньги списаны в РФ, но не зачислены в КНР.

- Запрос дополнительной документации — инвойсы, контракты, схемы движения средств.

- Отказ в обслуживании — закрытие юаневого счёта, отзыв IBAN или SWIFT-подключения.

- Блокировка средства от китайского получателя — платёж возвращается без поступления.

Особенно уязвимыми оказались ИП и малые компании, работающие напрямую без посредников и без выстроенного канала верификации.

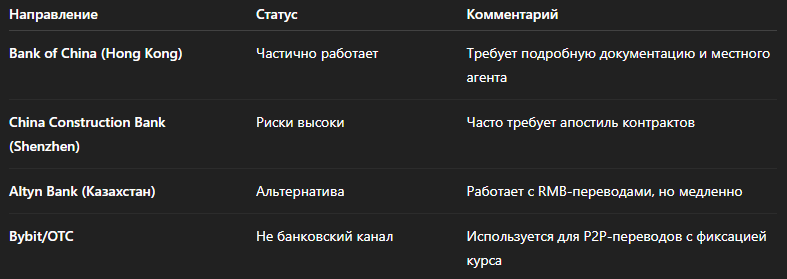

3. Какие банки работают: карта надёжности на август 2025

По текущим отзывам из ВЭД-практики и данных отраслевых чатов, относительно стабильной считается работа со следующими направлениями:

4. Обходные схемы: рабочие и запрещённые

Используемые схемы сегодня делятся на 3 основные группы:

1. Через платёжных агентов в третьих странах:

- Регистрация юрлица в ОАЭ, Кыргызстане, Казахстане;

- Перевод с российского счёта на RMB-счёт агента;

- Оплата китайскому поставщику от имени агента.

Плюсы: формально легальный способ.

Минусы: сложность в юридическом оформлении, риск двойного налогообложения.

2. Использование криптокошельков (USDT > RMB):

- Обмен рублей на USDT;

- Отправка через OTC-сервис;

- Получение RMB поставщиком через локальную биржу.

Плюсы: скорость, обход санкционных барьеров.

Минусы: юридическая серая зона, отсутствие защиты.

3. Контракты с постоплатой в рублях (бартерный зачёт):

- Выставление счета в рублях;

- Привязка к стоимости товара на момент ввоза;

- Взаимозачёты через третьих лиц.

Плюсы: безопасно с точки зрения перевода.

Минусы: не всегда принимается китайской стороной.

5. Что учитывать при составлении платёжного блока контракта

Чтобы снизить риск отказов и блокировок, необходимо корректно структурировать контракт:

- Указывать реквизиты юаневого счёта заранее;

- Прописывать альтернативную форму оплаты (юрисдикция/валюта);

- Формализовать схему движения денег (через агента, платёжную систему, брокера);

- Указывать порядок действий при невозможности перевода;

- Фиксировать курс RMB в контракте (если применимо).

Также рекомендуется хранить копии всех документов, сопровождающих платёж (инвойс, упаковочный, контракт, подтверждение экспорта), для предоставления в банк и доказательства добросовестности.

6. Риски и регуляторные ожидания на конец 2025

Эксперты ожидают, что до конца 2025 года:

- продолжится ужесточение проверок комплаенса китайскими банками;

- будут введены ограничения на транзакции с рядом российских банков;

- часть схем через ОАЭ и Кыргызстан будет закрыта из-за давления регуляторов;

- появятся официальные механизмы трансграничных расчётов на платформе «Мир – CIPS».

Заключение: как выстраивать расчёты сегодня

Участникам внешнеэкономической деятельности необходимо переходить от шаблонных решений к кастомным платёжным схемам под каждую сделку. Безопасность перевода в юанях больше не определяется валютой, а зависит от конфигурации сделки, выбора банка, оформления документов и предвидения санкционных рисков.