Мы с вами наблюдали удивительный период времени, когда на вкладах можно было получить очень большой процент. Это чудесное время длилось более полугода, и было ощущение, что ставки по вкладам на уровне выше 20% с нами если не навсегда, то надолго, а облигации будут еще долго стоить дешево. Но все хорошее заканчивается. Притом быстрее, чем хотелось бы.

Что сейчас со ставками по вкладам.

Я помню, как меня еще месяц назад ругали за то, что я зря открываю вклады, ведь есть накопительные счета, и они выгоднее и удобнее, а во вклады всегда можно успеть переложиться. Я не знаю, может, эти суперудачливые люди и успели переложиться во вклады, но я вот смотрю сейчас и очень радуюсь, что успела открыть несколько маленьких вкладов сроком на 1 год по ставке от 19% до 22,2% годовых. Сейчас такой возможности именно во вкладах уже нет. В понедельник у меня истекло полгода по одному из моих вкладов. Изначальная ставка по нему была 22,5% годовых. Знаете, под какую ставку мне его продлили на тот же срок в том же банке?

17,4% годовых с выплатой процентов в конце срока.

Ну чтоб вы понимали, с даты изначального открытия вклада до сегодняшнего дня ключевая ставка ЦБ РФ изменилась на 1%. А вот ставки по вкладам, которые вроде как должны зависеть от той самой ключевой ставки, почему-то изменились на 5,1%. И, если честно, тенденция настораживает. Мне пришлось потратить определенное время, и среди всех банков, которыми я пользуюсь, лучшее, что я смогла найти, это вклад на сумму от 100 000 руб. Хоть это и не входило в мои изначальные планы, я взяла чуть-чуть средств со счета, на котором лежат деньги от кредитной карусели, и открыла вклад на 6 месяцев под 18,5% годовых. Притом помогли мне найти этот вклад комментарии подписчиков у меня в ТГ, я его как-то просмотрела.

Я знаю, что сейчас трудно найти интересные процентные ставки, поэтому, предвидя вопрос, отвечу. Банки: ПСБ и Дом.РФ. но как я и ожидала вчера они снизили ставки

Честно, я прям спешила с открытием этого вклада. Просто потому что все ожидают от ближайшего заседания очередного снижения ключевой ставки, а наши любимые банки в последнее время начали действовать на опережение и меняют ставки за пару дней до заседания ЦБ.

Я, конечно, рада, что удалось так прокрутиться и получить небольшую прибавку к процентной ставке, но в то же время я понимаю, что это как при закрывающемся окне возможностей заскочить в форточку, и с большой долей вероятности уже в августе даже такой ставки будет не найти. А в августе у меня закрывается вклад, который был открыт вообще под 30%, я не представляю, как после такого открывать что-то под 17%. Видимо, я двигаюсь в сторону начала активного досрочного погашения ипотеки.

Альтернатива вкладам.

Уже пару месяцев как я ищу альтернативные варианты вкладам. Возможно, более рисковые, но и более доходные. И нет, речь сейчас не про мой портфель облигаций.

1. Страхование жизни.

В начале этого месяца я наконец оформила с кредитной карты одного банка страхование жизни на 3 месяца под 23% годовых. Так как лимиты у меня по всем кредиткам маленькие, то всего туда ушло 100 000 руб. На эту операцию распространяется грейс-период, и если я проживу еще 2 месяца, то получу не самый большой, но все же доход из воздуха.

Речь идет об известной многим программе «Смарт» от «Ренессанс Страхования». Здесь порог входа 100 000 руб., ставка 23% до вычета налогов, срок участия 3 месяца. Еще эти деньги не застрахованы в Агентстве страхования вкладов и в целом вкладом не являются, и носят чуть более рисковый характер.

Но это чуть ли не один из последних методов, как вывести деньги с кредитки и получить 5000 руб., а вот тут уже сумма за вычетом налогов. Ну или просто зафиксировать доходность на 3 месяца под 20% годовых, тоже очень неплохо.

Об итогах этой авантюры расскажу уже в сентябре, когда пройдет 3 месяца.

2. Инвестиции с бонусами.

Я уже об этом писала, но этот вариант все еще открыт, что, на мой взгляд, удивительно. Одной из самых привлекательных программ в плане инвестиций сейчас является акция от «Финам» 36,6%.

Просто коротко напомню, что акция только для новых клиентов, минимальная сумма участия 300 000 руб., деньги не застрахованы, доход не гарантирован.

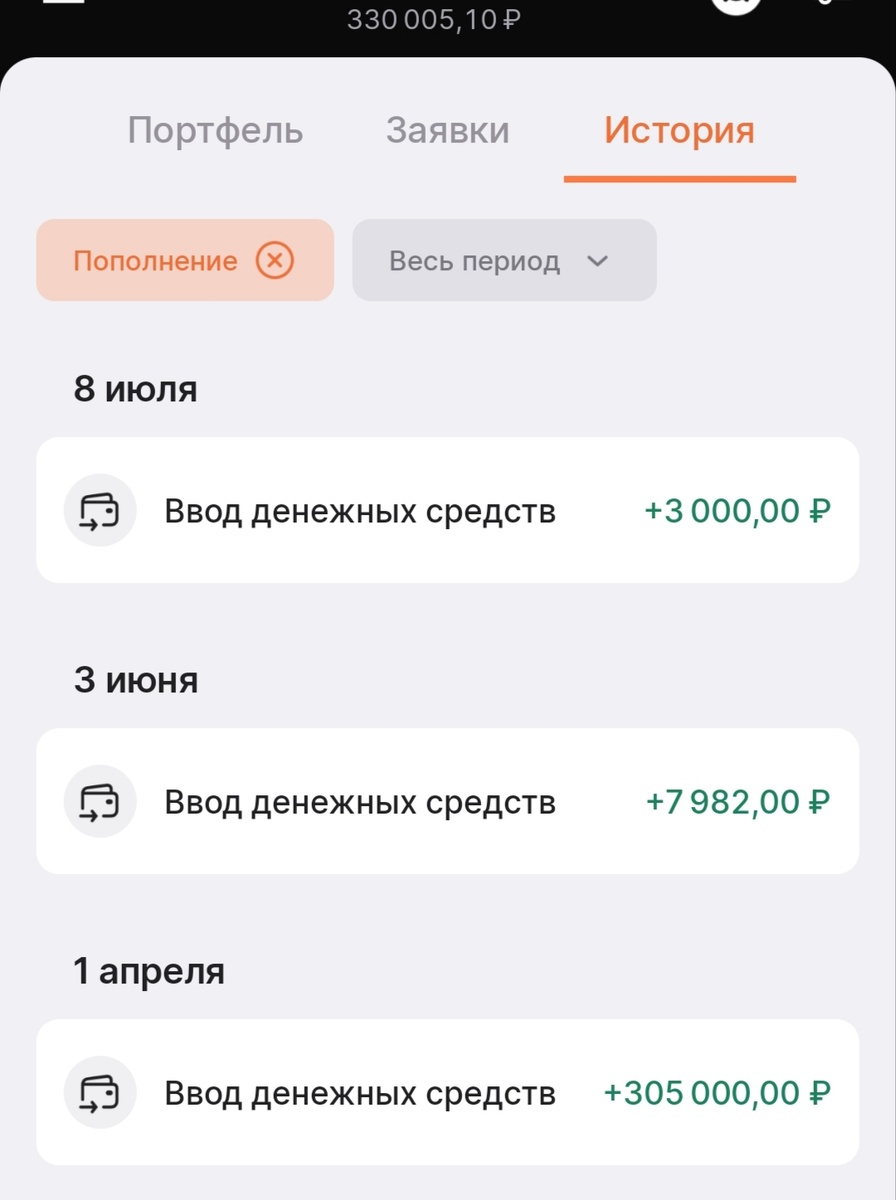

Я открыла у «Финам» счет 1 апреля на 305 000 руб., для ровного счета по состоянию на 20.07.2025 года мои деньги были размещены на брокерском счете 110 дней, первые 30 дней они просто лежали и на них капал тот самый процент в размере 36,6% годовых, во втором месяце их нельзя было снимать, но можно было размещать в любых активах, и я купила фонд денежного рынка. Всего за время участия в акции мне от «Финам» на счет было зачислено 10982 рубля бонусов, это за первый месяц и за участие в программе лояльности, а еще подросла стоимость паев самого фонда.

Как итог, сейчас у меня на данном счете 330 000 руб. Если посчитать в процентах, то пока выходит около 26,5% годовых до вычета налогов. Опять-таки, еще 2 месяца назад это была так себе доходность с учетом рисков, сейчас же выглядит как отличный вариант.

Обстоятельства меняются, и время высоких ставок по вкладам уходит, поэтому всё актуальнее становятся альтернативные варианты. Да, не тот уровень безопасности, но, думаю, на какое-то время мы потеряли абсолютно безрисковые варианты размещения денег под ставку более 20% годовых. Хотя даже по вкладам были умельцы, которые всерьез обсуждали их возможную заморозку. Все описанные варианты точно не для тех, кто переживал про заморозку вкладов, ибо риски просто в разы выше, хотя на самом деле очень маленькие.

Вот, например, «Финам» попал в 18-й пакет санкций. Знаете, как на мне это отразилось? «Финам» просто вежливо меня об этом уведомил и подчеркнул, что санкции на него наложены как на банк, а не как на брокера. Страшно до ужаса, не знаю, что теперь делать, наверно, срочно всё выводить, обналичивать и покупать юани. Если что, это я так шучу.

Я к тому, что риск — дело добровольное. И применять его надо исключительно в своей зоне комфорта. Если вас какое-то финансовое действие лишит сна из-за тревоги потерять всё — оно вам точно не надо, и никакие +2%, +5% и даже +10% годовых того не стоят.

Но не рассказать о тех вариантах, которые использую сама, я не могла.

А пока я предлагаю подписаться на мой телеграмм, это абсолютно бесплатно, а мне приятно. Если хотите выразить материальную поддержку мне как автору, то можно подписаться на мой закрытый канал или перечислить донат