Заметила такую особенность, что если что-то не упоминать в блоге, то у читателей складывается иллюзия, что в твоей жизни этого нет. Если не жаловаться на жизнь, то есть иллюзия, что у тебя нет проблем. Если не писать про какие-то отдельные аспекты, которые просто не входят в тему твоего блога, например про книги, то есть ощущение, что автор ничего кроме колобка в жизни не читал. Но есть некоторые направления, которые прям по теме блога, и ты какое-то время про них активно писал, а потом они отошли на второй план и стали тебе менее интересными или просто превратились в финансовую рутину, и ты перестаешь про них писать, а у читателей складывается ощущение, что ты всё бросила.

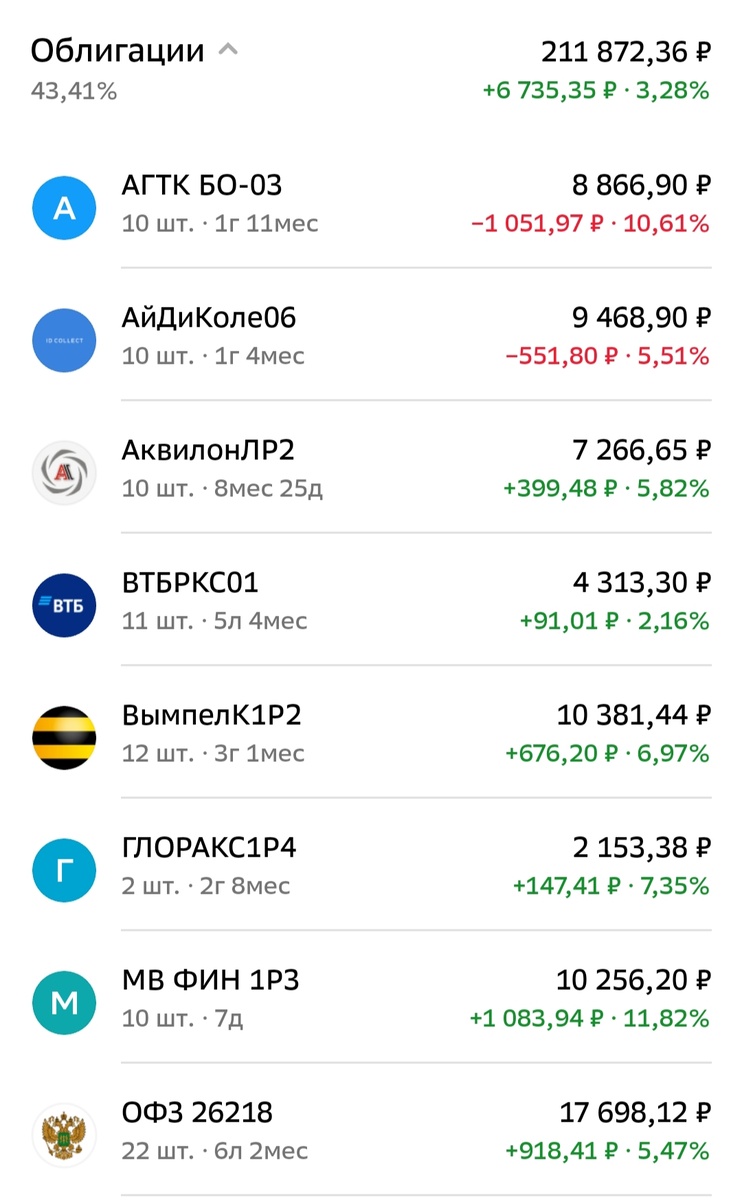

Так вот, одно из таких направлений — портфель облигаций, и я как-то давно не писала про то, что он не просто существует, а продолжает регулярно пополняться и даже наконец вышел в плюс. Я, конечно, тоже странный автор: когда все было красное и выглядело как провал, я об этом активно писала, а когда все более-менее наладилось, я про эту тему забыла, так как появились другие, более актуальные.

Для тех, кто впервые попал на мой канал или уже забыл о том, что у меня где-то там есть какие-то облигации, расскажу.

Сейчас у меня проходит челлендж «52 недели богатства», и веду я его на закрытой части канала. Но всегда подчеркиваю, что там нет ничего особенного, так как это уже второй челлендж, а более года назад я проводила такой же, но чуть-чуть с другими вводными. В первом челлендже были другие суммы пополнения, но самое главное, что на все пополнения я покупала облигации. Для этого я завела отдельный брокерский счет в Сбере, кстати, им я пользуюсь и в рамках нового челленджа, ага, у меня почти 30 брокерских счетов, а активно я пользуюсь одним.

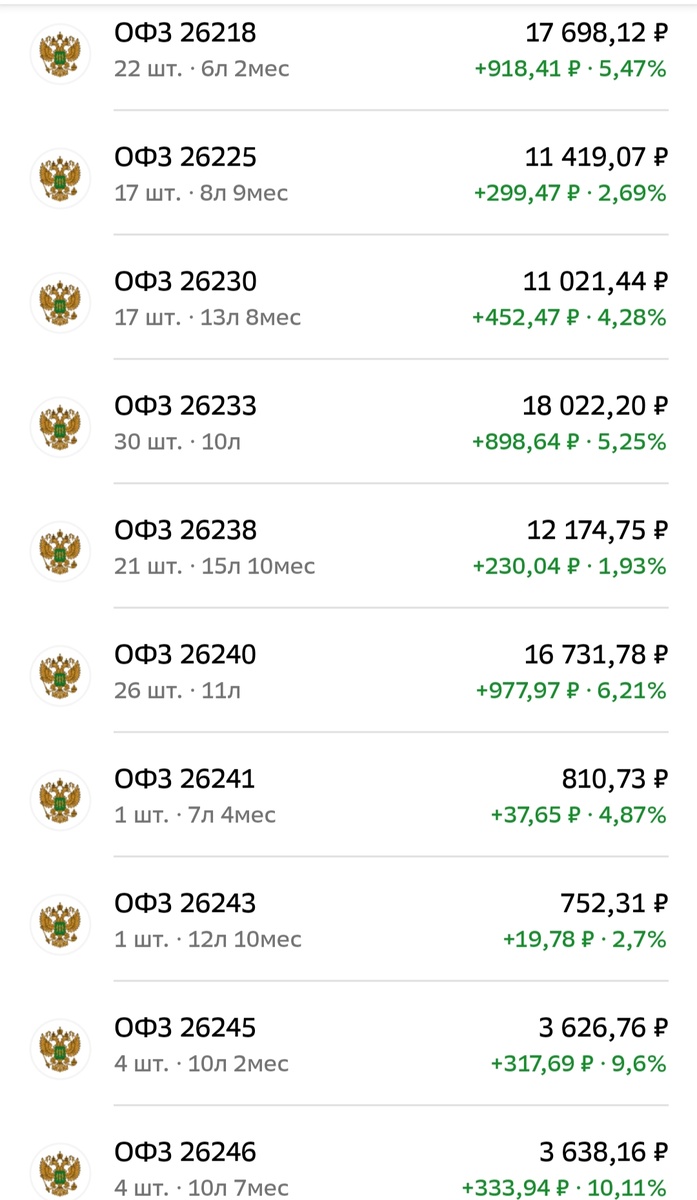

Так вот, сначала я покупала корпоративные облигации с ежемесячными выплатами, потом начала формировать лесенку из ОФЗ, потом купила чуть-чуть высокодоходных облигаций. Ставка росла, облигации теряли в цене, я была в устойчивом минусе. По окончанию челленджа я сделала небольшой перерыв и не пополняла счет для новых покупок, а только реинвестировала купоны. А потом возобновила пополнения на доходы от Дзен, «Кредитной карусели» и прочих нерегулярных доходов. В итоге сейчас я покупаю ОФЗ в рамках лесенки вкладов и корпоративные облигации со сроком погашения выше 3-х лет, если они вызывают у меня повышенное доверие и продаются ниже номинала.

В последнее время я отвязала пополнение брокерского счета от своих нерегулярных доходов и просто в конце месяца пополняю счет на 4–5 тыс. руб. и на эти деньги покупаю те самые облигации со сроком погашения более 3 лет. А вот все полученные купоны, доход от погашения и амортизацию пускаю на ОФЗ.

И кстати да, у меня уже начинают подходить сроки погашения по ряду бумаг, которые были куплены еще в рамках челленджа. Например, меньше недели осталось до погашения облигаций МВидио.

Для чего я всё это делаю?

Мне нравится разделять деньги на отдельные цели. Вот портфель облигаций у меня формально привязан к сельской ипотеке, по которой я плачу 11 250 руб. ежемесячно. А еще по которой может при определенных условиях измениться ставка, и мой платеж взлетит в разы. Как говорится, «вероятность мала, но никогда не равна нулю». И на этот случай я просто продам облигации и сделаю досрочное погашение, что чуть-чуть, но уменьшит мою кредитную нагрузку.

Сейчас, кстати, наконец портфель вышел в плюс.

С одной стороны, это очень радует, а с другой, я докупаю ОФЗ уже совсем по совсем другим ценам и с другой доходностью, и это не очень приятно.

Как вы понимаете, сценарий с изменением ставки по сельской ипотеке не является базовым, скорей высокорисковым. Основная моя цель — закрыть платеж по этой ипотеке купонным доходом. Что, если честно, все еще сказочно далеко от реализации. Сейчас у меня в месяц выплата купонов составляет порядка 2300 руб., что как бы совсем немного, но, с другой стороны, это 1/5 от платежа.

Сейчас я стараюсь нарастить портфель ОФЗ так, чтоб получать только от ОФЗ не менее 1000 руб. ежемесячно.

Пока ситуация такая.

Сельскую ипотеку мне платить еще 15 лет, так что пока данный портфель остается для меня актуальной страховкой.

Наберу ли я в ближайшее время такой объем активов, чтоб купонов стало достаточно, чтоб вносить ежемесячные платежи по сельской ипотеке — нет.

Продолжу ли я формировать этот портфель и дальше — да.

Для меня это наглядный пример, что на маленьких суммах и низкорисковых инструментах ты не сможешь сделать огромную доходность и сколотить капитал, но в то же время для меня это показатель, что маленькие шаги тоже дают результат. Все же 2300 руб. и ничего — это разница в целых 2300 руб.

Поэтому я продолжу так же неспешно, на небольшие суммы покупать облигации в свой портфель, и, возможно, в обозримом будущем я смогу закрывать купонами не 1/5 от ипотечного платежа, а 1/4, а там и до половины не так далеко.

А пока я предлагаю подписаться на мой телеграмм, это абсолютно бесплатно, а мне приятно. Если хотите выразить материальную поддержку мне как автору, то можно подписаться на мой закрытый канал или перечислить донат