Уже 25 июля 2025 года Банк России принимает очередное решение по ключевой ставке. И так случилось, что за этим событием наблюдают все. Потому что нас это стало касаться и очень ощутимо. Какие прогнозы дают эксперты и как изменения повлияют на нашу жизнь и бизнес.

Что ждёт ключевую ставку 25 июля 2025

Абсолютное большинство экспертов прогнозируют снижение ключевой ставки на 1-2 процентных пункта — с нынешних 20% до 18-19%. Глава Банка России Эльвира Набиуллина фактически подтвердила этот прогноз, заявив:

"Скорее всего, если сохранятся те тенденции, которые сейчас сформировались, то с большей вероятностью будем рассматривать снижение ставки"

Основания для оптимизма есть. Инфляция замедляется быстрее ожиданий:

с 8 по 14 июля годовая инфляция составила 9,34%, против 9,45% неделей ранее.

При этом базовая инфляция в апреле-мае уже приближалась к целевому уровню в 4%.

Вы наверняка тоже заметили, что за последний месяц цены на продукты в магазинах практически не изменились, а на некоторые товары даже снизились. Это как раз и отражает замедление инфляции. Но это может быть и сезонность. Как думаете? Ведь цены не изменились, местами даже снизились, например, на яйца.

Мнения экспертов: осторожный оптимизм

Эксперты считают снижение ставки до 18-19% вероятным, отмечая:

"Есть определенная доля вероятности, что 25 июля Центробанк снизит ключевую ставку. Это связано с тем, что инфляция замедляется, а люди и бизнес стали брать меньше кредитов".

Аналитики прогнозируют снижение до 19% в июле, а к концу года до 16%. При этом экономисты менее оптимистичны и ожидают среднегодовую ставку на уровне 19,5%.

Более консервативные эксперты полагают, что ставка останется на уровне 21% как минимум до середины года. Однако этот прогноз выглядит всё менее вероятным на фоне позитивной динамики инфляции.

Что это означает для обычных граждан

Вклады станут менее выгодными

После решения ЦБ максимальные ставки по депозитам снизятся до 16% годовых уже в июле-августе (сейчас 17-18%). К концу года эксперты прогнозируют падение до 12-13%.

Т.е., время вкладов с привлекательными годовыми процентами завершается. Банки начнут снижать ставки на вкладах с длительным сроком хранения.

Кредиты начнут дешеветь

Это хорошая новость для заёмщиков. Ипотека, которая сейчас стоит около 28-30% по рыночным программам, начнёт постепенно снижаться. Сбербанк уже снизил ставки по рыночной ипотеке на 2-3,5 процентных пункта после июньского решения ЦБ.

К ипотечным кредитам, которые по идее должны снизить бремя процентов, добавить бы и снижение стоимости жилья. Но на рынке недвижимости снижения не наблюдается.

Потребительские кредиты тоже подешевеют

Средние ставки по потребительским кредитам сейчас составляют 27,6-35,7% годовых. При снижении ключевой ставки эти показатели также пойдут вниз, хотя и не так быстро, как по ипотеке.

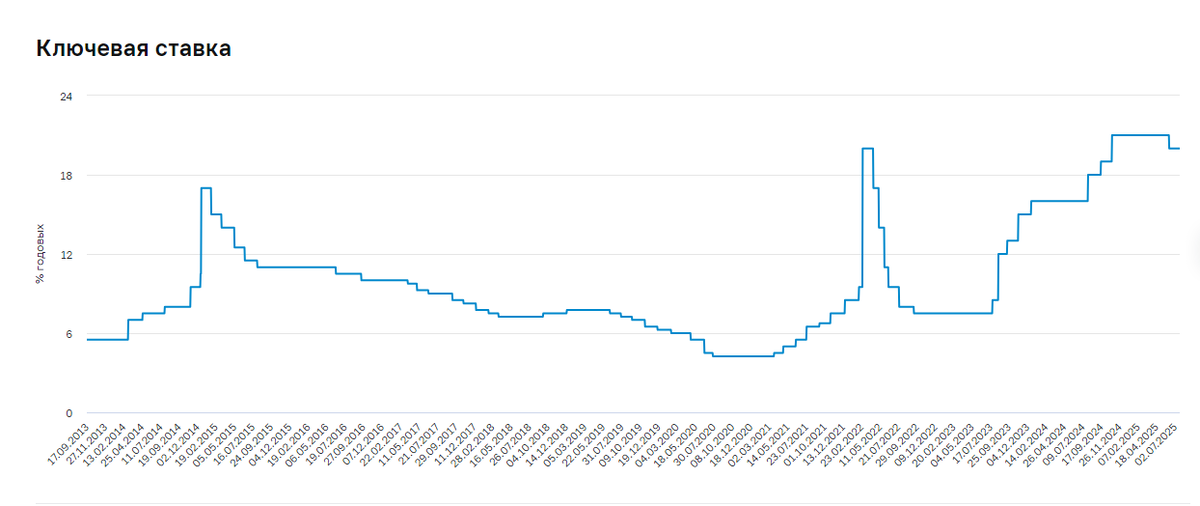

При какой ставке экономика росла лучше всего

История показывает, что оптимальный коридор для экономического роста в России – это ключевая ставка в диапазоне 7-12% годовых.

Период наибольшего промышленного роста – 2023-2024 годы, когда ставка находилась в диапазоне 7,5-16%.

Промышленное производство выросло на 4,1% в 2023 году и на 4,6% в 2024 году. Особенно впечатляющие результаты показала обрабатывающая промышленность — рост на 7,5% в 2023 году.

Доступность кредитов для бизнеса – при ставке до 12% действовали программы льготного кредитования, где предприятия могли получить займы под 30% от ключевой ставки плюс 3 процентных пункта. Это означало реальные ставки для бизнеса на уровне 6-7% годовых – вполне приемлемо для развития производства.

В 2021-2022 годах, когда ставки были низкими, предпринимателям-производственникам можно было взять кредит под 8% на модернизацию оборудования. Сейчас при ставках 25-30% такие планы приходится откладывать.

Когда ипотека была по-настоящему доступной

Золотой период ипотеки пришёлся на 2020-2021 годы, когда ключевая ставка находилась на историческом минимуме 4,25%. Тогда средние ставки по ипотеке составляли:

- 5,8-6,2% на первичном рынке (новостройки)

- 8,0-8,2% на вторичном рынке

При таких условиях семья со средним доходом 80 000 рублей в месяц могла позволить себе квартиру стоимостью до 6-7 млн рублей.

Влияние на бизнес: когда кредиты снова станут доступными

Сейчас российский бизнес испытывает серьёзные трудности с кредитованием. Индекс условий кредитования находится на историческом минимуме – минус 55,1 процентных пункта. Компании отмечают ужесточение условий по всем программам.

Критические отрасли:

- Оптовая торговля — индекс минус 68,3 п.п.

- Строительство — индекс минус 64,5 п.п.

- Сельское хозяйство — серьёзное ухудшение доступности кредитов

Если раньше предприниматели брали кредиты на оборотные средства под 12-15%. Сейчас банки предлагают 28-35%, и то с большими ограничениями. Многие проекты приходится откладывать.

Когда ситуация улучшится

Эксперты полагают, что при снижении ключевой ставки до 15-16% (прогнозируется к концу 2025 — началу 2026 года) кредитование бизнеса начнёт восстанавливаться.

При ставке 10-12% можно ожидать полноценного оживления инвестиционной активности.

Долгосрочные перспективы: куда движется экономика

Базовый прогноз ЦБ: средняя ключевая ставка составит 19-21,5% в 2025 году и 13-14% в 2026 году.

Это означает постепенное возвращение к более комфортным условиям кредитования.

Целевая инфляция в 4% должна быть достигнута к 2026 году. При этом сценарии ключевая ставка к 2027 году может опуститься до нейтрального диапазона 7,5-8,5%.

В 2017-2020 годах, когда инфляция находилась около цели в 4%, ключевая ставка колебалась в районе 6-7%, что обеспечивало устойчивый экономический рост без перегрева.

Готовимся к переменам, если ставка изменится

Решение Банка России 25 июля 2025 года станет сигналом к возможным изменениям в экономической жизни страны. Снижение ключевой ставки до 18-19% — это первый шаг к нормализации финансовых условий после периода жёсткой денежно-кредитной политики.

Для граждан это означает:

- Менее выгодные вклады, но более доступные кредиты

- Постепенное оживление ипотечного рынка

- Улучшение условий потребительского кредитования

Для бизнеса перспективы позитивные:

- К концу 2025 года ожидается заметное улучшение доступности кредитов

- При ставке 15-16% начнётся восстановление инвестиционной активности

- Полноценный рост можно ожидать при ставке 10-12%

Ключевая ставка - это основной инструмент ЦентроБанка в денежно-кредитной политике.

Ключевая ставка влияет на рыночные процентные ставки, от которых зависит склонность граждан и бизнеса к потреблению, сбережению, инвестированию. В зависимости от этого формируется внутренний спрос, от соотношения которого с предложением зависит динамика цен.

И пока, несмотря на позитивную риторику Банка России, всё идёт по плану.

Как думаете, скоро будет инструмент регулирования кредитов для всех членов общества - и граждан и бизнеса, таким, чтобы мы могли брать кредиты на покупки и развитие не под "весёлые" 30-35%?

P.s.

Тут говорим о важном и интересном для многих, а в телеграм-канале - по делу или присоединяйтесь к разговорам: