Замечали ли вы, что ваш портфель показывает плохую динамику, даже на фоне роста рынка? Или, может быть, у вас есть знакомые и друзья, которые показывают значительно более высокие результаты на регулярной основе в инвестировании? Вполне вероятно, что с вашим портфелем что-то не так. Чтобы составить грамотный портфель важно не допустить ряд ошибок, которые могут негативно сказаться на итоговом результате инвестирования. О таких важных ошибках мы и поговорим в данной статье.

Есть облигации-флоатеры на цикле снижения ставки ЦБ

Облигации-флоатеры - это облигации с плавающей ставкой купона, т.е. ставкой, размер которой зависит напрямую или косвенно от динамики ключевой ставки Центробанка.

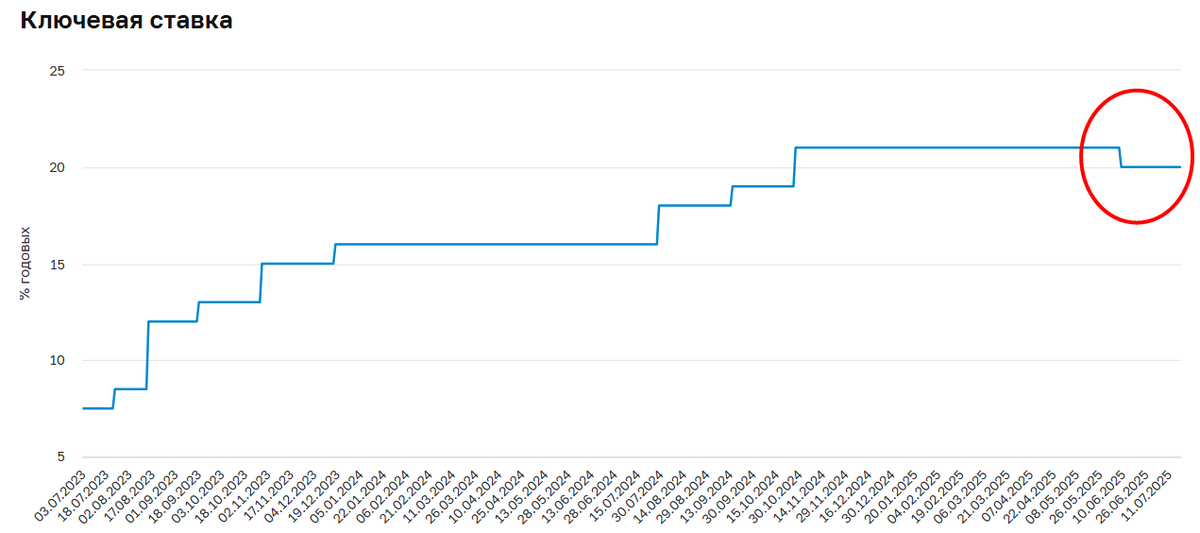

В середине 2025 года мы находимся в поворотном моменте, когда может начаться значительное снижение ключевой ставки ЦБ. Уже на заседании регулятора 6 июня 2025 года ставка была снижена с 21% до 20%.

При ожидаемом снижении ключевой ставки облигации-флоатеры становятся менее выгодными, чем облигации с фиксированными купонами, поскольку у первых ставка купона будет снижаться вместе с ключевой ставкой, а у вторых - ставка купона будет неизменна.

Таким образом, на цикле снижения ставки логично избавиться в портфеле от облигаций с плавающей ставкой купона (облигаций-флоатеров) и, как вариант, заменить их на облигации с фиксированной ставкой купона.

Высокая доля рисковых активов

С нашей точки зрения оптимальная структура портфеля по типу риска - это 70/30, где 70% приходится на защитные активы (главным образом, облигации), а 30% - это рисковые активы (преимущественно, акции). Такая структура портфеля позволяет даже в случае кризиса на рынке нивелировать потери в рисковой части за счет дохода от защитных активов (к примеру, за счет поступающих купонов).

В случае если в портфеле доля рисковых активов больше оптимальной существует высокая вероятность того, что при просадке цен рисковых активов защитные активы не смогут компенсировать данную просадку, и совокупная стоимость вашего портфеля будет ниже изначальных вложений.

Высокая доля отдельного актива

Диверсификация инвестиционного портфеля важна не только с точки зрения структуры портфеля по типу риска активов, но и с позиции доли каждой отдельной ценной бумаги в таком портфеле. Важно понимать, что повышенная доля в вашем портфеле одного актива означает, что ваши вложения, ваш результат инвестиций будут чувствительны к данному активу.

Иначе говоря, к примеру, в случае просадки цены 1 акции на -40%, чья доля в портфеле составляет 30% от стоимости вашего совокупного портфеля его размер снизиться на -(40%*30%) = -12%. Если бы доля данного 1 рискового активы была бы только, к примеру, 3%, то даже при снижении цены актива на -40% стоимость портфеля при прочих равных снизилась бы только на -(40%*3%) = -1,2%.

Нарушение отраслевой диверсификации

Проблемы могут исходить не только от концентрации вложений в 1 одном отдельно взятом активе, но и от концентрации средств в акциях одной и той же отрасли.

К примеру, если в вашем портфеле высокая доля нефтегазовых компаний (допустим, 50%), то высоки риски, что при неблагоприятной конъюнктуре на рынке нефти или при крепком рубле у нефтяных компаний-экспортеров выручка будет ниже, чем можно было бы ожидать при лучшей конъюнктуре. В такой ситуации акции нефтяников могут показывать слабую динамику или даже снижаться. Особенно, если встанет вопрос об урезании будущих дивидендов.

Так, сейчас динамика цены основной российской марки нефти Urals снизилась на -7% с начала года и на -17% за год. Это значит, что доходы нефтяных компаний могут оказаться не самыми высокими при сравнении г/г.

Если в вашем портфеле преобладают акции нефтяных компаний, то есть риск, что такая ситуация будет сдерживать потенциал роста ваших вложений, поскольку существенная часть вложена в акции компаний, в отрасли которых сейчас не самая хорошая конъюнктура. В таком плане разумно проводить ребалансировку в портфеле и перекладываться, к примеру, в более перспективные акции из других отраслей.

Плохие активы в портфеле

Одна из главных ошибок, которые можно встретить в инвестиционных портфелях, - это наличие ненадежных активов (в первую очередь, среди защитных активов) или активов без фундаментальных перспектив роста (главным образом, среди рисковых активов). Такой портфель будет и ненадежным - есть риск потерять изначальной вложенный капитал, - и без значимых драйверов для роста, чтобы данный капитал приумножить.

Облигации в портфеле должны быть в основном надежных эмитентов с высокой финансовой устойчивостью (государственные, муниципальные ценные бумаги, облигации голубых фишек и тп.). Конечно, в портфеле при желании можно добавить и более рисковые облигации, к примеру, корпоративных эмитентов, у которых не выполняются все критерии финансовой устойчивости. Но здесь важно, чтобы их доля была минимальной в портфеле для минимизации риска в случае, например, дефолта.

Акции должны быть с одним или несколькими фундаментальными источниками роста - с ростом бизнеса (выручки, прибыли), дивидендами или недооценкой. Если таких драйверов нет, то цены акций в долгосрочной перспективе могут показывать слабую динамику. Например, как цена акций Мечела, которая стоит в разы ниже уровней 2012 года (т.е. 13 летней давности).

// Не является персональной инвестиционной рекомендацией.

Заключение

💡 Список распространенных ошибок, которые можно встретить в инвестиционных портфелях, не ограничивается вышеприведенным списком. Возможно, вы даже и не подозреваете, что у в вашем портфеле есть те или иные отклонения, которые лишним образом повышают риски и снижают доходность вложений. При этом важно вовремя определить проблемные места, чтобы можно было их устранить и повысить доходность вашего портфеля. Это можно осуществить в рамках диагностики инвестиционного портфеля.

Более подробно о диагностике, которую можно провести с вашим портфелем, вы можете прочитать в отдельной статье на нашем сайте - “Диагностика портфеля: или как залатать дыры в портфеле на миллионы”.

А оставить заявку на консультацию по диагностике вашего портфеля вы можете по следующей ссылке - https://fin-plan.net/consultaciya.