Объемы продаж зерна невелики, игроки рынка ждут новый урожай. Зерновые запасы опустились ниже показателей прошлого года, экспорт снизился. Темпы посевной сравнимы с прошлогодними.

Рынок ждет нового урожая

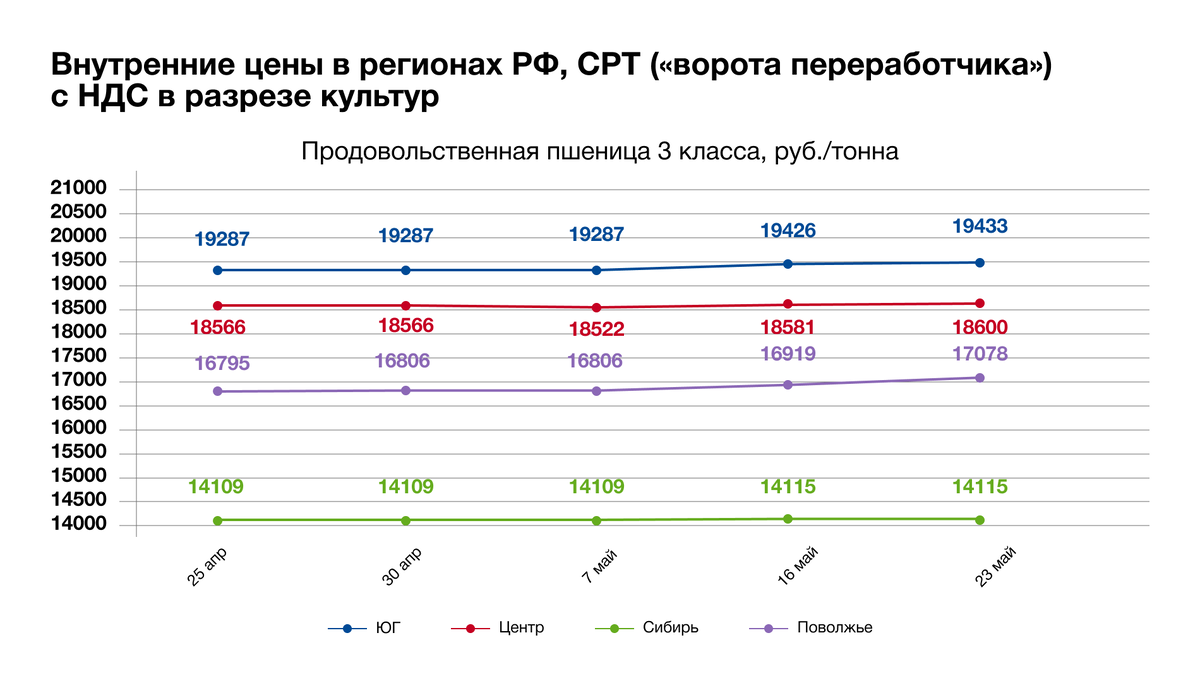

В конце мая внутренний рынок не нарастил активность, а отсутствие экспортного спроса привело к постепенному снижению закупочных цен. Объемы продаж невелики, и все участники рынка по большому счёту ждут нового урожая. При этом экспортные цены на новый урожай пока остаются ниже текущего, что не добавляет оптимизма производителям зерна. Сейчас новый урожай пшеницы с протеином 12,5% и поставкой в июле-августе предлагается экспортёрами по цене 229–231 USD/т, в то время как спрос не превышает 225–227 USD/т (что находится очень близко к уровню себестоимости производства зерна на юге, и даже ниже себестоимости в более отдаленных регионах).

В Центральном регионе и Поволжье спрос на зерно поддерживается преимущественно животноводами. На Урале и в Сибири на цены оказывает влияние ограниченное предложение зерна на рынке, что вызвано активной фазой посевной кампании и погодными аномалиями, которые заставляют сельхозпроизводителей сдерживать продажи.

Запасы зерна ниже прошлогодних

По данным Росстата, запасы зерна у сельхозпроизводителей на 1 мая 2025 г. оказались ниже прошлогодних на 4,4 ММТ (или 24%) и составили 14 ММТ (в 2024 г. — 18,4 ММТ). Запасы пшеницы — 7,8 ММТ, на начало мая были на 3,6 ММТ (или 32%) ниже прошлогодних. И только из-за практически полной остановки экспорта кукурузы в середине февраля ее запасы к 1 мая оказались на 37 ТМТ (2%) больше прошлогодних — 1910 ТМТ.

Мировой рынок ожидает повышения цен на зерно

На мировом рынке в мае цены укрепились в основном на американское и европейское зерно, при этом повышение не коснулось Причерноморского зерна. Рост связан в основном с ухудшением состояния озимой пшеницы в США, опасениями снижения урожая пшеницы в Китае из-за засухи в ряде регионов, возможного снижения прогноза урожая в России из-за аномальной погоды в ряде регионов, усиливающейся засухе в Австралии и т.д. На биржах за неделю значительно увеличились нетто-позиции по фьючерсам пшеницы, что может говорить об ожидании продолжения роста цен.

Цены на кукурузу за неделю ощутимо выросли, хотя еще не отреагировали на вспышку птичьего гриппа в Бразилии, что уже вызвало торговые ограничения со стороны Китая, ЕС и Кореи. Кроме того, ливни в Аргентине тормозят уборочную кампанию и приводят к ухудшению качества зерна.

Экспорт снизился

По предварительным данным операторов рынка, экспорт зерна с 1 по 23 мая составил 1193 ТМТ зерновых (за весь май 2024 г. — 6343 ТМТ), включая 1139 ТМТ пшеницы (за весь май 2024 г. — 4660 ТМТ), 8 ТМТ ячменя (за весь май 2024 г. — 724 ТМТ) и 10 ТМТ кукурузы (за весь май 2024 г. — 615 ТМТ). Вывоз зерна с начала сезона к 23 мая вышел на отметку 48201 ТМТ, в т.ч. пшеницы 38701 ТМТ, ячменя 4265 ТМТ, кукурузы 2661 ТМТ.

Сев сахарной свеклы заканчивается, гречиха сильно отстает

23 мая яровой сев прошел на площади 37812 тыс. га (в 2024 г. в это время засеяли 33680 тыс. га), что составляет 70% от запланированных 54225 тыс. га. Зерновыми засеяно 18924 тыс. га (18655 тыс. га в прошлом году), что составляет 66% от плана (28507 тыс. га по плану). Из них пшеницы яровой посеяно 59% — 7201 тыс. га (план — 12271 тыс. га), в 2024 г. в это время было засеяно 7225 тыс. га. Ярового ячменя засеяно 71% — 4605 тыс. га (план — 6517 тыс. га), в прошлом году на эту дату сев был выполнен на 4706 тыс. га. Кукурузы посеяно 80% — 2120 тыс. га из запланированных 2661 тыс. га (в 2024 г. — 2140 тыс. га).

Сев сахарной свеклы выполнен на 99%, засеяно 1169 тыс. га от запланированных 1174 тыс. га (в 2024 г. — 1098 тыс. га). Гречиха посеяна на площади всего 62 тыс. га, что составляет 6% от запланированных 1092 тыс. га, в 2024 г. на эту же дату было посеяно 62 тыс. га. Рис посеян на 76% площадей и занимает 165 тыс. га (в 2024 г. — 169 тыс. га) от запланированных 217 тыс. га.