Подотчетные лица — это штатные работники или исполнители по договору ГПХ, которым выдали деньги на нужды бизнеса, — письмо ЦБ от 02.10.2014 № 29-Р-Р-6/7859. Они тратят их, а потом представляют в бухгалтерию авансовый отчет.

Расходы подотчетного лица должны быть связаны с работой компании или ИП. Выдать деньги под отчет на покупку бумажных полотенец или степлеров в офис можно, а для оплаты личных расходов работника нельзя — надо оформлять заем или матпомощь.

Когда можно выдать наличные

✅ Можно выдать наличные под отчет, только если они получены с расчетного счета или поступили как выручка от продажи товаров, работ, услуг. Выдачу подотчета оформляют расходным кассовым ордером.

❌ Нельзя выдать наличные под отчет, если эти деньги организация приняла от граждан как платеж в пользу третьих лиц. Например, оплату ЖКУ, полученную управляющей компанией. Если компания принимает товар на реализацию, при его продаже деньги нужно сдать в банк, выдавать их сотрудникам нельзя.

Как выдать подотчетные деньги безналично

✅ Подотчетные деньги можно перечислить на зарплатную карту сотрудника либо на любую другую по его желанию. В назначении платежа надо указать, что средства перечислены под отчет. Например, «Аванс на командировочные расходы», «Под отчет на хозяйственные нужды». Код вида дохода не указывают.

✅ Можно выдать корпоративную бизнес-карту — дебетовую или кредитную. Сотрудник сможет оплачивать расходы сразу со счета компании или ИП.

Когда представлять авансовый отчет

Сотрудник представляет авансовый отчет о потраченных деньгах в такие сроки:

— по любым расходам, кроме командировочных, — в срок, установленный руководителем компании или ИП;

— по командировочным расходам — в течение трех рабочих дней после возвращения из командировки.

Какой срок возврата подотчета

Неизрасходованную сумму аванса подотчетное лицо обязано вернуть в кассу или перечислить на счет компании или ИП. Неважно, как оно получало аванс — наличными из кассы или переводом на карту.

Когда сотрудник принесет деньги в кассу, кассир должен оформить приходный кассовый ордер. Оформлять кассовый чек не нужно.

Как удержать сумму подотчета из зарплаты

1. Издать приказ о взыскании — не позднее одного месяца со дня окончания срока, установленного для возврата подотчетной суммы. Иначе взыскать задолженность можно только в суде.

2. Получить согласие сотрудника на удержание задолженности — написать заявление или поставить подпись на приказе руководителя. Если сотрудник не согласен, взыскать долг можно только через суд.

3. Удержать задолженность: из каждой зарплаты сотрудника можно удержать не больше 20% за вычетом НДФЛ.

Как простить и списать долг

Чтобы простить долг, нужно издать документ о прощении долга, например приказ руководителя.

Чтобы списать долг по истечении срока исковой давности, задолженность по подотчетной сумме нужно признать безнадежной и списать в бухгалтерском и налоговом учете.

Срок исковой давности по таким долгам — три года. Отсчитывают его со дня, следующего за датой, когда сотрудник должен был вернуть неизрасходованные деньги. Если срок исковой давности прерывается, его считают заново.

НДФЛ и взносы с подотчета

Если сотрудник не вернул непотраченные деньги, на них начисляются НДФЛ и страховые взносы. Например, в таких ситуациях:

— работодатель простил долг;

— работодатель списал долг, в том числе из-за того, что истек срок исковой давности;

— сотрудник не отчитался за потраченные деньги.

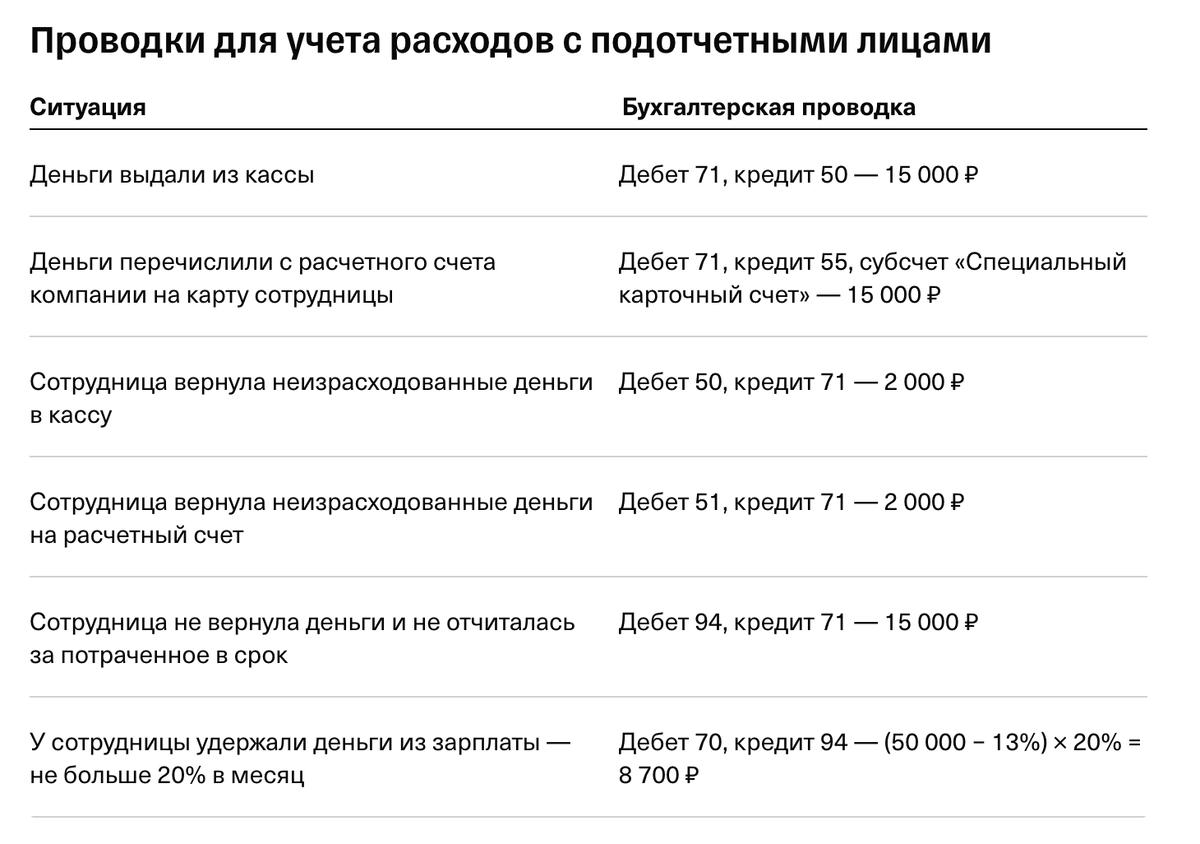

Проводки в бухучете

Секретарю ООО «Альфа» Ивановой поручили закупить для организации канцтовары. На это выдали 15 000 ₽. Зарплата Ивановой — 50 000 ₽.

Мы постим новости, разборы законов и лайфхаки для работы в нашем сообществе во ВКонтакте для бухгалтеров: https://vk.com/bs_accounting