Пока мы тут обсуждаем вопросы налоговой реконструкции и защиты от претензий по статье 54.1 НК РФ, нюансы контрольных мероприятий, жизнь подбрасывает вечный вопрос видимо не имеющий стабильного долгосрочного решения: нужно ли пробивать кассовый чек? Например, при безналичном расчете через СБП между двумя компаниями.

Казалось бы, ответ должен быть твёрдым и четким. Но вместо этого мы наблюдаем, как два ключевых регулятора — Минфин и ФНС — дают диаметрально противоположные разъяснения, еще и неоднократно меняя свои позиции по ходу пьесы всё дальше от ответа, это или сбой матрицы или квест от ведомств? Иначе сложно объяснить происходящее по вопросу, в марте 2025 ФНС говорит «обязательно», а в июне того же года Минфин отвечает «можно и не применять».

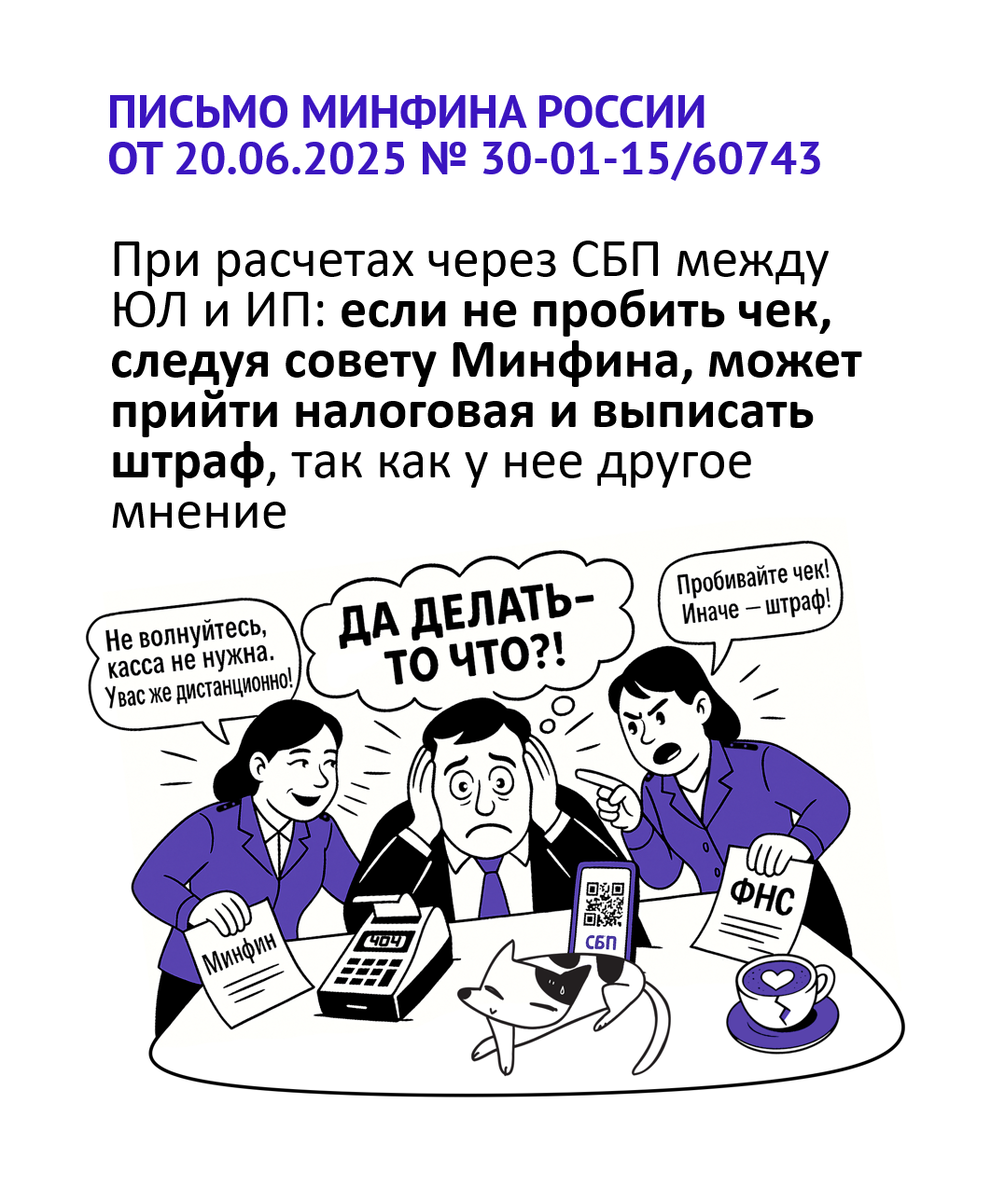

1. Письмо Минфина России от 20.06.2025 № 30-01-15/60743

Суть рекомендации: Министерство финансов разрешило не применять ККТ при безналичных расчетах через СБП между организациями и ИП, если отсутствует их непосредственное взаимодействие. Ведомство опирается на пункт 9 статьи 2 Закона № 54-ФЗ.

Прямая цитата: «Таким образом, контрольно-кассовая техника может не применяться при осуществлении расчетов в безналичном порядке, в том числе путем перевода денежных средств с использованием сервиса быстрых платежей платежной системы Банка России, между организациями и (или) индивидуальными предпринимателями при условии отсутствия их непосредственного взаимодействия».

Минфин сообщил, что направит эту позицию в ФНС для сведения и использования в работе.

2. Письмо ФНС России от 28.03.2025 № ЗГ-2-20/5068@

Суть рекомендации: Федеральная налоговая служба заняла противоположную позицию, заявив, что применение ККТ при расчетах между организациями и/или ИП через СБП является обязательным. Это решение было принято после вступления в силу поправок в Закон № 54-ФЗ с 1 марта 2025 года.

Прямая цитата: Основываясь на новом пункте 2.2 статьи 1.2 Закона № 54-ФЗ, ФНС сделала вывод: «применение контрольно-кассовой техники при осуществлении расчетов между организациями и/или ИП с помощью сервиса быстрых платежей платежной системы Банка России является обязательным».

3. Письмо ФНС России от 15.06.2022 № ЗГ-3-20/6261@

Суть рекомендации: До изменений в законодательстве ФНС придерживалась иной точки зрения. Ведомство разъясняло, что ККТ при расчетах через СБП между организациями и ИП можно не применять, если это не связано с предъявлением электронного средства платежа (ЭСП).

Прямая цитата: «при осуществлении расчетов через сервис быстрых платежей Банка России между организациями и (или) индивидуальными предпринимателями контрольно-кассовая техника может не применяться, за исключением расчетов, осуществляемых с использованием электронного средства платежа с его предъявлением».

Основной причиной расхождений стала разная трактовка поправок в Закон № 54-ФЗ, вступивших в силу с 1 марта 2025 года.

- Позиция ФНС: Налоговая служба считает, что новый п. 2.2 ст. 1.2 Закона № 54-ФЗ прямо относит расчеты через СБП к операциям, требующим ККТ, так как они являются безналичным платежом с предъявлением электронного средства. Фактически, ФНС приравнивает использование СБП к предъявлению ЭСП.

- Позиция Минфина: Минфин продолжает делать акцент на п. 9 ст. 2 того же закона, который освобождает от ККТ безналичные B2B-расчеты, если не было предъявления ЭСП. Ведомство трактует «отсутствие непосредственного взаимодействия» (например, оплата по QR-коду на экране) как ситуацию, где ЭСП не предъявляется.

Иными словами, ФНС считает сам факт использования СБП достаточным основанием для ККТ, в то время как Минфин разделяет B2B-операции по СБП на те, где есть физический контакт (предъявление карты/телефона к терминалу) и где его нет.

Главный текущий риск заключается в том, что, следуя разъяснениям Минфина (от 20.06.2025) об отсутствии необходимости в ККТ, предприниматель может быть оштрафован налоговой инспекцией, которая будет руководствоваться своим письмом (от 28.03.2025) и позицией, что касса обязательна. Конечно же мы понимаем, что письма обоих ведомств носят информационно-разъяснительный характер и не являются нормативными правовыми актами. Только это понимание пока не приближает нас к ответу на вопрос.

В сухом остатке предприниматель оказывается в неоднозначной ситуации. Какое бы решение бизнес ни принял — не использовать ККТ, опираясь на логику Минфина, или применять ее, следуя строгому указанию ФНС, — он рискует. Рискует, потому что в случае спора с налоговой, позицию придется отстаивать в суде. А это, процесс не быстрый, не самый дешевый и с открытым финалом.

Поэтому, взвешивая на чаше весов экономию на обслуживании ККТ и потенциальные штрафы вместе с судебными издержками, выбор кажется очевидным, хоть и несправедливым. Возможно, самым безопасным решением сегодня будет не экономить на чеках. До тех пор, пока ведомства не выработают единую, стабильную и вменяемую позицию, печать чека при B2B-расчетах через СБП — дорогая соломка, которую лучше подстелить?