Очень часто читаем, да и вопросы задают, что вот была в Сбербанке классная схема с дифференцированными платежами. Тогда и переплата процентов была ниже. А ваши аннуитетные платежи сплошной обман со стороны банков.

Все не совсем так, как видится. Давайте разберемся.

Покажем на примере, чем отличаются эти схемы.

Допустим, вы взяли 2 млн рублей по 10% годовых на 15 лет.

Одинаковое, кстати, в обоих схемах то, что проценты считаются от фактического остатка долга по кредиту на начало очередного периода и за фактическое количество дней в этом периоде (обычно, отчетный период - месяц). Это всегда так, никакие будущие проценты банк не начисляет и с вас не берет.

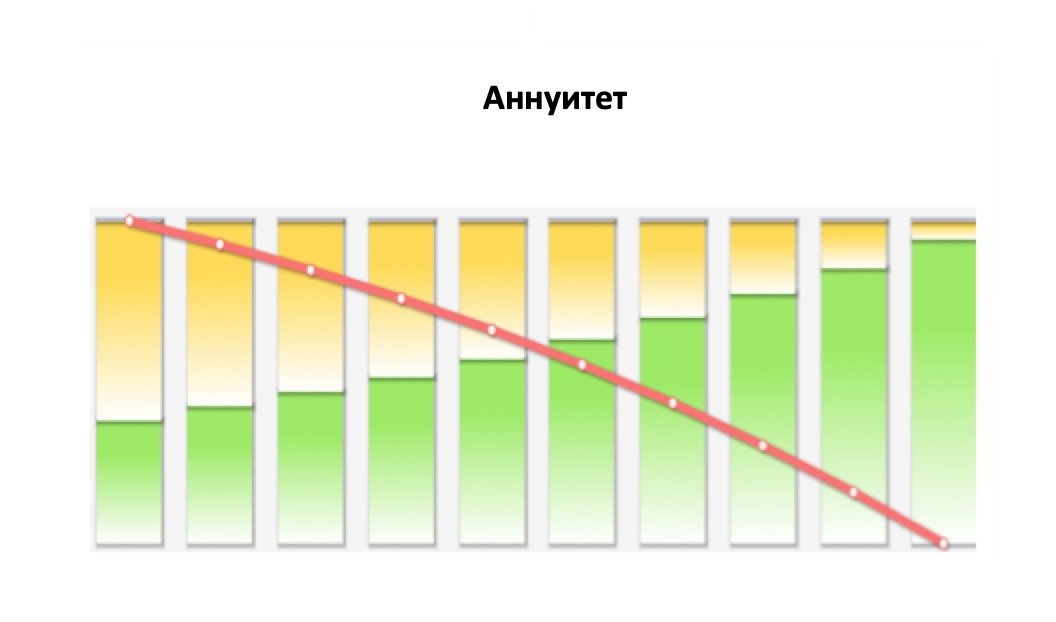

Аннуитетные платежи

График аннуитетной схемы погашения ипотечного кредита выглядит примерно так.

Зеленым выделено погашение основного долга, желтым - процентов. Красная линия - размер основного долга.

Математически так получается, что в первые годы погашения доля процентов более высокая, т.е. вы погашаете больше процентов, чем возвращаете долг. Постепенно соотношение процентов и долга внутри платежа меняется. Общий долг постепенно снижается.

Кто-то говорит, плачу-плачу, а выплачиваю все только проценты. Но такова схема погашения.

В нашем примере, аннуитетные платежи согласно формуле будут в размере 21544 рублей.

Аннуитетный график погашения выглядит так:

Дифференцированные платежи

Дифференцированная схема погашения предполагает, что проценты начисляются, как обычно, но долг вы гасите равными частями.

Т.е. сумму кредита (2000000) делим на 180 месяцев. Так каждый месяц к начисленным процентам будет прибавляться 11111 рублей.

Выглядит дифференцированный график погашения так:

Итак, что мы видим:

Анунитетные платежи в первые годы по сумме ниже, чем дифференцированные. Они меньше примерно на 6 тысяч рублей.

Общая сумма выплаченных процентов выше в аннуитетной схеме. Общая "переплата" больше на 360 тысяч.

Остаток долга в дифференцированной схеме каждый месяц гасится быстрее. Но это и понятно, вы же платите в счет погашения основного долга больше за счет бОльшего платежа. За счет этого доля процентов в платеже снижается быстрее.

В дифференцированной схеме погашения платежи всегда разные, это в первую очередь зависит от количества дней в платежном периоде. Сумму платежа придется каждый раз уточнять в банке, чтобы не было технической просрочки, когда на платеж на хватает рубля или даже копейки.

О чем это говорит:

В дифференцированной вроде как переплата меньше. И этим чаще всего оперируют "эксперты", сравнивая схемы.

Что тут можно сказать: кому же не хочется сэкономить большие деньги. Но в аннуитетной схеме меньше ежемесячный платеж. И, если у вас есть лишние деньги, делайте досрочное погашение (хотя бы на гипотетическую разницу в платежах при этих двух схемам) и переплата будет, как в дифференцированной схеме. Это успокоит вашу душу... :)

При аннуитетной схеме официальный платеж у вас ниже, но всегда есть право платить больше, если есть деньги, т.е. если есть возможность. При дифференцированной схеме бОльший платеж вынь, да положь. Даже, если столько сейчас нет. Если не заплатите, попадете в просрочку со всеми вытекающими.

В аннуитетной схеме за счет удобного равного аннуитетного платежа вы обеспечиваете себе комфортное понятное погашение и нормальное планирование семейного бюджета.

И между прочим, вы же наверняка знаете, что при оценке заемщика банк всегда смотрит на зарплату и платеж по кредиту, сравнивая их. Платеж к доходу не должен превышать ~40%. В разных банках этот норматив разный, конечно, но в среднем так. Платеж при аннуитетной схеме будет точно ниже, поэтому шансов больше. Да и сумма кредита получается выше.

Например, ваш доход 55 тысяч рублей.

При аннуитетной схеме 21544/55000=39%,1.

При дифференцированной - 27400 (взяла среднее)/55000=49,8%.

Во втором случае, вы точно получите сумму кредита меньше.

Поэтому не стоит ворчать на аннуитетную схему, а по возможности откладывайте хоть небольшую сумму на досрочное погашение и будет вам благо!

И, кстати, вот формула начисления процентов:

%% = фактический остаток основного долга на начало периода * ставка по кредиту (%) / 365(366) (сколько дней в году) * кол-во дней в периоде (обычно, месяц).

Проценты ВСЕГДА считаются от фактического остатка долга, за фактическое количество дней в периоде (обычно месяц, тк. платеж раз в месяц) и от фактической ставки.

Например, посчитаем по нашей картинке:

Посчитаем второй полный платеж. Остаток долга = 2000000р, ставка 10%.

%% = 2000000 *10% / 366 (2020 - високосный год) * 30 (в июне 30 дней) = 19393,44р. Смотрите график, тоже самое.

У всех есть график платежей. Сами проверьте. Калькулятор вам в помощь.

Первоисточник - наш сайт