РусГидро у нас прилично страдает от тяжелого долга, об это уже говорил в прошлых обзорах. Сейчас же накопились новости и про отказ от дивидендов, и про оздоровление компании. Пора собрать все воедино. У меня на столе отчет за 1 квартал 2025 года. Посмотрим на него и подумаем о помощи от государства, а потом решим, стоит ли игра свеч.

Обзор финансовых показателей

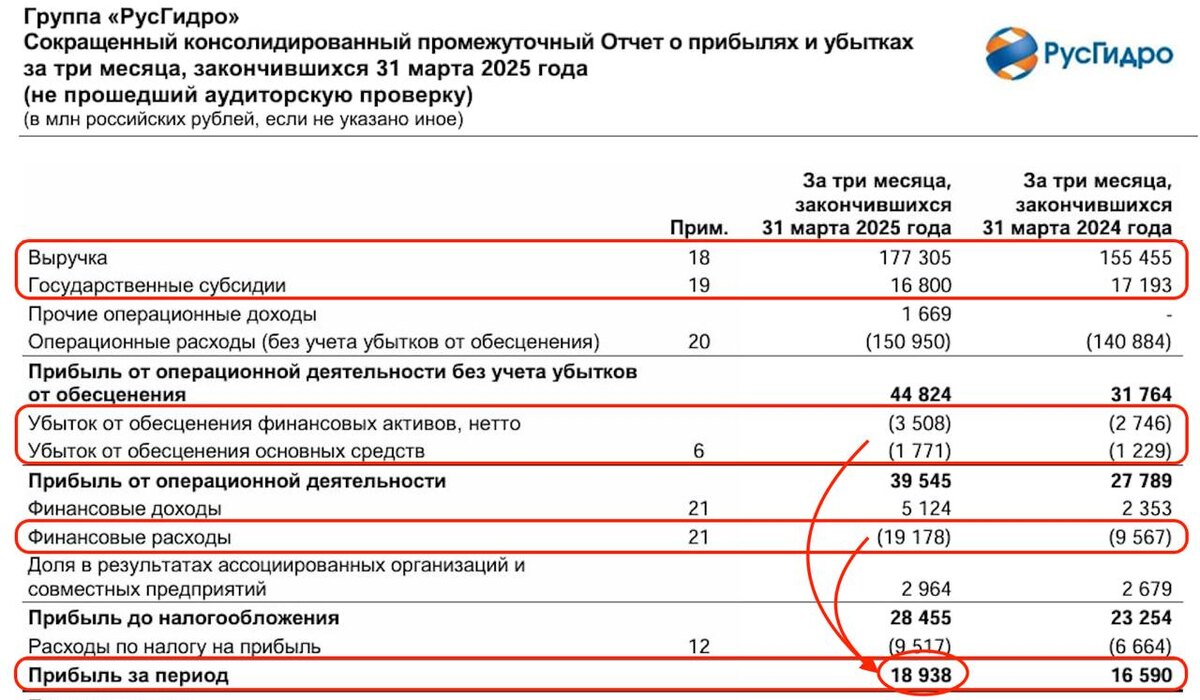

Итак, выручка выросла на 14%, достигнув 177,3 млрд рублей благодаря увеличению продаж электроэнергии и мощности на оптовом и розничном рынках, а также на теплоэнергию. Государственные субсидии сохраняются высокими - 16,8 млрд руб., они особенно важны для убыточного сегмента Дальнего Востока.

💡При этом операционные расходы росли медленнее выручки на 7% г/г, что в итоге дало 44,8 млрд рублей. В отчете мы снова видим обесценение активов. При этом чистая операционная прибыль на 4,3% выше прошлого года. EBITDA выросла на 28% до 52,8 млрд руб. Чистая прибыль увеличилась на 14% до 18,9 млрд руб.

Финансовые расходы

В 2 раза выросли финансовые расходы, это очень приличное давление на маржу и на денежные потоки. Капитальные затраты тоже почти удвоились: 56,2 млрд руб. против 29,8 млрд руб. годом ранее — взят фокус на инфраструктурные проекты и модернизацию. Денежный поток от операционной деятельности почти полностью уходил на CAPEX, а остатками будут гасили долги.

💰Что по дивидендам?

В июне Совет директоров предложил акционерам рассмотреть два варианта: либо утвердить невыплату дивидендов за 2024 г., либо установить их размер в 0,076 руб. на акцию. В итоге решение так и не было принято. А еще есть сведения, что компания может не платить дивиденды вообще до 2028 года.

Выводы

👉Без дивидендов в этой бумаге делать нечего. Помощь от государства будет явно дана не для того, чтобы потом щедро делиться с миноритариями, а для того, чтоб уменьшить чрезмерное давление на баланс компании. Мое мнение о компании остается неизменным - идеи в бумаге нет.

❗️Не является инвестиционной рекомендацией

❤️ Друзья, подписывайтесь на мой блог в Дзене, чтобы не пропускать полезные разборы компаний. И не забывайте ставить лайк. Это поддержка важна для меня. Спасибо.