Создавая автослед «Лучше, чем LQDT» - мы вдохновлялись высокой доходностью и минимальной волатильностью фондов денежного рынка. Вот он идеальный инвест.инструмент – завтра дороже, чем вчера. Но мы не гонимся за доходностью любой ценой. Нас больше интересует стабильность результатов, ведь однажды ставки снизятся и 20-30% годовых в облигациях показать будет невозможно. А умение обыгрывать бенчмарки – останется ценным навыком

Обратите внимание, что мы не подбирали идеальную (для нас) точку старта, мы взяли самое начало. Вспомните середину ноября:

🔹флоатеры падали, как в последний раз

🔹все ждали роста КС до 23% в декабре и попутно распродавали долг строительных компаний

🔹гос.облигации продолжали снижение

🔹доходности продолжали расти (а цены падали и в следующие недели)

Понимая, что на рынке облигаций нельзя повторить денежный рынок буквально, мы выбрали самый близкий инструмент – сверх-короткие облигации:

🔹погашение от 2 до 8 мес., дюрация не более полугода

🔹90% портфеля в рейтинге не ниже А-

🔹диверсификация по эмитентам, выпускам, срокам

Краткосрочные облигации меньше других реагировали на новости об инфляции и на решения ЦБ.

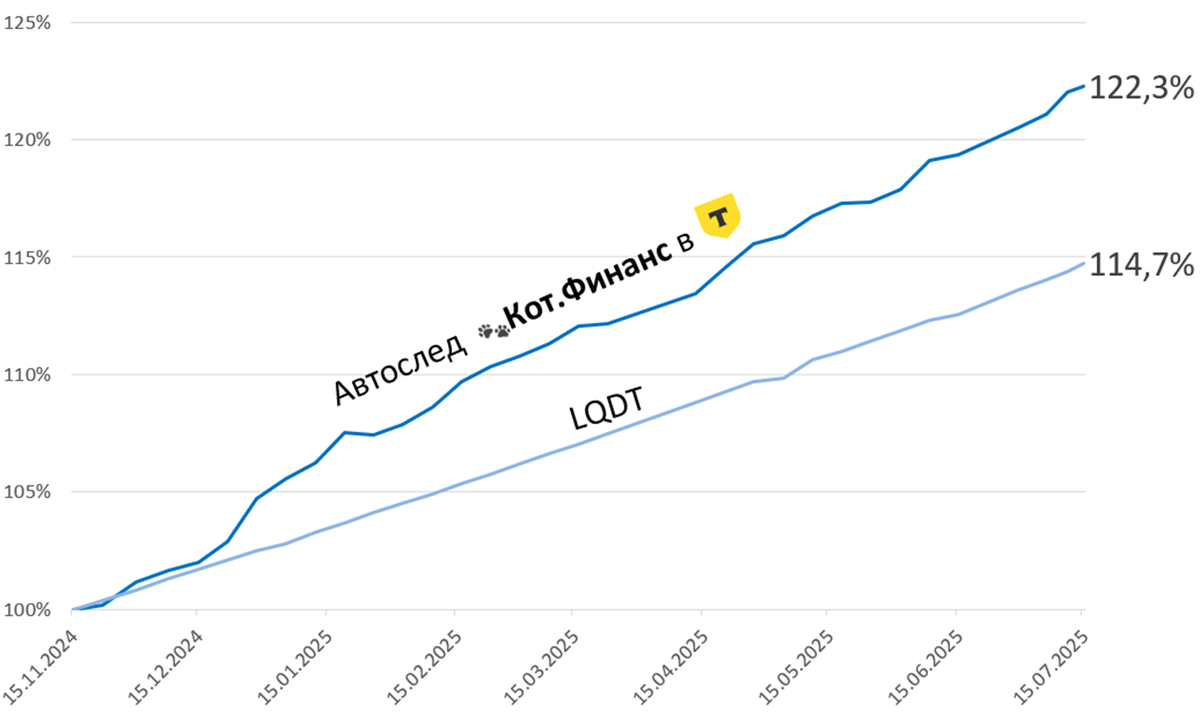

Получилось классно:

🔹из 32 недель снижение всего в 1 (-0,06%)

🔹эффективная доходность 33,4% годовых против 22,1% у LQDT

И мы не смогли бы это сделать без Т: все комиссии по автоследованию всего 2%

Это не реклама, мы просто радуемся достижениям. А вы можете повторить наш эксперимент сами. Результат автоследования – набор коротких облигаций плюс диверсификация. Обсудим в комментариях?

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!