Реальная история, которая могла случиться с каждым.

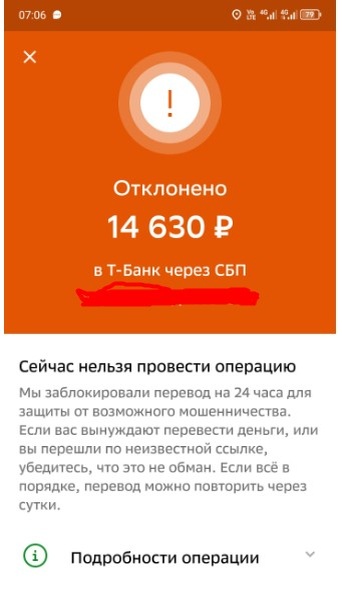

Вы с семьёй приезжаете в другой город, находите через Авито отличную квартиру, заселяетесь — всё нравится. Осталось только оплатить аренду. Но в момент перевода… Сбербанк блокирует операцию на 24 часа.

Звонки в поддержку — безрезультатны, хозяин нервничает, деньги не уходят, а вы с ребёнком рискуете остаться на улице. Почему банк так поступает? И главное — не наживается ли он на ваших замороженных деньгах?

Почему Сбербанк блокирует переводы?

Формально — из-за безопасности. Но если копнуть глубже, обнаруживается интересная финансовая схема, которая очень интересна Сбербанку.

«Защита от мошенников» или способ заработать?

Банк объясняет блокировки борьбой с мошенничеством, но есть нюанс: пока ваши деньги «висят» в подвешенном состоянии, они остаются на счетах Сбера.

- Банк использует эти средства в обороте (кредиты, инвестиции), получая с них прибыль.

- Чем больше замороженных переводов — тем больше «бесплатных» денег в распоряжении банка.

Массовые блокировки = дополнительный доход

Если каждый день Сбербанк задерживает хотя бы 1 млн переводов на 24 часа (а реально — гораздо больше), то:

- Средний перевод — 10 000 ₽ → 10 млрд ₽ временно «заморожено».

- Даже под скромные 5% годовых это ~1,37 млн ₽ дохода в сутки — просто за счёт задержки операций.

Вывод: Банк непросто «перестраховывается» — а фактически бесплатно использует ваши деньги, пока вы не можете ими распоряжаться.

Что делать, если перевод завис, а жильё надо оплатить срочно?

Заранее подумать о «специфике» работы Сбербанка и получить дебетовую карту более лояльного банка, например, Т-Банка.

Включить «режим переговорщика», если другой карты для перевода нет

- Объясните арендодателю ситуацию — многие согласятся подождать, особенно если вы покажете скриншот о блокировке.

- Предложите альтернативу: частичную оплату наличными, перевод с другого банка или страховой депозит (например, оставьте паспортные данные).

Ха-ха-ха! Отправляемся в лихие 90-е и возим с собой наличку!

Использовать другие платёжные системы

Об этом я уже написала выше. Если не доверяете Т-Банку, то можно использовать платёжные системы других банков.

- Альфа-Банк/Райффайзен — часто пропускают платежи без задержек.

- СБП (Система быстрых платежей) — иногда работает, даже если обычный перевод заблокирован.

Давить на банк через соцсети

- Публичный скандал в соцсетях Сбера часто ускоряет разблокировку. Только стоит ли тратить свои нервы и время на отдыхе?

- Жалоба в ЦБ (через онлайн-приёмную) — если сумма крупная, это может сработать. Хороший совет, лучше им воспользоваться уже после путешествия, чтобы сэкономить время и нервы на отдыхе. Обратите внимание, Сбербанк не клиентоориентирован, ему «пофиг» на ваш отдых и душевный комфорт.

Искать временное убежище

- Суточно.ру, Яндекс.Путешествия — бронь иногда проходит мгновенно.

- Хостелы, капсульные отели — не комфортно, но лучше, чем ночевать на улице.

Ну это уже супер — крайний случай, особенно если вы приехали на отдых в сезон «высокого спроса». Лучше уже оставить «благодарность» Сберу за испорченный отдых на всех ресурсах!

Почему другие банки не блокируют платежи так часто?

У Сбера самые жёсткие алгоритмы — потому что:

- Государственный банк → больше регуляторных требований.

- Крупнейший игрок → больше мошеннических операций → больше блокировок.

- Финансовая выгода — задержка переводов = бесплатный оборотный капитал.

Другие банки (Т-Банк, Альфа) работают быстрее, потому что:

- Им важнее клиентский опыт, чем перестраховка.

- У них нет таких гигантских сумм «зависших» платежей, как у Сбера.

Как защититься в будущем?

- Держите карты разных банков — если Сбер заблокирует платёж, сможете перевести с Т-Банка или Альфы.

- Тестируйте переводы заранее — отправьте 100 ₽ тому же получателю за день до оплаты.

- Используйте наличные для первых платежей — меньше риска зависания.

- Пишите жалобы в ЦБ: если банк злоупотребляет блокировками, регулятор может его оштрафовать.

Вывод: Безопасность или бизнес-модель?

Сбербанк не просто защищает вас от мошенников — он зарабатывает на ваших замороженных деньгах. И пока клиенты молчат, эта схема будет работать.

Что делать?

- Использовать альтернативные платёжные методы.

- Требовать объяснений у банка.

- Жаловаться в ЦБ при частых блокировках.

Деньги должны работать на вас, а не на банк!

Если у вас ещё нет дебетовой карты Т-Банка, то можете оформить её по этой ссылке с доставкой на дом. Вам, как «другу» будет бонус 500 рублей и мне такой же при регистрации по этой ссылке.

Расскажите ваши истории с переводами через Сбер? Банк вас «защитил» или «ограничил»?

✅Здесь можно подписаться на канал «Слегка за 50», чтобы не пропустить новые публикации — вместе мы превратим любые кризисы в возможности.

Ещё немного интересного: