Банкротство должно освободить вас от долгов, но иногда через какое-то время МФО или коллекторы снова требуют оплаты долга через суд. Эти факты кредиторы нередко используют для «запугивания» должника, доказывая, что долг никуда не денется и его все равно придется платить. Угу, верим. Всеми фибрами...

Почему так происходит и как защитить свои права?

Почему долги «возвращаются»?

Представляем, что гражданин Банкрот. Долги списаны. А тут - судебный приказ и взыскание! Что это? Чистой воды нарушение прав. С оговорками...

Продажа долгов коллекторам

Банки и микрофинансовые организации (МФО) часто продают «безнадежные» долги коллекторам через договор переуступки прав требования (цессии). Коллекторы покупают долг за копейки и пытаются взыскать его через суд, рассчитывая на вашу невнимательность. Подчас же они даже не в курсе, что должник – банкрот. А проверять данный факт им совершенно неинтересно.

То есть ситуация, когда взыскатель реально не в теме, что получает приказ с банкрота - реальны.

Пассивность и «пофигизм» должника

Ни для кого секрет, что кредитный должник рано или поздно уходит в тень. Перестает получать документы, игнорирует повестки и так далее. Эти привычки у многих сохраняются и после банкротства. Если вы проигнорировали информацию о вынесении судебного приказа или повестку в суд, не подав возражение на иск, суд может вынести решение в пользу коллекторов/МФО по умолчанию. Даже если долг был списан в ходе банкротства, кредиторы надеются, что вы не знаете своих прав и не будете судиться.

Чаще всего мы имеем дело с открытым злоупотреблением правом и надеждой «проскочить». 95% подобных случаев – это взыскание в порядке приказного производства. Оно ничего не стоит для заявителя и расчет именно на пофигизм должника, который пропустит документы, приставы ухватят несколько десятков тысяч у него со счета, а сам должник не пойдет по судам все это отменять и возвращать деньги.

И да, ДАЖЕ если кредитор не был включен в реестр требований во время процедуры банкротства, даже если произошло правопреемство и условное МФО «Рога и навоз» было заменено на ООО «Взыщу больно» - кредитор все равно теряет право требовать долг. Это подтверждается определением арбитражного суда и статьей 213.28 Федерального закона №127 «О несостоятельности (банкротстве)».

Применительно к правопреемству, им частенько грешат коллекторы.

- Покупают долг по договору цессии. В том числе в ходе банкротства, до или даже после. Долги выкупаются за копейки пачкой в сотни или даже тысячи, поэтому никто и ничего не проверяет.

- Подают заявление о вынесении приказа или даже иск.

- Если суд выносит решение в их пользу, приставы могут начать исполнительное производство: арестовать счета или имущество. И всегда есть шанс, что в пользу истца что-то успеют урвать.

Все взысканные в таком случае средства подлежат возврату. Что отдельная эпопея и материал. И он (материал) у нас уже есть:

Как это происходит?

Условный «Иванов» списал долг в 500 тысяч рублей через банкротство в 2021 году, имел в своем послужном списке добрый десяток МФО. В 2024 году коллекторы, купившие его долг по одному из договоров, направили заявление о выдаче судебного приказа. Иванов отменил вынесенный приказ.

Затем коллекторы подали иск в суд. Туда уже Иванов предоставил определение арбитражного суда о завершении процедуры банкротства, где было указано, что он освобождён от исполнения обязательств. Суд отклонил иск коллекторов, так как должник освобожден от исполнения обязательств.

Как защитить свои права?

Следите за судами и приставами

Регулярно проверяйте сайт Федеральной службы судебных приставов (fssp.gov.ru) и сайты судов вашего района. Это поможет вовремя узнать о новых исках или исполнительных производствах.

Не игнорируйте письма и повестки

Получайте всю корреспонденцию и подключите Госпочту на Госуслугах.

Это позволит получать уведомления даже о письмах, которые направляются по старым или же неверным адресам на ваше имя.

Никакой пассивности!

Если вам пришла копия судебного приказа, повестка или же уже постановление о возбуждении исполнительного производства:

- Отмените судебный приказ. Это просто и не требует никакого обоснования, но лучше в документе указать на факт банкротства и освобождения от обязательства.

- Для защиты по иску соберите документы: решение суда о признании вас банкротом и определение о завершении процедуры.

- Напишите отзыв на иск или ходатайство, ссылаясь на статью 213.28 Федерального закона №127, которая освобождает вас от обязательств после банкротства.

Обжалуйте незаконные решения

Если суд все же вынес решение в пользу коллекторов - подайте апелляцию, приложив документы о банкротстве. В случае пропуска срока его придется восстанавливать, доказывая уважительность причины. Поэтому и важно следить за всеми письмами!

Не планирую разбирать данный вопрос детально, поскольку успешные взыскания в исковом порядке после банкротства настолько редки, я с ними вживую не сталкивался.

Важно: Если кредитор не объявлялся в процедуре банкротства, можно так же указать, что кредитор утратил право требования, так как не был включен в реестр во время процедуры.

Это, кстати, обычная практика у МФО и прочихгов…нехороших ростовщиков – не заявляться в банкротство. Я в ТГ приводил в пример дело, где у должника почти 40 (!!) кредиторов! В процедуру заявилось только двое. Не забудьте, кстати, подписаться на телегу.

Процедура отмены судебного приказа

Судебный приказ — это упрощенное решение суда, которое выносится без вызова сторон. Коллекторы часто используют его, чтобы быстро получить право на взыскание. Отменяется легко.

1. Получите судебный приказ

Вы можете получить копию приказа лично, узнать о приказе через сайт суда или ФССП. Запросите копию в суде, вынесшем решение. Если срок пропущен - будьте готовы обосновать причины пропуска срока и запросить восстановление.

2. Подайте возражение

- В течение 10 дней с момента получения приказа напишите заявление об отмене.

- Укажите, что не согласны с долгом, и приложите документы о банкротстве (решение суда, определение о завершении процедуры).

- Ссылайтесь на статью 213.28 ФЗ №127.

- Подайте заявление в тот же суд, который вынес приказ.

3. Дождитесь отмены

Суд обязан отменить приказ безусловно, даже если вы просто заявите о не согласии, даже не предоставив доказательств списания долга. После отмены коллекторы могут подать полноценный иск (крайне маловероятно), но вы уже знаете, как на него ответить.

Более подробно об отмене судебного приказа описывалось тут:

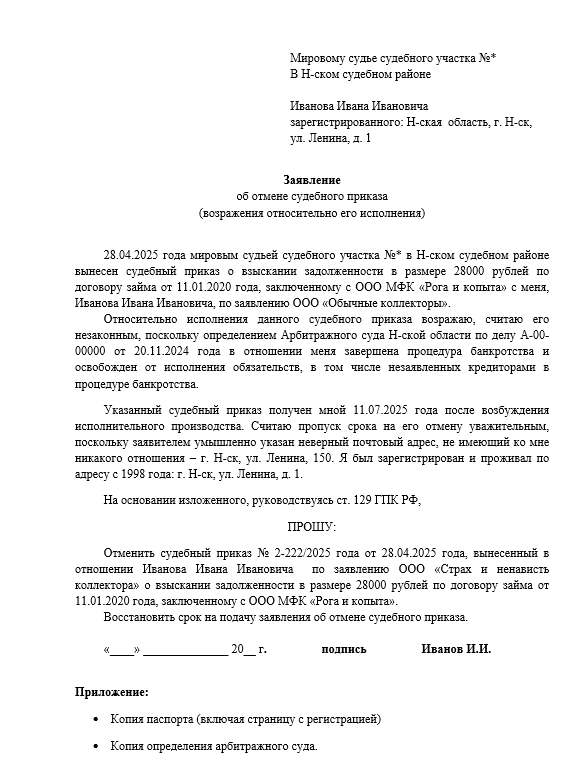

Образец заявления на отмену судебного приказа именно применительно к кредитным долгам и банкротству ниже:

Это "сложный" образец, с правопреемником и блоком касающимся восстановления срока на случай пропуска. Если вы не уверены, что точно посчитали срок (например, когда получение или отправка приходятся на выходные) - лучше ходатайствуйте о восстановлении срока на всякий случай. Лишним не будет, никаких проблем не влечет.

Скачать образец заявления на отмену судебного приказа

Как составить отзыв/возражение на иск?

Если коллекторы подали иск в суд, вам нужно оперативно подать отзыв. Вот краткая инструкция:

1. Соберите документы

- Решение суда о признании вас банкротом.

- Определение арбитражного суда о завершении процедуры и списании долгов.

2. Напишите отзыв

- Укажите номер дела, свои данные и данные истца (коллекторов).

- Объясните, что долг был списан в ходе банкротства, ссылаясь на статью 213.28 ФЗ №127 и указав реквизиты дела о банкротстве.

- Приложите копии документов о банкротстве.

3. Подайте отзыв/возражение на иск в суд

- Отправьте документ в суд, где рассматривается дело, лично или заказным письмом.

- Сохраните подтверждение отправки.

Если исполнительное производство уже возбуждено – одновременно подавайте приставам заявление о приостановлении исполнительного производства. При отмене судебного приказа суд обязан самостоятельно отозвать приказ в ФССП.

Строгих процессуальных требований к отзыву нет, примерный образец ниже:

Скачать образец отзыва/возражения на иск

Чего требовать?

С рядом коллег у меня периодически возникают споры о том, ЧТО нужно просить в таком отзыве/возражении - "оставить без рассмотрения" или же "в иске отказать".

Часть юристов полагает, что просить надо оставления без рассмотрения и ссылаться на абз. 4 ч.1 статьи 222 ГПК РФ, согласно которой суд оставляет заявление без рассмотрения в случае, если в производстве этого или другого суда, арбитражного суда имеется возбужденное ранее дело по спору между теми же сторонами, о том же предмете и по тем же основаниям.

Я согласен, но лишь в части, когда мы "отбиваем" требование В ХОДЕ ПРОЦЕДУРЫ банкротства. Т.е. пока она не завершена. Поскольку основания для оставления без рассмотрения в рамках ст. 222 ГПК РФ являются УСТРАНИМЫМИ, а факт завершения процедуры банкротства и освобождение от обязательств таковым не является и требуется уже безусловный отказ в исковых требованиях.

Во всех остальных случаях, когда банкротство завершено - просим отказа в иске. И он вполне себе удачно проходит, и никаких вопросов у суда не возникает. В принципе-то суд откажет в иске, даже если вы попросите "оставить без рассмотрения", но тут вопрос изначальной грамотности документа.

В любом случае буду рад аргументированным (со ссылкой на Пленумы-пояснения-2-3-инстанции) доводам как "ЗА", так и "ПРОТИВ" той или иной позиции.

Нужно ли являться в суд?

Если есть возможность и желание участвовать – можете прибыть в заседание, но смысла в этом нет.

Это простейшие дела, где суду достаточно соотнести период образования долга и наступления срока исполнения обязательств с периодом, за который гражданина освободили от долгов. Всё!

Отдельно скажу, что не стоит вестись на различные, кхм, «выгодные предложения» вроде «защиты после банкротства» от не сильно добросовестных и ориентированных лишь на наживу юристов.

Так, например, одному из читателей такие юристы успешно втюхали подобную услугу за 100 тысяч/год, куда включатся защита аж по трем кредиторам. Со скидкой на 2 года – за 150 тысяч рублей. Основания были - у товарища 15 МФО-шек в кредиторах и 6 банков. Опасался и был запуган, что "ну готовься - после банкротства тебя засудят!"

Год прошел – ни один кредитор не проснулся))) На второй год прилетел судебный приказ на 35 тысяч рублей, которые "защитники" гордо отменили.

Даже если такое случится и вы страсть как боитесь самостоятельно защищать свои права – цена вопроса "по факту" несколько тысяч на простейшие документы.

Подобные ситуации (подача кредитором в суд на должника ПОСЛЕ банкротства) носят пусть и не исключительный, но достаточно редкий характер. И легко отбиваются вашей внимательностью и образцами выше.

А с учетом повышения пошлин на исковой порядок, для большинства мелких кредиторов остается лишь лазейка с судебными приказами.

Заключение

Банкротство по закону освобождает вас от долгов окончательно и бесповоротно (статья 213.28 ФЗ №127). Но коллекторы и МФО могут пытаться вернуть списанные долги, пользуясь вашей невнимательностью.

Не игнорируйте повестки, проверяйте сайты госорганов и сохраняйте документы о банкротстве. Если вы столкнулись с «воскресшим» долгом, действуйте быстро: подавайте отзывы и возражения, обжалуйте решения и защищайте свои права. Закон на вашей стороне!

«Нравлик» по традиции, остальное – как желаете!

Консультации по вопросам банкротства доступны лично от автора в ВК. Для планирующих банкротство – бесплатно и без ограничений, для всех остальных – на общих условиях контента или доната.