Однажды на производстве я распорядился, чтобы работники не нарушали требования охраны труда. В то время я исполнял обязанности заместителя начальника цеха и мог себе позволить подобные инициативы. И вот что я тогда заметил: когда я заходил с проверкой в помещение цеха, меня встречали по форме с пристёгнутой к голове защитной каской и застёгнутой на все пуговицы спецодеждой. А когда за мной закрывалась дверь по окончании инспекции, я прямо слышал, как каска с головы работника отлетает с пинка в дальний угол здания, где пролежит до конца смены.

Вывод, который я сделал по итогам этого наблюдения, очень простой: не надо попусту молоть языком, если ты не собираешься или банально не в состоянии контролировать исполнение своих требований. Поимеешь бледный вид.

В предыдущей статье я рассказал, как пришёл к идее дневного лимита, который является краеугольным камнем моей системы контроля финансов. Ознакомиться с этой статьёй, если вы её ещё не читали, можно здесь:

Что значит "жить с опорой на дневной лимит"

Жить с опорой на свой дневной лимит - это, в сущности, единственный рациональный и математически обоснованный способ ведения семейного бюджета. Однако эта простая фраза подразумевает большое количество работы, которое нужно проделывать ежедневно, чтобы система начала приносить плоды в виде растущих денежных накоплений или, по крайней мере, в виде успешного существования на собственные средства.

Во-первых, один раз в месяц (или чаще, если того требуют обстоятельства) дневной лимит нужно рассчитать. Для этого придётся тщательно пересчитать все свои деньги во всех своих кошельках, отложить средства на крупные ежемесячные расходы, высчитать разницу между двумя этими значениями и поделить остаток суммы на количество дней до следующей зарплаты. Получившийся дневной лимит нужно где-то зафиксировать.

Во-вторых, чтобы не вылезать за границы своего дневного лимита, необходимо вести ежедневный учёт потраченных денег. В уме это делать не получится, значит придётся куда-то записывать и высчитывать общую сумму трат по всем своим кошелькам: картам и наличным.

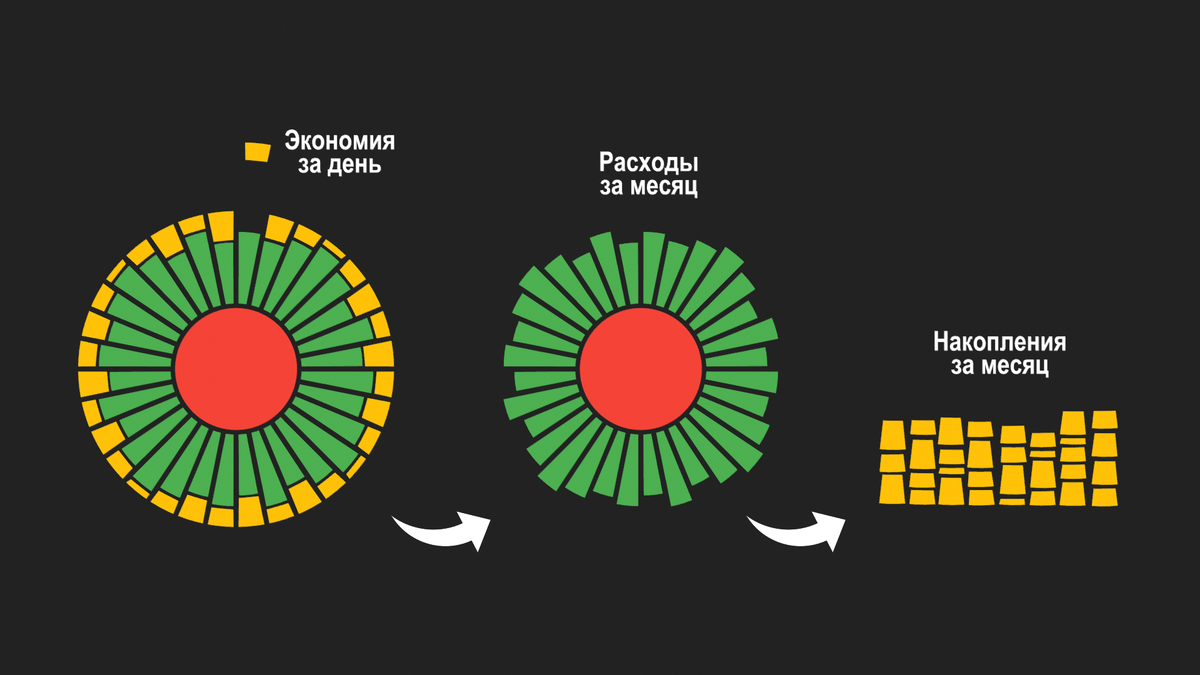

В-третьих, чтобы сравнить сумму ежедневных расходов с дневным лимитом, нужно выполнить простейшую операцию вычитания, для которой требуется калькулятор. Полученный результат покажет экономию, которой вам удалось достичь в конкретный день, ну или перерасход, если ваши траты превысили дневной лимит.

В-четвёртых, экономию за каждый день от получения одной зарплаты и до получения следующей нужно суммировать друг с другом, чтобы определить размер получающихся (или не не получающихся) накоплений.

А теперь идите и предложите пользоваться этой схемой среднесписочному гражданину, и будете посланы так далеко и с такими спецэффектами, которыми никогда не сопровождались мои гениальные распоряжения на посту руководителя в бытность сотрудником промышленного производства.

Великие дела начинаются с таблички в Excel

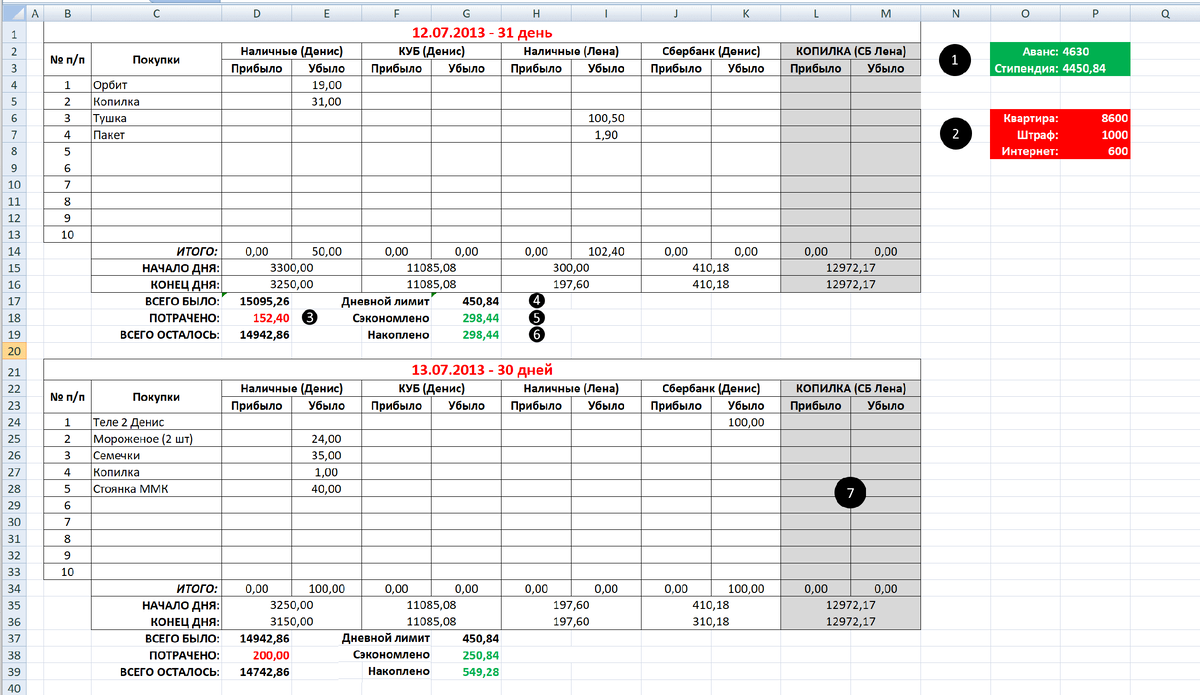

Поскольку я ещё не был программистом во времена зарождения моей финансовой системы, то для воплощения идеи жизни с опорой на дневной лимит я использовал табличку в Excel. Я храню эту табличку и изредка на неё любуюсь, потому что "не забывай свои корни". Выглядела она следующим нехитрым образом:

Если долго всматриваться в эту табличку, то можно неиллюзорно тронуться умом увидеть все основные элементы зарождающейся системы:

- Планируемые поступления на период до следующей зарплаты

- Планируемые крупные расходы на тот же период

- Сумма ежедневных расходов

- Дневной лимит, остающийся постоянным на протяжение всего периода

- Размер ежедневной экономии (разница дневного лимита и расходов за день)

- Накопительный итог экономии от начала периода до текущего дня

- Неактивный кошелёк, который не участвует в расчётах, а существует просто для отслеживания баланса

Значение "Накоплено" стало центральным в моей системе финансового учёта. Теперь можно было спланировать один раз в месяц свой дневной лимит и тщательно фиксировать все расходы за день. В случае экономии значение "Накоплено" подрастало, а в случае перерасхода оно уменьшалось. Это значение стало лакмусовой бумажкой, индикатором, при одном взгляде на который моментально формируется понимание о состоянии бюджета. Если значение "Накоплено" больше нуля, значит всё прекрасно: денег в размере дневного лимита спокойно хватит до следующей зарплаты, а все деньги, скопившиеся в "Накоплено" могут быть использованы в качестве буфера для покрытия внеплановых расходов, превышающих дневной лимит. Если же значение "Накоплено" краснеет и опускается ниже нуля - это тревожный знак. Такими темпами денег в размере дневного лимита до следующей зарплаты не хватит, и придётся либо перерассчитывать дневной лимит в меньшую сторону, либо брать взаймы, либо сидеть без денег.

Система заработала. Но ручной труд, который использовался, чтобы каждый день помнить и записывать в табличку операции, проверять корректность формул в ячейках, а также вносить корректировки в дни совершения плановых операций, сводил на нет её привлекательность.

Воплощение в мобильном приложении

Эта серия статей задумана не как технический экскурс в дебри разработки на Android, поэтому я не буду рассказывать, как изучал Java в ночных сменах на комбинате и как собирал первые версии приложения в Eclipse. Как предлагал протестировать мою систему товарищам по бригаде и как они крутили пальцем у виска, стоило мне отвернуться. Как разработка плавно перешла с Java на Kotlin, а Android Studio заменила собой Eclipse. Как основанную на View интерфейсную систему практически вытеснил собой Compose.

Я также не буду жаловаться и пытаться описать чувства, которые испытывает разработчик, в течение более чем десяти лет развивающий свой уникальный продукт, когда в отзывах в магазине приложений залётный пользователь ставит единицу и пишет что-то типа "не поставлю оценку выше, пока не добавите валюту" или "сделайте перетаскивание монеток как в соседнем приложении". Да боже мой. Я всё это задумал, чтобы семьям жить было проще и веселее, а не чтобы вы валютные монетки перетаскивали.

Скажу лишь, что теперь планирование по моей системе занимает примерно 15 минут в месяц, а главное значение "Накоплено" всегда красуется на главном экране, доступное буквально по одному нажатию вашего пальца на значок приложения. Куда упрощать ещё больше я, право, не знаю.

Следующая статья по теме:

Ссылки:

1. «Бюджет 2.0» в RuStore

2. «Бюджет 2.0» в Google Play

3. Моя группа в ВК