Я программист. Теперь уже и по профессии, но, что ещё важнее - по призванию. Я хорошо помню школьную программу по математике и геометрии и обожаю несложные алгоритмы. Я фанат порядка, стабильности и предсказуемости. По тому, как лежит кормушка на аквариуме, я могу сказать, кто из семьи последним кормил рыб. И я не могу позавтракать, если в кухонных весах села батарейка, что не позволяет мне отмерить ровно 100 граммов мюслей под заливку их йогуртом из 260-граммовой бутылочки.

У меня есть определённый порядок обхода квартиры перед сном, который за несколько лет выучил даже кот. Он садится мне на руки в начале пути и слезает на своё место на кровати в его конце. Мои дети никогда не устраивают скандалов по поводу времени отхода ко сну, потому что, начиная за четыре часа до этого момента, каждый час голосовой помощник уведомляет их о том, что время сна неумолимо приближается. Ритуал отхода ко сну, наверное, полюбился мне ещё во времена срочной службы в армии. Кто там был, тот помнит, каким невероятным успокаивающим эффектом обладает одно лишь знание того, что несмотря на все сложности очередного дня, отбой будет в 22:00 и ничто не сможет этому помешать. Ну или почти ничто.

Я терпеть не могу опаздывающих людей, а сам всегда прибываю минимум за 20 минут до назначенного срока. И я никогда не поздравляю друзей с днём рождения просто так, потому что уведомление из ВК мне сказало так сделать. Я обязательно сначала проверю, поздравлял ли этот друг меня в прошлом году. Если нет, то и я не буду. Только лучшим из лучших я позволю пропустить два поздравления, прежде чем прерву цепочку сам.

Ну, в общем, вы поняли. Я не знаю откуда во мне эта страсть к структурированию и упорядочиванию. Возможно это военная служба, а сразу после неё шесть лет работы на одном из крупнейших металлургических предприятий нашей страны. Может это вообще побочные эффекты от чтения книг по С++ в юном возрасте. Это неважно. Важно то, что я нашёл куда приложить свою страсть ко всеобщему упорядочиванию.

Ваши деньги просят, чтобы их считали

Деньги - это предмет, который просто кричит и умоляет нас навести с ними порядок. Они уже оцифрованы и в каждый момент времени ваш личный или семейный бюджет описывается вполне конкретной цифрой. Причём неважно, наличные это деньги, банковская карта или счёт или вообще долг ваших друзей или родственников перед вами - чёткие цифры всегда описывают состояние вашего бюджета в каждый момент времени.

Эти мысли зародились в моей голове почти 20 лет назад, как только пришлось распоряжаться собственными деньгами. Ну как собственными. Я жил в университетском общежитии, а родители выделяли мне 3000 рублей на месяц. Ещё тогда я отметил, что будь в месяце ровно 30 дней, я мог бы тратить по 100 рублей в день и спокойно жить, не переживая о том, что деньги закончатся раньше времени.

Сто рублей в 2006 году не чета нынешним ста рублям. Тогда на эти деньги можно было купить килограмм пельменей с грибным соусом, и ещё осталось бы на пачку сигарет или бутылку пива. И даже тогда со ста рублей непременно оставалась бы небольшая сдача, которую можно было бы отложить, а следующий день начать уже с новыми ста рублями и точно так же сэкономить от них к концу дня небольшую сумму.

Экономя таким образом в день по чуть-чуть, к концу месяца можно было накопить неплохую свободную сумму и распорядиться ею по своему усмотрению. В теории смотрелось очень просто и логично, а на практике вылезали проблемы. Например, в месяце было то 30, то 31, то вообще 28 дней и дневной лимит из красивой круглой суммы в сто рублей превращался в число с плавающей точкой. Другой проблемой был учёт сэкономленных средств. Наличные деньги лежали в общей куче, к которой периодически примешивались деньги с карты. Путаницу вносили постоянные дачи взаймы другим студентам и возвраты долгов. А в случае если деньги вдруг резко заканчивались, я просто звонил родителям и просил добавить, но мысль про сто рублей на день с тех пор никогда не покидала меня.

Взрослая жизнь подкралась незаметно

Помните ту шутку, про то как в детстве мы думали, что если устроиться на работу с зарплатой в тридцать тысяч рублей, то за три месяца можно накопить девяносто тысяч? Я тоже её вспомнил сразу после получения своей первой зарплаты. Потому что к концу месяца лишних денег не то что не осталось, а пришлось просить у матери, чтобы как-то свести концы с концами. Это, конечно, был непорядок, и я вернулся к тем самым мыслям о ста рублях на день, адаптируя их под новые условия.

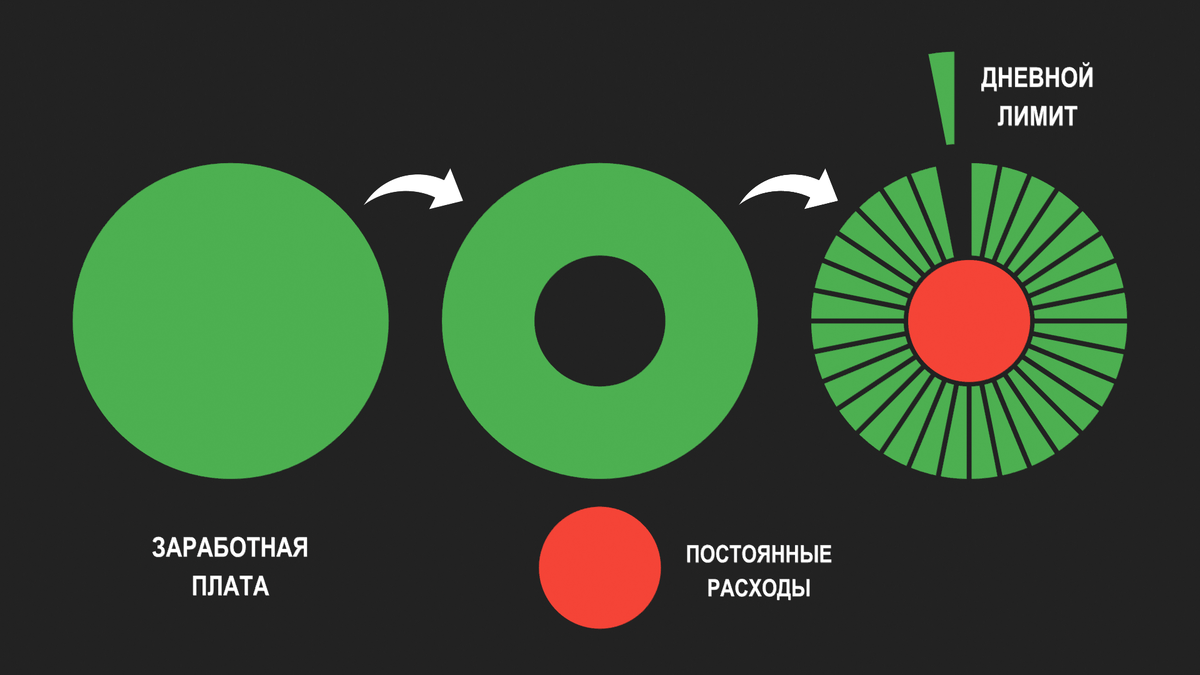

А условия что тогда, что сейчас, что через 50 лет, я уверен, будут одинаковыми. Мы трудимся и получаем заработную плату. На заработанные деньги мы вынуждены оплачивать регулярные ежемесячные платежи, такие как услуги водо- и теплоснабжения, связь, квартплату или арендную плату за съёмную квартиру. То есть это деньги, которые перестают нам принадлежать сразу, как только они поступили на карту. Единственный разумный способ не влезть в долги по регулярным ежемесячным платежам - это сразу отложить эти деньги после получения зарплаты и не рассчитывать на них.

Остаток от зарплаты нужно разделить на количество дней до следующей зарплаты и узнать таким образом свой дневной лимит. Если не превышать свой дневной лимит, тратя деньги на повседневные расходы, то ежедневно можно экономить небольшие суммы денег. А если аккуратно учитывать сэкономленные деньги за каждый день, можно открыть путь к накоплению.

Почему жизнь с опорой на дневной лимит - самый рациональный способ ведения семейного бюджета

Каких только отговорок я не слышал от своих друзей, родственников и знакомых, когда в ответ на их жалобы на утекающие сквозь пальцы деньги рекомендовал им заняться элементарным ведением бюджета по моей схеме! Одному не нравится необходимость записывать все свои расходы, мол, это отнимает время. Другой не понимает, как жить на дневной лимит, если по факту многие покупки его превышают. Третий лучше потратит все деньги в первые недели после получки, а потом как-нибудь доживёт до очередной зарплаты на дошираках, но не позволит себя унизить какой-то там домашней бухгалтерией и скучными расчётами. Но, товарищи. Это ведь математика. С ней ведь не поспоришь.

Каким бы не получился ваш дневной лимит, эта цифра - реальный показатель того, сколько денег вы можете тратить в день. Да, в некоторые дни лимит придётся превысить, но только за счёт того, что в другие дни его придётся снизить. Если вы живёте с опорой на свой дневной лимит и тщательно фиксируете экономию за каждый день, то вы реально видите, получается ли у вас откладывать деньги, или каждый прожитый месяц становится игрой с нулевой суммой, когда вы раз за разом дожидаетесь очередной зарплаты с пустым карманом.

Следующая статья по теме:

Ссылки:

1. «Бюджет 2.0» в RuStore

2. «Бюджет 2.0» в Google Play

3. Моя группа в ВК