Статья для предпринимателей микробизнеса и начинающих бухгалтеров. Все действия с НДС лучше делать вручную, без автоматического формирования записей книг покупок и продаж.

Цель статьи: научить платить правильную сумму НДС в бюджет.

Эту информацию продают на курсах. Я дарю вам важный наработанный и проверенный годами опыт бесплатно 🎁🎁🎁

Потому что с этого года упрощёнка стала усложнёнкой с НДС и экспертные инструкции снова обретают популярность. Особенно с учётом того, что в 2026 году практически все предприятия торговли будут работать с НДС . Готовиться малому бизнесу нужно уже сейчас!

И, вообще, я обожаю собирать декларации по НДС !! 🥰

Учёт сразу становится прекрасней, чище и душевней. 🥰

Сдаю Декларации по НДС с 2014 года. 😇

Интим в виде бумажного НДС не предлагать! 😳

Тут нет информации по сделкам с импортом или экспортом.

0️⃣ Работа с первичной документацией: покупки, продажи. Сверяемся с контрагентами за квартал.

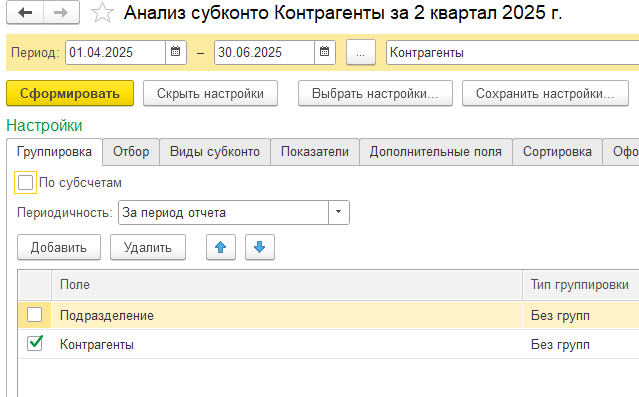

1️⃣ Формируем анализ субконто по контрагентам за квартал и более ранний период при необходимости.

- Если есть дебиторская задолженность поставщиков (подрядчиков), то формируем акт сверки и запрашиваем у них недостающие документы. Либо закрывающие, либо авансовые. Учитывать счёт-фактуры на аванс от поставщика в книге покупок- это привилегия, а не обязанность (Проверяем ДТ 60)

- Если есть кредиторская задолженность перед покупателями (заказчиками), то формируем акт сверки и делаем реализацию задним числом (если забыли продажники) или выставляем счёт-фактуру на аванс по полученной предоплате. Выставить счёт-фактуры на аванс по итогу сальдо на конец периода - обязанность налогоплательщика. (Проверяем КТ 62)

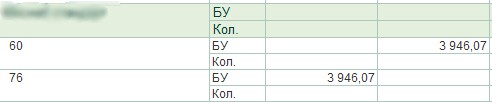

- Если в сальдо по контрагенту видим взаимодействия по счетам 76АВ и 76ВА, то высчитываем сумму необходимого аванса исходя из ставки НДС (5,7,10,20 %%). Открываем карточку счёта 76АВ/ВА и проводим либо отражение начисления НДС либо восстановление НДС. Так закрываем вопрос с авансовыми счёт-фактурами как выданными, так и полученными. Правильно указываем коды операций (21 / 22)

Почему мы не смотрим отдельно Оборотно-сальдовые ведомости по счетам 60 и 62, а именно формируем анализ субконто по контрагентам?

В целом по контрагентам можно увидеть, что возврат денег от поставщика или возврат покупателю сел на другой счёт. Или как пример произошло задвоение контрагента. И также нам необходимо увидеть картину с авансовыми счёт-фактурами целиком. Также именно тут мы видим ситуацию с счётом 19 - получение НДС в приходных документах.

Также именно отсюда мы раскидываем банк по нужным счетам, если вдруг что-то упало на 60 или 62 счёт вместо 66/67/76.

Именно здесь мы видим, что "разъехалась" история с возвратами между 76 и 60/62 счетами

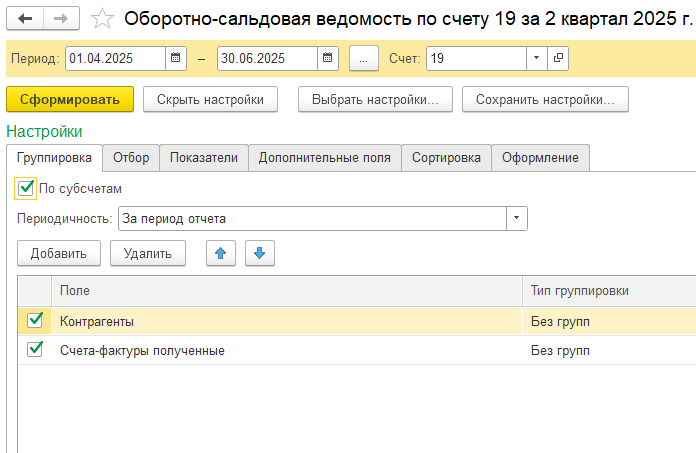

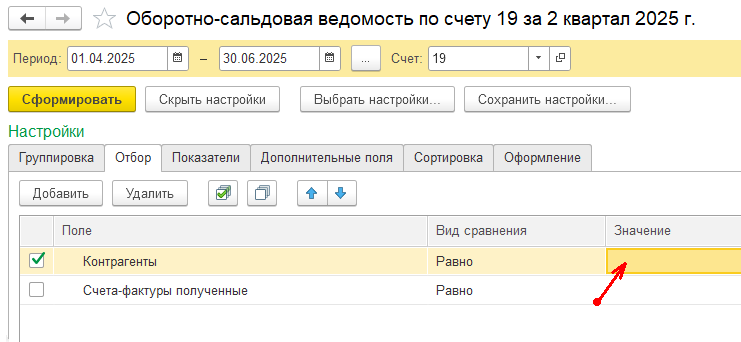

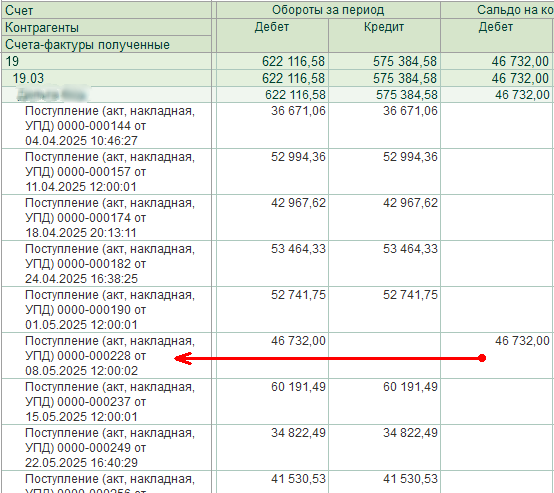

2️⃣ Открываем оборотно-сальдовую ведомость по счёту 19. Сюда внесён весь НДС по приходам товара/услуг. Если анализ субконто по контрагентам мы проверяем за весь период, то работа с 19 счётом строго в пределах одного квартала, чтобы не потерять НДС к вычету.

Можно составить две оборотки по счёту 19.

- Общую без отбора по контрагенту, чтобы в списке контрагентов увидеть, у кого сформировалось сальдо на конец периода.

- Отдельно по контрагенту, чтобы выявить счёт-фактуру не ища её в бесконечной карточке счёта .

3️⃣ Анализируем счёт 68.02. К уплате должна быть хоть какая-то минимальная сумма. Либо ноль к уплате. НДС к возмещению из бюджета быть не должно. Если такое вдруг произошло, то переносим получение счёт-фактуры на излишнюю сумму в приходе в будущий квартал.

На конец периода должна быть сумма по Кредиту 68.02.

4️⃣ Составляем декларацию по НДС за квартал. Проверяем коды операций в 8 и 9 разделе согласно деятельности предприятия. Если нет розницы, то исправляем 26 в 9 разделе на 01. Убеждаемся, что сумма к уплате в разделе 1 декларации равна сумме по КТ 68.02 на конец квартала. Согласовываем (ставим в известность) с руководством сумму НДС к уплате.

5️⃣ Сдаём Декларацию. Получаем квитанцию об обработке и извещение о вводе сведений налоговым органом. Платим налог. 1/3 или больше за раз.

Всё: вы - восхитительны! 🥳👑

‼️ Факт: если пойти обратным путём, то можно восстановить учёт НДС в программе из тех деклараций, что уже сданы.

Хитрости и тонкости учёта с НДС сюда никак не поместить. А полезные источники обязательно:

С уважением к вам и вашему делу, Аделя Шакирова ☀

Работаю на совесть, слежу за репутацией.

Разложу ваш НДС по полочкам, как и многое другое: написать в телеграмм.