20 июня 2025 года ФНС опубликовала новое разъяснение, которое кардинально меняет вашу работу: для целей расчета НДФЛ больше не нужно выделять «северную» часть из отпускных, командировочных и других выплат по среднему заработку. Этот вопрос волновал бухгалтеров с начала 2025 года, ведь с этого года районные и северные надбавки резидентам включаются в отдельную налоговую базу по НДФЛ. В статье расскажем, как действовать в связи с новыми разъяснениями налоговой службы и как в целом работать с северными доплатами.

Что вы узнаете

- NEW! Что изменилось в июне 2025 по северным выплатам резидентам

- Кому и когда положены северные доплаты

- В каком размере

- Как рассчитать

- Как сравнивать северную зарплату с МРОТ

- Как считать НДФЛ и взносы с доплат

- Как учесть северные в налоговых расходах

- Как отразить северные выплаты в отчетности

Что изменилось в июне 2025 по северным выплатам резидентам

В июне 2025 ФНС разъяснила: к выплатам, которые рассчитаны по среднему заработку, не применяется специальная двухуровневая шкала НДФЛ 13% и 15% (письмо от 19.06.2025 № БС‑4‑11/5967@, опубликовано 20 июня). Это значит, такие выплаты целиком нужно облагать по основной 5‑ступенчатой шкале от 13% до 22%.

В начале года позиция налоговой службы была другой. Контролеры разъясняли: по выплатам, рассчитанным из средней заработной платы, нужно выделять ту часть, которая относится к районным коэффициентам и северным надбавкам, и облагать по 2‑уровневой шкале. Причем по больничным сразу был вывод: доли РК и СН не нужно выделять с таких сумм в отдельную налоговую базу, так как пособия не относятся к трудовым выплатам (информация ФНС, письмо ФНС от 28.01.2025 № БС‑4‑11/739@).

🚨 В новом июньском письме прямо указано, что старое разъяснение — отменяется, поэтому работать теперь точно нужно по новому порядку.

Как изменения повлияют на вашу работу

Необходимо:

— пересчитать соответствующие налоговые базы по НДФЛ

— подать уточненный расчет по форме 6‑НДФЛ за 1 квартал 2025.

Пеней и штрафов на сумму недоимки не будет (письмо ФНС от 26.06.2025 № БС‑ 4‑11/6142@, опубликовано 30 июня 2025).

Уточнять уведомления об исчисленных суммах НДФЛ — не требуется.

В расчете за полугодие 2025 покажите уже корректные налоговые базы и соответствующий им налог.

Кому и когда положены северные доплаты

Работодатели обязаны увеличивать зарплату на районный коэффициент и процентную надбавку, если работники трудятся в районах с тяжелым климатом. В том числе это могут быть дистанционные сотрудники.

Право на северные доплаты — районный коэффициент (далее также — райкоэффициент, РК) и процентную надбавку — зависит от места работы сотрудника, а не от места нахождения работодателя.

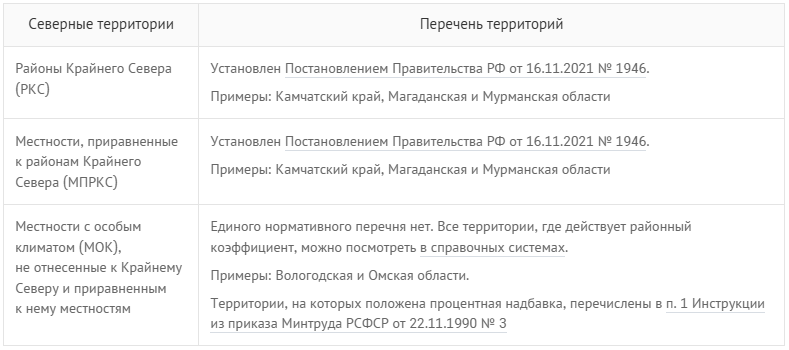

Северные выплаты положены тем сотрудникам, которые фактически работают в тяжелых климатических условиях (ст. 146, 148, 315 ТК РФ).

Вот местности с такими условиями:

Северные доплаты должны получать:

👥 Работники обособленного подразделения, которое расположено в РКС, МПРКС или МОК, независимо от того, где зарегистрирован головной офис.

👥 Вахтовики, которые выезжают для выполнения работ в РКС, МПРКС или МОК.

👥 Дистанционные и надомные работники, которые фактически находятся в РКС, МПРКС или МОК. При этом неважно, где зарегистрирован работодатель и где прописан работник (письмо Роструда от 12.09.2023 № ПГ/18818‑6‑1).

Серов и Сидоров удаленно работают в компании, которая зарегистрирована в Москве. Гражданин Серов тоже прописан в Москве, но живет и постоянно работает на Камчатке. Сидоров прописан на Камчатке, но по факту живет и постоянно работает в Москве. Серову положены северные доплаты, а Сидорову — нет. Серов имеет право на надбавки даже за то время, когда ездит в командировки в столицу.

🔴 Не вправе получать северные доплаты:

👥 Исполнители по гражданско‑правовым договорам (ГПД). Дело в том, что районный коэффициент и надбавка — это гарантии по Трудовому кодексу, а его действие не распространяется на исполнителей по ГПД.

👥 Работники из регионов с «нормальным» климатом, которых направили в командировку в РКС, МПРКС или МОК, независимо от длительности командировки (ч. 1 ст. 167 ТК РФ, обзор Верховного суда РФ от 26.02.2014).

Когда у работника возникает право на северные выплаты

Право на районный коэффициент появляется у работника с первого дня работы. А право на надбавку — с того момента, как «северный» стаж конкретного сотрудника достигнет 6 месяцев или года — в зависимости от региона.

В трудовом договоре с сотрудником особое внимание уделите двум пунктам:

Место работы сотрудника

Пропишите, где работник фактически осуществляет трудовые функции. Место работы определяет право работника на северные выплаты. От места работы также зависит размер выплат.

Оплата труда

Пропишите конкретные размеры райкоэффициента и надбавки, которые будете начислять сотруднику. Неправильно, если укажете заработную плату единой суммой с учетом северных доплат или ограничитесь только ссылкой на ЛНА либо нормативный документ, где прописаны размеры доплат.

Образец формулировки трудового договора

За выполнение трудовых обязанностей по настоящему трудовому договору Работнику выплачивается должностной оклад в размере 100 000 (cта тысяч) рублей в месяц, процентная надбавка за работу в районах Крайнего Севера в размере 30 процентов от оклада, районный коэффициент к заработной плате в размере 1,6.

Ответственность работодателя за невыплату северных

Неначисление работникам районного коэффициента и процентной надбавки грозит штрафом (пп. 1 и 2 ст. 5.27 КоАП РФ).

Если у вас две категории работников (одни — с правом на северную доплату, а другие без такого права), имейте в виду, что фактическая зарплата у этих категорий работников должна быть разной. Коэффициент и надбавка должны реально увеличивать заработную плату. Незаконно устанавливать северянам более низкие оклады, чтобы за счет доплат сравнять их зарплату с остальными (определения Конституционного суда РФ от 17.12.2009 № 1557‑О‑О, Верховного суда РФ от 07.10.2011 № 3‑В11‑31).

В каком размере начислять северные

Районный коэффициент

Все территории, где действует районный коэффициент, и установленный размер РК можно посмотреть в справочных системах. Нет единого нормативного документа, в котором прописаны размеры РК для всех северных территорий.

Еще вариант узнать про РК: официально обратиться в местную администрацию (инспекцию труда) и выяснить, какой райкоэффициент действует на территории.

В справочных системах даются ссылки на нормативные документы, которыми устанавливается РК на конкретной территории. Это могут быть в том числе документы советского периода, которые действуют и сейчас. Значения для непроизводственных отраслей РКС и МПРКС собраны в письме Минтруда и ПФР от 19.05.2003, 09.06.2003 № 670‑9, 1199‑16, 25‑23/5995.

➡️ Размер коэффициента применяется ко всем работникам, которые трудятся на одной территории и в одной отрасли.

➡️ Коммерческие организации вправе предусмотреть свои повышенные размеры районных коэффициентов (ст. 148 ТК РФ).

Надбавка

Северная надбавка, в отличие от райкоэффициента, рассчитывается индивидуально для каждого работника.

Размер северной надбавки зависит от следующих параметров:

— территория, на которой трудится сотрудник

— возраст сотрудника

— стаж работы.

Например, при расчете размера надбавки для сотрудников младше 30 лет имеет значение, сколько времени такой сотрудник живет на северных территориях. Если меньше года — применяется общий порядок расчета, если больше года — ускоренный.

Кому какая надбавка положена — можете посмотреть в нашей таблице.

👉 Как определять северный стаж, дающий право на надбавку

Северный стаж складывается из всех периодов работы на севере. Не имеют значения сроки перерыва в работе и основания увольнения.

Возможные подтверждающие документы:

📄 трудовая книжка

📄 сведения о трудовой деятельности сотрудника

📄 справки от предыдущих работодателей.

В периоды работы входят в том числе:

🕣 периоды, когда за сотрудником сохранялось место работы и должность (отпуск по беременности и родам, по уходу за ребенком, без сохранения заработка)

🕒 для вахтовиков — дни нахождения в пути, предусмотренные графиками работы на вахте

🕜 время пребывания в служебной командировке за пределами северных территорий

🕝 время, когда было повышение квалификации или переподготовка с отрывом от работы до 6 месяцев

🕣 работа или оплачиваемая производственная практика в северных компаниях

🕒 военные сборы

🕜 вынужденный прогул при незаконном увольнении и восстановлении на работе

🕝 альтернативная гражданская служба в северных районах

🕣 военная служба и служба в ОВД в районах, где установлены северные надбавки.

Не входят в северный стаж:

❌ периоды занятости по договорам гражданско‑правового характера (ГПХ)

❌ периоды деятельности в качестве индивидуального предпринимателя (ИП).

Время проживания на севере работников младше 30 лет учитывается независимо от того, когда это было, хоть в детстве. Складывается из всех периодов проживания в северных районах, если они были в разное время. Подтверждается практически любыми документами, которые доказывают факт проживания на севере. Это могут быть документы об образовании, справки из образовательных организаций, трудовые книжки, трудовые договоры, справки от работодателей, справки из гостиниц, договоры найма жилого помещения, документы воинского учета, выписки из домовой книги.

Как рассчитать северные доплаты

Коэффициент и надбавка увеличивают зарплату сотрудника.

Оклад работника — 50 000 ₽. Сотрудник устроен на полставки. Районный коэффициент в регионе, где трудится работник, равен 1,2. Зарплата с учетом районного коэффициента за фактически отработанные полмесяца составит 30 000 (50 000 × 0,5 × 1,2).

Коэффициент и надбавку считайте отдельно: друг на друга они не начисляются.

Начисляйте их на выплаты за труд: зарплату, премии. Не начисляйте на выплаты из среднего заработка, а также на матпомощь (письмо Минтруда от 27.04.2018 № 14‑3/10/В‑3162, постановление Минтруда от 11.09.1995 № 49).

Чтобы рассчитать северную надбавку на премию, начисленную за период более месяца, распределите сумму премии по месяцам пропорционально отработанному времени. Для каждой составляющей премии применяйте тот размер надбавки, который действовал в конкретном месяце (пп. 16, 19 Инструкции из приказа Минтруда РСФСР от 22.11.1990 № 2 и пп. 6, 7 Инструкции из приказа Минтруда РСФСР от 22.11.1990 № 3).

Выплаты, на которые нужно начислять районный коэффициент и надбавку:

✅ Оплата по тарифным ставкам, окладам за отработанное время.

✅ Компенсационные выплаты, связанные с режимом работы и условиями труда.

✅ Доплаты, надбавки к тарифным ставкам и окладам.

✅ Премии за результаты работы, предусмотренные системой оплаты труда или положением о премировании.

✅ Оплата простоев по причинам, не зависящим от организации и сотрудника.

✅ Вознаграждения за выслугу лет и по итогам работы за год, которые предусмотрены системой оплаты труда.

✅ Другие выплаты, установленные системой оплаты труда организации.

Выплаты, на которые НЕ нужно начислять районный коэффициент и надбавку:

⛔ Выплаты по среднему заработку. Это отпускные, оплата за время командировки, больничные за первые 3 дня, простой по вине работодателя.

⛔ Материальная помощь.

⛔ Разовые премии — к юбилеям, праздникам.

⛔ Компенсации затрат, которые не относятся к заработной плате. Например, суточные, надбавка за вахтовый метод.

Пример расчета РК и надбавки

В ООО «Авача», которое зарегистрировано и ведет деятельность в Петропавловске‑Камчатском (это остальные районы Крайнего Севера), 10.09.2024 принят на работу кладовщиком Роман. Роману 23 года, с рождения он живет на Камчатке, и это его первая работа.

Роману положена надбавка:

Рассчитаем зарплату Романа за сентябрь 2025, при условии, что оклад равен 50 тысяч ₽ и месяц отработан полностью. Районный коэффициент — 1,8. Процентная надбавка за период 01.09.2025 — 09.09.2025 — 20%, за период 10.09.2025 — 30.09.2025 — 40%.

Оклад за сентябрь с учетом районного коэффициента: 90 000 (50 000 × 1,8).

Северная надбавка за период 01.09.2025 — 09.09.2025 (7 рабочих дней): 3 181,82 (50 000 / 22 дн. × 7 дн. × 20%).

Северная надбавка за период 10.09.2025 — 30.09.2025 (15 рабочих дней): 13 636,36 (50 000 / 22 дн. × 15 дн. × 40%).

Зарплата за сентябрь 2025 с учетом всех северных доплат составит 106 818,18 ₽ (90 000 + 3 181,82 + 13 636,36).

Как работать без счетных ошибок

В учетных системах зарплата с учетом районного коэффициента и северных надбавок рассчитывается автоматически, поэтому риск счетных ошибок сводится к нулю.

Например, в Saby достаточно один раз указать значение коэффициента в параметрах компании (ИП). Если у вас несколько обособленных подразделений с разными климатическими условиями, вы можете задать свои значения для каждой обособки. Тогда зарплата работников по каждой обособке автоматом будет начисляться с учетом нужного коэффициента.

Чтобы упростить расчеты, при наличии финансовой возможности, работодатели могут предусмотреть в ЛНА для всех работников максимальный размер северной надбавки для своего региона, без учета северного стажа конкретного работника. Нормы Трудового кодекса, которая бы напрямую это предусматривала, нет. Но нет и запрета, поэтому суды не видят в этом нарушений (определение Арбитражного суда Ханты‑Мансийского автономного округа от 23.11.2021 № 33‑7663/2021).

В Saby вы можете задать одно значение надбавки для всех работников, если применяете повышенное значение без учета стажа. Или укажите при приеме сотрудника на работу положенный ему размер надбавки (значение на дату приема можно посмотреть в справке о северной надбавке от предыдущего работодателя), а также имеющийся северный стаж. По мере увеличения стажа программа изменит процент надбавки и автоматически рассчитает зарплату с учетом актуального значения.

Авторасчет зарплаты

✅ Все виды начислений ✅ Районные и северные надбавки

Бесплатно 14 дней. 👉 Узнать больше

Как сравнивать северную зарплату с МРОТ

Заработная плата северян без учета районного коэффициента и процентной надбавки должна быть не ниже регионального МРОТ. Равняйтесь на федеральный МРОТ, если официально отказались от регионального (ст. 133.1 ТК РФ).

Нормативными документами в регионе установлен районный коэффициент 1,2. Региональный МРОТ в субъекте РФ равен федеральному. Значит, заработная плата работников в 2025 году не должна быть ниже 26 928 ₽ (22 440 × 1,2).

Как считать НДФЛ и взносы с доплат

С 2025 года поменялся порядок по НДФЛ. Страховые взносы по‑прежнему начисляются в обычном порядке.

Частые вопросы по новому НДФЛ

Какая шкала НДФЛ применяется к северным выплатам резидентам?

2‑ступенчатая шкала НДФЛ (п. 6.2 ст. 210 НК РФ):13% — с дохода до 5 млн ₽;

15% — с дохода свыше 5 млн ₽.

Применяйте стандартную 5‑ступенчатую шкалу, если районный коэффициент (процентные надбавки) превышают размер, установленный законом. Тогда в части превышения применяется 5‑ступенчатая шкала (письмо Минфина от 20.02.2025 № 03‑04‑05/15967).

Как заполнять уведомления по НДФЛ?

В уведомлении по НДФЛ отдельно указывайте налог с основной зарплаты (без северных доплат) и отдельно — налог с северных доплат резидентам. КБК у сумм будут разные. Про коды рассказали здесь.Если налог с районных коэффициентов и процентных надбавок не отразили по отдельному КБК, подайте новое уведомление, где укажите (информация ФНС от 04.03.2025):НДФЛ с «обычной» зарплаты (без районных коэффициентов и процентных надбавок), по соответствующим КБК;

НДФЛ с районных коэффициентов и процентных надбавок, по соответствующим отдельным КБК.

Как учесть северные в налоговых расходах

Северные надбавки и районные коэффициенты в суммах, установленных законодательством, можно учесть как расходы на оплату труда при расчете налога на прибыль, УСН с объектом «Доходы минус расходы» и ЕСХН.

Что касается повышенных сумм северных доплат, которые компания платит работникам по своей инициативе, есть нюансы:

📎 Райкоэффициент в повышенном размере можно учесть в налоговых расходах, поскольку в ТК РФ прямо прописано право компаний устанавливать значения коэффициентов сверх нормативных. Условие: повышенный размер прописан в коллективном (трудовом) договоре либо ЛНА (письма ФНС от 26.03.2013 № ЕД‑4‑3/5169, Минфина от 28.02.2013 № 03‑03‑10/5973).

📎 Северную надбавку в повышенном размере рискованно учитывать в налоговых расходах. Несмотря на то, что работодателям не запрещено повышать надбавку работникам, нет нормы ТК РФ или официальных разъяснений Минтруда, которые бы подтверждали такое право работодателей (письмо Минфина от 24.05.2019 № 03‑11‑06/2/37738).

Как отразить северные выплаты в отчетности

В Сведения о стаже (подраздел 1.2 ЕФС‑1) включаются северные работники с правом на досрочную пенсию. В графе 4 ставится код особых территориальных условий. Возможные коды приведены в приложении к порядку заполнения формы. Например, «РКС», «МКС» — при работе в районах Крайнего Севера и приравненных к ним местностях. В графе 5 — размер районного коэффициента в формате «Х.Х» или «Х.ХХ». Например, «1.2».

Минтруд разработал проект поправок, чтобы работодатели в отчет о стаже включали всех сотрудников, к зарплате которых применяют райкоэффициенты.

В Справке о сумме доходов за 2025 год и далее районный коэффициент и северные надбавки отражаются с новым кодом 2006. Такая справка заполняется в составе формы 6‑НДФЛ по итогам года. Этот же код используйте в ведомости на выплату, расчетном листке.

Бухгалтерская программа Saby автоматически обновляется под изменения законодательства. В программе получится вести зарплатный учет любой сложности.