ФНС России приказом от 19.12.2023 № ЕД-7-26/970@ утвердила новые форматы (приложение № 1 к Приказу № 970):

- счета-фактуры

- универсального передаточного документа (УПД), включающего счет-фактуру

- УПД.

Сроки

С 1 октября 2024 г. все бумажные счета-фактуры требуется оформлять только по новой форме.

Срок 1 октября 2024 г. – 1 апреля 2025 г. является переходным периодом от старого формата (5.01) к новому (5.02) для электронных счетов-фактур. Электронные документы в данный период можно формировать как в новом, так и в старом формате.

С 1 апреля 2025 г. все налогоплательщики обязаны использовать только новый формат версии 5.02 в электронных документах.

Основные изменения в новой форме счета-фактуры

1. Идентификаторы для прослеживаемых и маркированных товаров в имени файла

УПД 5.02 позволяет включать и маркированные, и прослеживаемые товары в один документ. Для этого и среди прочего добавлена возможность включать в наименование файла соответствующий суффикс N: R_Т_A_О_GGGGMMDD_N1_N2_N3_N4_N5_N6_N7

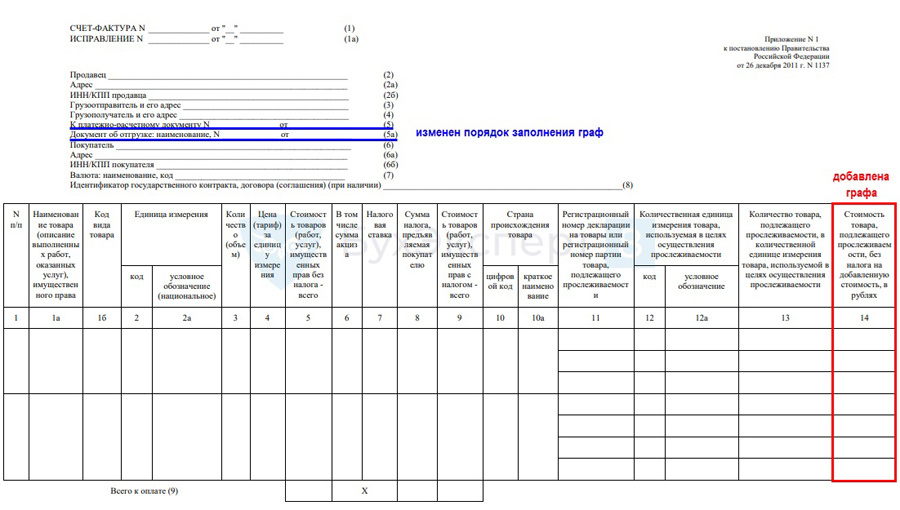

2. Добавлен новый реквизит "Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях" (графа 14)

Графа 14 "Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях" заполняется организацией, если она реализует товар, подлежащий прослеживаемости, в том числе в составе комплекта (набора) или в составе выполненных работ. Если организация не работает с прослеживаемыми товарами, то графы 12 - 14 не формируются.

3. Добавлены новые элементы для контроля за оборотом маркированных товаров в ОСУ (объемно-сортовом учете):

- ГТИН — глобальный идентификационный номер товарной продукции (код GTIN) (обязательный реквизит);

- КолВедМарк — количество товара в единицах измерения маркированного товара средствами идентификации (обязательный реквизит);

- ПрПартМарк — производственная партия (необязательный реквизит, необходим для указания партии в период объемно-сортовой прослеживаемости товаров).

ОСУ: Выражение [02][GTIN][37][количество] заменяется в новом формате на отдельные атрибуты <ГТИН> (указывается GTIN) и <КолВедМарк> (указывается количество в ед. маркировки); [02] и [37] указывать не нужно.

Поэкземплярный учет: изменений в составе НомСредИдентТов нет.

4. Изменено требование и порядок отражения показателей строки "5а" счета-фактуры

Исключена необходимость указывать порядковые номера строк счета-фактуры, соответствующие конкретному документу (каждому из документов) об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, на основании которого (которых) выставлен счет-фактура.

В новом формате в строке "5а" счета-фактуры указываются наименование, номер и дата документа об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, на основании которого выставлен счет-фактура (без привязки к номеру строки счета-фактуры). В случае включения формы счета-фактуры в форму УПД в наименование вносится запись "тот же", а номер и дата не заполняются.

5. Дополнительные сведения о товарах, подлежащих учету в ГИС

Добавлена возможность указания дополнительных сведений о товарах, подлежащих идентификации и учету в государственной системе (типовой блок "Дополнительные сведения о товаре, подлежащем идентификации и учету в государственной информационной системе" (СвГосСист)).

6. Дополнительные сведения при передаче объектов основных средств

Добавлена возможность указания сведений для налогового учета по амортизации при продаже или передаче в уставной капитал бывших активов, используемых в производстве (элемент "НалУчАморт").

7. Переработан адресный блок в части приведения структуры адреса в соответствии с государственным адресным реестром

8. Отсылка к скорректированному документу

Добавлена возможность при внесении исправлений в документ включить в файл обмена исправленного документа информацию об имени файла обмена исправляемого документа, используя атрибуты "ИмяФайлИспрПрод" (информация продавца) и "ИмяФайлИспрПок" (информация покупателя).

9. Информация о типе электронной подписи, МЧД, способе ее передачи и проверки

Приведен в соответствие с действующим законодательством типовой блок с сокращенным наименованием <Подписант> УПД, где содержится информация:

- Тип подписи, используемой при подписании документа

- Информация о полномочиях подписанта

- Информация об использовании доверенности.

С полным перечнем изменений нового формата счета-фактуры можно ознакомиться по ссылке https://www.consultant.ru/document/cons_doc_LAW_471831/27eb1965e8678529b19a3554840d4181e2ca57e5/

Статья доступна на нашем сайте

Парфенова Виктория

Консультант Компании "АНТ-ХИЛЛ"

https://1c-ant.ru

(473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна