📌 OZON — компания, занимающаяся электронной коммерцией, развитием дополнительных сервисов, логистикой и финансовой деятельностью.

Тикер на бирже: $OZON

Сектор: ритейл

Уровень листинга: 3

Примечание. Третий уровень листинга связан с тем, что на момент написания статьи на бирже OZON представлен не акциями, а расписками депозитарными.

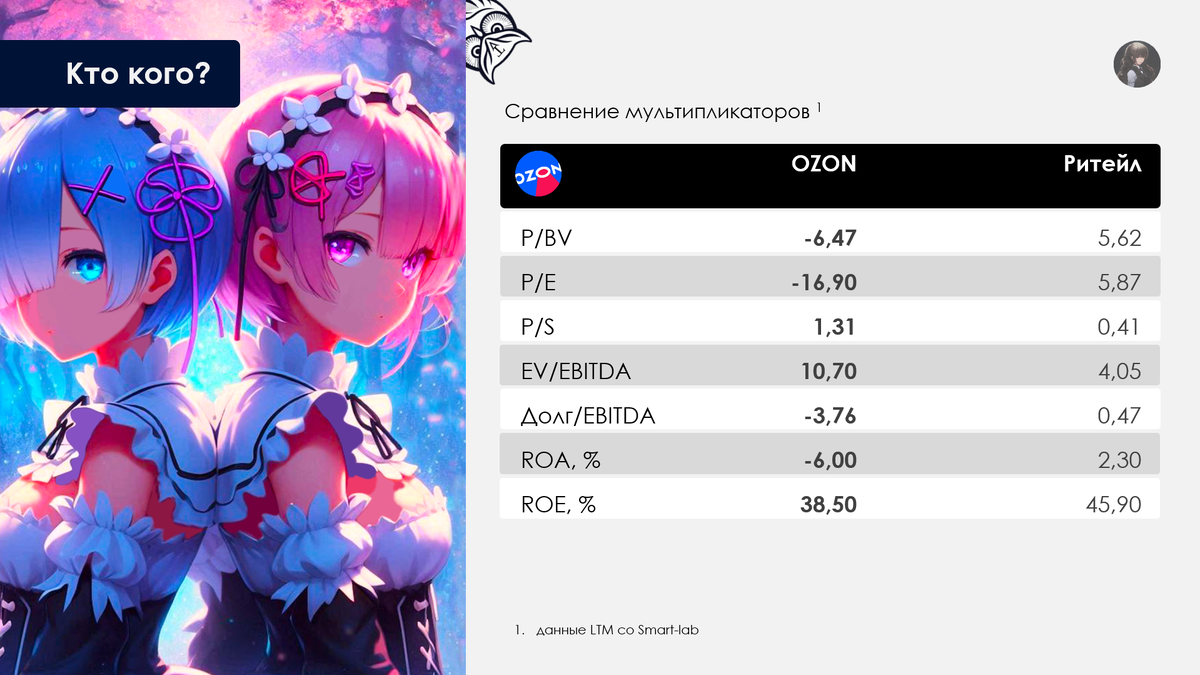

🏵 1 Мультипликаторы

Вообще оценивать с самим сектором не правильно, ибо OZON имеет свою специфику работы. Поэтому на рисунке 1.1 среднее по сектору дано чисто для галочки, как в прочем и сами мультипликаторы:

• P/BV = -6,47;

• P/E = -16,90;

• P/S = 1,31;

• EV/EBITDA = 10,70;

• Net debt/EBITDA = -3,76;

• ROA = -6,00% и ROE = 38,50%.

🏵 2 IPO

Первичное размещение OZON состоялось на NASDAQ и Московской Бирже в ноябре 2020 года. Сейчас бумаги имеют листинг лишь на Мосбирже, а с NASDAQ маркетплейс добровольно-принудительно ушёл.

Примечание 2.1. Оказывается, на NASDAQ были представлены ADS [1] — американские депозитарные акции, судя по проспекту эмиссии.

🏵 3 Финансы и операционка

Начнём с МСФО-2024:

• чистый поток денежных средств от операционной деятельности 286,28 млрд ₽ (+242%);

• чистый убыток 59,4 млрд ₽ (ранее 42,67 млрд ₽);

• выручка 615,7 млрд ₽ (+45%);

• GMV (оборот) +64%.

Выручка всё также растёт, хотя в последнее время темпы замедляются:

• 2021 (+71%) → 2022 (+56%) → 2023 (+53%) → 2024 (+45%).

Товарооборот GMV демонстрирует тоже скорее замедление.

Благодаря изменениям в оборотном капитале сегмента e-commerce и, как понимаю, оптимизации бизнеса удалось чистый поток денежных средств от операционной деятельности увести в плюс ещё в 2023. А в 2024 из 83,60 млрд ₽ сделать 286,28 млрд ₽.

Теперь про МСФО-1Q2025:

• чистый поток денежных средств от операционной деятельности вырос 32,5 млрд ₽ (x20);

• чистый убыток 7,9 млрд ₽ (сокращение на 40%);

• выручка 202,9 млрд ₽ (+65%);

• GMV с учётом услуг (оборот) +47%.

Основными драйверами роста в 1 квартале стали финтех и e-commerce.

Можно утверждать о диверсификации бизнеса и монетизации клиентской базы. Количество активных клиентов и покупателей показало +57% и +19%, а объём операций по карте OZON вне платформы достиг 50%.

Из неприятного — выросли финансовые и операционные расходы до 35,70 млрд ₽ (+54%) и 17,38 млрд ₽ (+66%).

В балансе ничего интересного не нашла. Плюс-минус стабильный. Единственное, обязательства по производным финансовым инструментам выросли с 0,022 до 1,13 млрд ₽.

🏵 4 Дивиденды

Дивидендов нет, но сама политика на удивление есть. На 23.07.2025 была эта редакция → тык.

🏵 5 Основные акционеры

31,76% — АФК «Система».

🏵 6 Конкуренты

На бирже отсутствуют. Единственный весомый конкурент — Wildberis, или (как в один момент на сутки сделали ребрендинг) "Ягодки"

Примечание 6.1. Если верить forbes, чистая прибыль РВБ (объединенная компания Wildberries и Russ) по итогам 2024 года составила 104 млрд ₽. Согласно audit-it.ru, выручка только WB достигла 657,482 млрд ₽, а ЧП 36,83 млрд ₽. В плане прибыльности OZON ещё предстоит уйти в плюс.

🌸 7 Итоги и мой взгляд

Вроде и выглядит интересно, но для себя на фондовом рынке вижу и более привлекательные истории, но обо всём по порядку.

Компания убыточна, хотя для активно масштабирующегося бизнеса это нормально. Таков пока жизненный цикл: рост, захват рынка и влитие денег в себя любимых. Как выразились на Инвest Weekend: "Мы были планово убыточны." Судя по тому, что операционный денежный поток стал положительным, возможен скорый выход на прибыльность в течение может лет 3, если на глаз прикинуть.

Пока основной проблемой является переезд в Россию. Эмитент на данный момент не редомицилировался. Отдельно выделю, что OZON озаботился с FAQ → тык. Если кратко, то переезд на добровольной основе, а с налоговыми последствиями разбирайтесь сами. Ситуация с неполным учётом расходов не должна повториться, ибо в случае Русагро СД не хотел переезжать, а ИКС-5 не мог так просто покинуть Нидерланды.

Примечание 7.1. Есть ещё такой забавный факт. В 2024 году ходила на мероприятие от OZON, называлось оно COM.E ON FORUM 2024. Тогда ещё представители компании говорили, что не знают, когда будут переезжать. Спустя дня 2: "Мы редомицилируемся".

В какой-то мере отталкивает ситуация, описываемая селлерами и работниками складов. Возможно, что это единичные случаи, которые мне попадаются, но звучат они так себе.

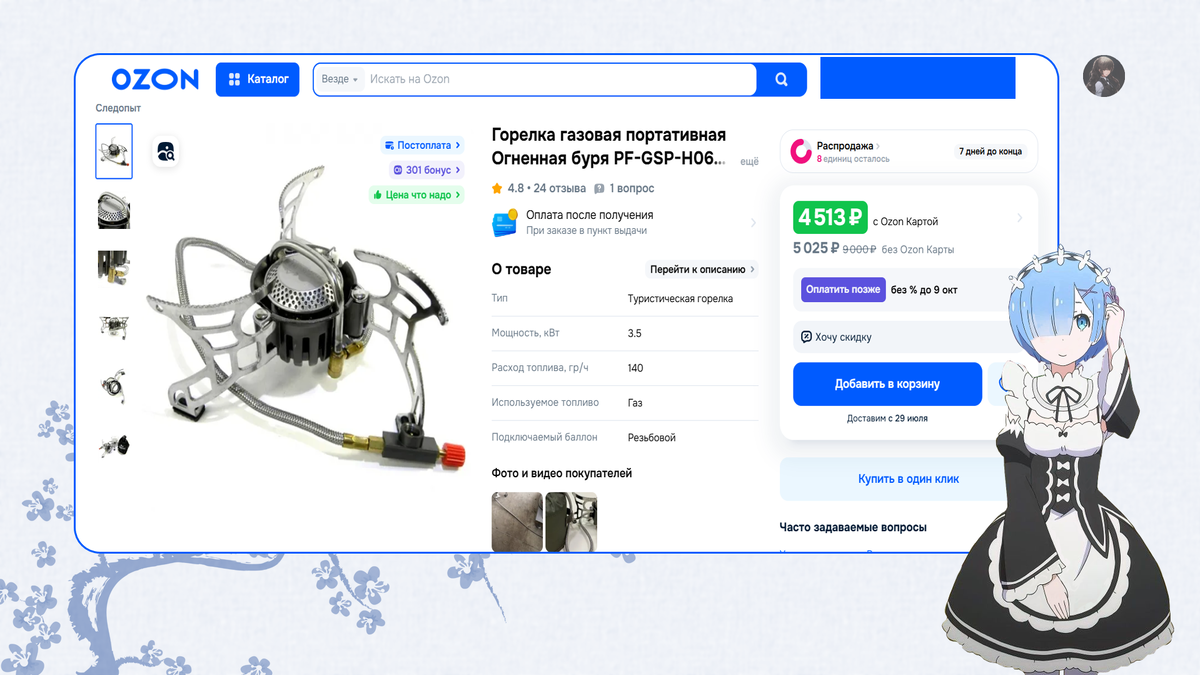

Ещё маркетплейс имеет весьма хорошую тактику в плане увеличения продаж. На товарах пишут якобы (рис.7.1) скидки и высвечивают цену по карте OZON. И только при клике по карточке мы видим итоговую, которая на N% больше той, что мы лицезрели при выборе. Если не изменяет память, селлеры вынуждены из-за этой автоматной "скидки" цены вначале ставить феерические.

В общем, перспективы так-то есть. При этом на щедрые дивиденды при выходе на прибыльность не рассчитывала бы в первое время. История роста, и пока никак иначе. Мне, как человеку, в некотором роде просто эмитент не особо нравится из-за приколов с селлерами, но поспекулировать можно 🤣

* * * * * * *

1. Американская депозитарная акция — доля в акционерном капитале компании, зарегистрированной за пределами США, но принадлежащая американскому банку и доступная для покупки американскими инвесторами. Если кратко, то это подобие расписки.

АДР — физические сертификаты, выдаваемые депозитарным банком, а ADS — отдельные акции иностранной компании, принадлежащие депозитарному банку. Пока на Мосбирже как раз АДР.

* * * * * * *

Спасибо за прочтение! Если было полезно, ставьте 👍 и переходите в Telegram. Там публикую больше интересного 🦉