Профессиональный взгляд на цифры, риски и перспективы

Приветствую всех на моем канале! Сегодня открываю рубрику фундаментального разбора акций с крупнейшей по капитализации компании российского рынка «Роснефть», которая торгуются сейчас по цене 425,9 рублей. Почему бумаги компании упали в цене и не могут оттолкнуться от локального дна? Давайте разбираться, опираясь на отчетность по МСФО за 2024 год и последние события.

Финансы: где прибыль?

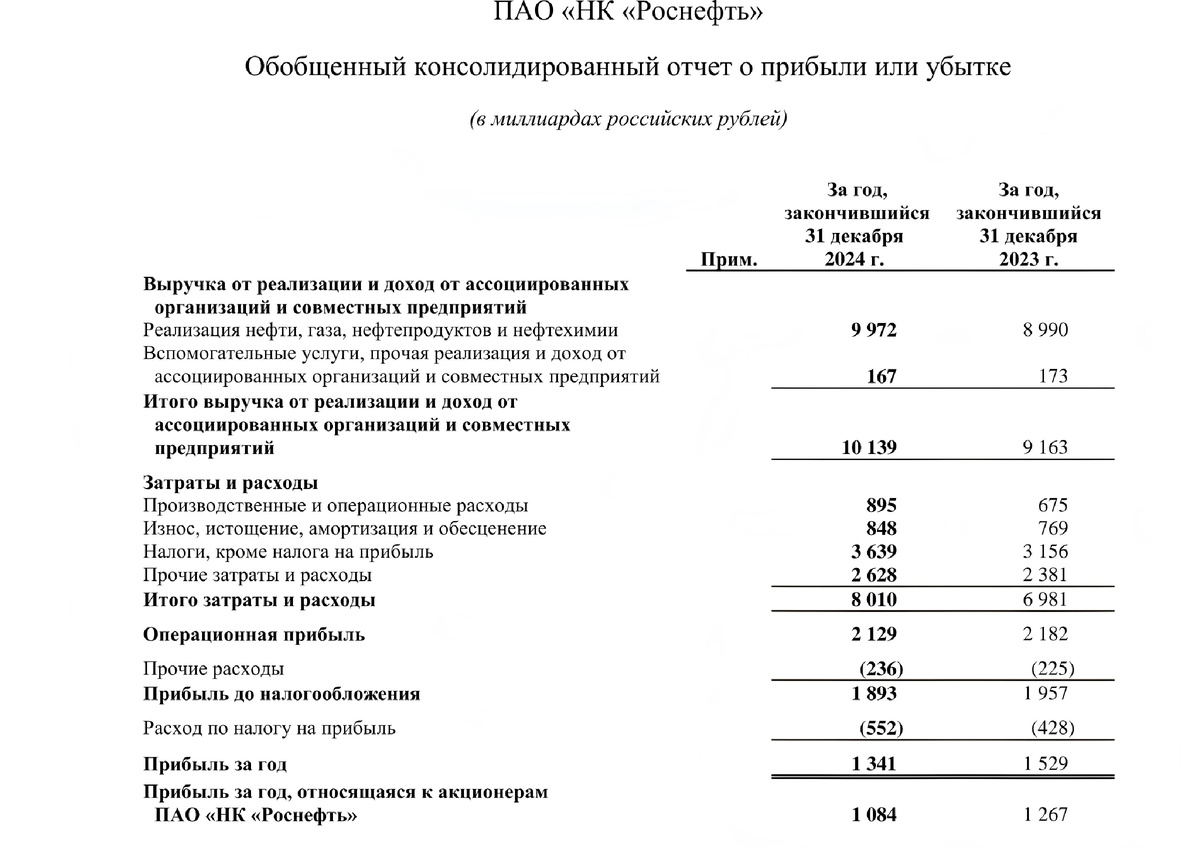

По итогам 2024 года выручка «Роснефти» выросла на 10,7% (до 10,1 трлн руб.), но чистая прибыль упала на 14,4% (до 1,08 трлн руб.).

Основные причины роста выручки, но снижения чистой прибыли

- Рост производственных и операционных расходов

- Увеличение налоговых отчислений

- Увеличение налога на прибыль

EBITDA (прибыль до налогообложения) осталась почти без изменений (3,03 трлн руб.), но маржа снизилась до 29,7% против 33,3% в 2023-м. Это тревожный звоночек: себестоимость добычи, расходы растут опережающими прибыль темпами.

Мультипликаторы: обоснована ли дешевизна?

- P/E (капитализация/чистая прибыль): 3,34 — в разы ниже зарубежных аналогов вроде ExxonMobil (12). Но низкий P/E не всегда означает недооценку: рынок закладывает в оценку премию за риск.

- P/B (Капитализация/капитал): 0,49 – это тоже дешево.

- EV/EBITDA: 2,39 — дешевле «Лукойла» (3,04) и «Газпром нефти» (5,92).

- Долговая нагрузка (L/A): 55,72% на уровне 2023 года, при этом выше среднего по отрасли, компания не раскрыла данные по кредитам и займам. Поэтому оцениваем через долю обязательств к активам.

- ROE (рентабельность капитала): 14,6% — неплохо, но ниже докризисных 20%.

Для сравнения: у «Лукойла» P/E — 4,87, EV/EBITDA — 3,04. «Роснефть» выглядит дешевле, но вопрос — почему? И какую цену можно считать справедливой?

Справедливая цена: сколько должна стоит Роснефть?

Если оттолкнуться от показателя EV/EBITDA, то нормальное значение для отрасли находится в диапазоне (4-7) при значении у Роснефти 2,39. То есть дисконт к минимальной планке составляет 67%.

Если будем отталкиваться от P/B, то нормой для отрасли являются значения (0,8-1,2) при значении у Роснефти 0,49. Дисконт 63% к нижней планке нормы.

С учетом нормальных показателей рентабельности и хорошего отношения капитализации к свободному денежному потоку, компания должна торговаться дороже.

Но для расчета справедливой цены необходимо еще учесть снижение цен на нефть с 81$ за баллель в 2024 году до ~70$ (средняя цена за неполный год) в 2025 году. Для расчета возьмем более пессимистичный сценарий со средней ценой 65$ за бочку. Это снижение на 20%.

Итого: при сохранении текущих расходов и негативном сценарии с ценой нефти, компания станет работать практически без прибыли.

10139 х 0,8 (снижение выручки на 20%) = 8111 млрд. ₽.

Затраты и расходы 8010 млрд. ₽.

Если отбросить внешние факторы, то справедливая цена Роснефти – около 700 рублей за акцию, но именно внешние факторы могут превратить успешный бизнес в нерентабельный.

Вот отсюда и дисконт к цене.

Риски vs возможности

Минусы:

- Высокая доля обязательств относительно активов. Выше только у Русснефти

- Зависимость от Китая и Индии — 75% экспорта. Это одновременно и достоинство, и недостаток. С одной стороны переориентация на Восток, с другой – зависимость от экономической обстановки в Азии.

- Санкции — ограничения на поставки оборудования и страхование танкеров.

Плюсы:

- Проект «Восток Ойл» — потенциал роста добычи на 25% к 2030 году.

- Дивидендная политика — компания направляет 50% чистой прибыли на выплаты, но тут важно прогнозировать прибыль. С текущими ценами на нефть могут быть проблемы.

- Выгоден слабый рубль — 70% выручки в валюте. Возможное ослабление рубля может поддержать прибыль.

Что с экспортом и ставкой ЦБ?

Валютная выручка: 70% от общей. Основные рынки — Китай (45%), Индия (30%), Турция (10%).

Ставка ЦБ в 20% — негативно сказывается на компании с учетом ее закредитованности. Вероятное ее снижение станет глотком свежего воздуха для компании.

Выводы

«Роснефть» — высокорискованный актив с высоким потенциалом роста. Если верите в стабилизацию нефтяных цен, смягчение санкций и ослабление рубля, акции стоит держать в портфеле. Но помните:

Компания зависима от политики ОПЕК+ и налоговых решений.

Дивиденды могут сократиться, если прибыль продолжит падать.

Эта статья — не инвестиционная рекомендация. Решение о покупке принимайте сами, изучив все риски. Если хотите разбор других компаний — пишите в комментариях! Ставьте лайк, подписывайтесь на канал, и успехов вам в инвестициях!

И если вы хотите узнать больше о фундаментальном анализе, у меня на канале есть подборка, которая поможет вам разобраться в чтении отчетности и самостоятельном расчете мультипликаторов.

#Роснефть #инвестиции #дивиденды #нефть #фондовыйрынок #Дзенфинансы #экономика #фундаментальный_анализ