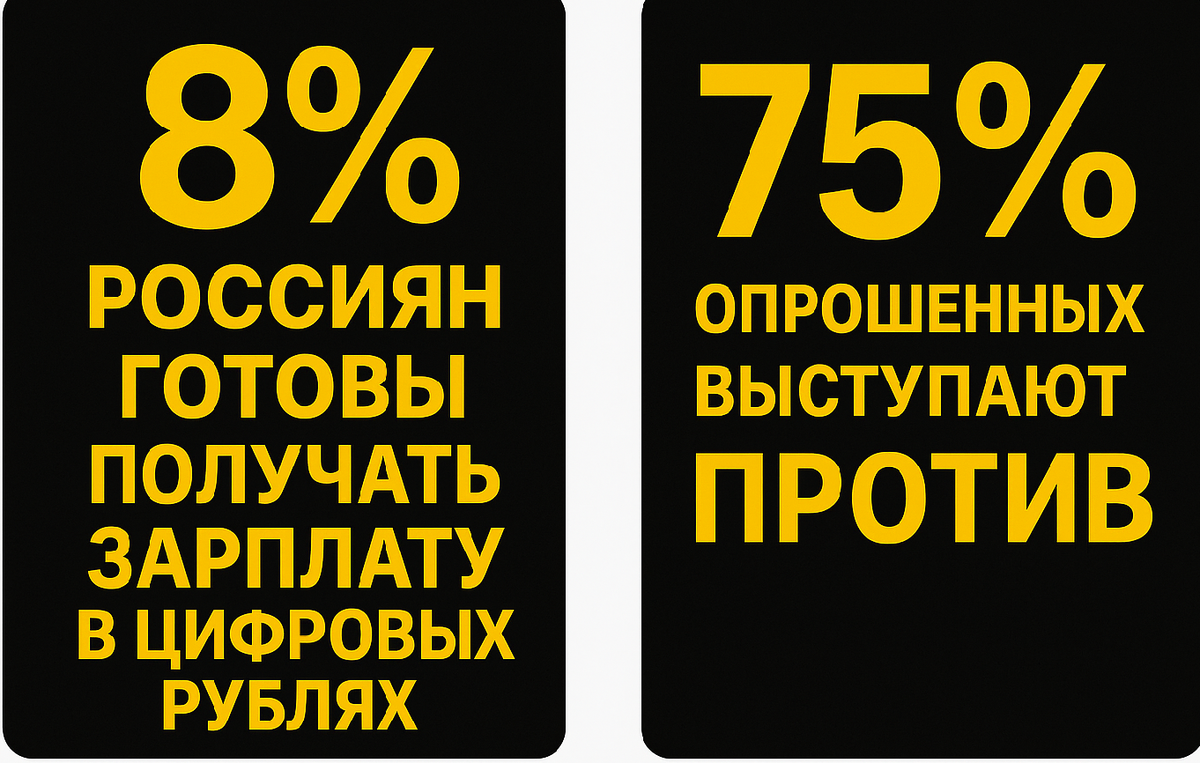

Если бы цифровые деньги могли говорить, они, вероятно, удивились бы холодному приёму. Как сообщает ТАСС, согласно свежему опросу SuperJob, лишь 8% россиян готовы получать зарплату в цифровых рублях. 75% — категорически против. Неудивительно: попытка заменить реальные деньги на программируемые алгоритмы вызывает у большинства не интерес, а тревогу.

Это не уникально для России. В Китае, где тестирование цифрового юаня началось задолго до аналогичных проектов в Европе или России, власти внедряли его при поддержке крупных банков и маркетплейсов. И даже при этом доверие населения оказалось не столь высоким, как рассчитывали чиновники. В мае 2024 года лишь 16% китайцев заявили, что готовы полностью перейти на цифровой юань. Остальные — либо не видят преимуществ, либо боятся контроля.

Цифровая валюта центрального банка (CBDC) — это инструмент, о котором больше говорят, чем используют. Банкиры и чиновники видят в нем способ сделать платежи прозрачными, а финансовую систему — устойчивой. Пользователи же видят другое: угрозу заморозки счетов по щелчку, технические сбои, отсутствие анонимности. «Любой сбой в системе — и человек останется без средств на жизнь», — так формулируется массовый страх.

Даже банки не в восторге

Что примечательно — сомневаются не только потребители. Глава крупнейшего российского банка, Герман Греф, прямо заявил, что пока не видит перспектив и преимуществ цифрового рубля — ни как частное лицо, ни как руководитель Сбера. По его словам, всё, что может дать цифровой рубль, уже реализовано в безналичных расчётах. «Он ещё не стал привычным способом расчёта», — подчеркнул Греф, выступая на Финансовом конгрессе Банка России.

Иными словами, даже участники рынка, которым предстоит обслуживать инфраструктуру цифрового рубля, не вполне понимают его назначение. А если смысл не очевиден для Сбербанка — вряд ли он очевиден для миллионов рядовых граждан.

Почему доверие не догоняет технологии

Запуск цифрового рубля в России обещают к 2026 году. Формально всё готово: платформа протестирована, нормативная база разрабатывается, крупные банки вовлечены. Но социологически — всё только начинается. Цифровой рубль — это не просто новая форма денег, это новое отношение между государством и кошельком гражданина. И здесь ключевым становится не интерфейс, а институциональное доверие.

Пока же россияне, особенно старше 50, воспринимают нововведение не как шаг вперёд, а как риск: непрозрачность, отсутствие контроля над личными средствами, ограниченная ликвидность. К тому же большинство людей не видит реальной пользы: зачем мне цифровой рубль, если и с обычным всё работает?

Кто готов к новому?

По данным SuperJob, мужчины и граждане с доходом выше 100 тыс. руб. в месяц чаще готовы к эксперименту. Но даже среди них поддержка не превышает 12–13%. Система не вызывает энтузиазма ни у кого.

В Европе подход иного рода. Европейский центральный банк раз за разом подчёркивает: цифровое евро — это дополнение, а не замена наличным. Без принуждения, без поспешности, с соблюдением права на приватность. Возможно, в этом и заключается разница между технологическим и этическим внедрением.

Что дальше?

Финтех-проекты в области CBDC по всему миру переживают переход из зоны эксперимента в зону реальной политики. Россия — не исключение. Но одна вещь остаётся неизменной: невозможно внедрить новую форму денег, если в неё не верят. Люди доверяют не коду, а системе, которая его окружает. Цифровой рубль, каким бы безопасным он ни был технически, должен пройти главный тест — на общественное принятие.

Пока же у нас — 8% энтузиастов, 75% скептиков и даже глава крупнейшего банка страны, который вежливо откладывает участие до появления смысла.

И, возможно, правы именно те 17%, кто сказал: «Посмотрим, как это будет работать».