Нет, это не опечатка и не рекламный трюк — банк «Дом.рф» действительно предлагает 30% годовых на банковский вклад. И это не какая-то криптовалюта в стиле "купи сегодня — продай когда-нибудь", а реальный банковский продукт со страховкой и понятными условиями. Разбираемся, где подвох, а где выгода в этой статье...

А с вами на связи я, Станислав Марулёв, юрист по банкротству физических лиц и эксперт в области финансов с опытом более 10 лет. Подписывайтесь на мой телеграм-канал, чтобы всегда быть в курсе последних новостей по финансам, пенсиям, долгам и кредитам.

В чем подвох вклада под 30% годовых?

И сразу начну с минусов. Они, конечно, весьма условные. Я бы их скорее назвал нюансами:

- Очень короткий срок. Это не для тех, кто хочет забыть о деньгах на пару лет.

- Ограничение по сумме. Вложить можно максимум 100 000₽. Миллионерам — мимо.

- Никакой гибкости. Захотели досрочно снять или докинуть ещё — увы.

- Только для новых пользователей Финуслуг. Если вы уже являетесь активным пользователем, предложение пройдёт мимо.

Условия вклада под 30% годовых: коротко, но прибыльно

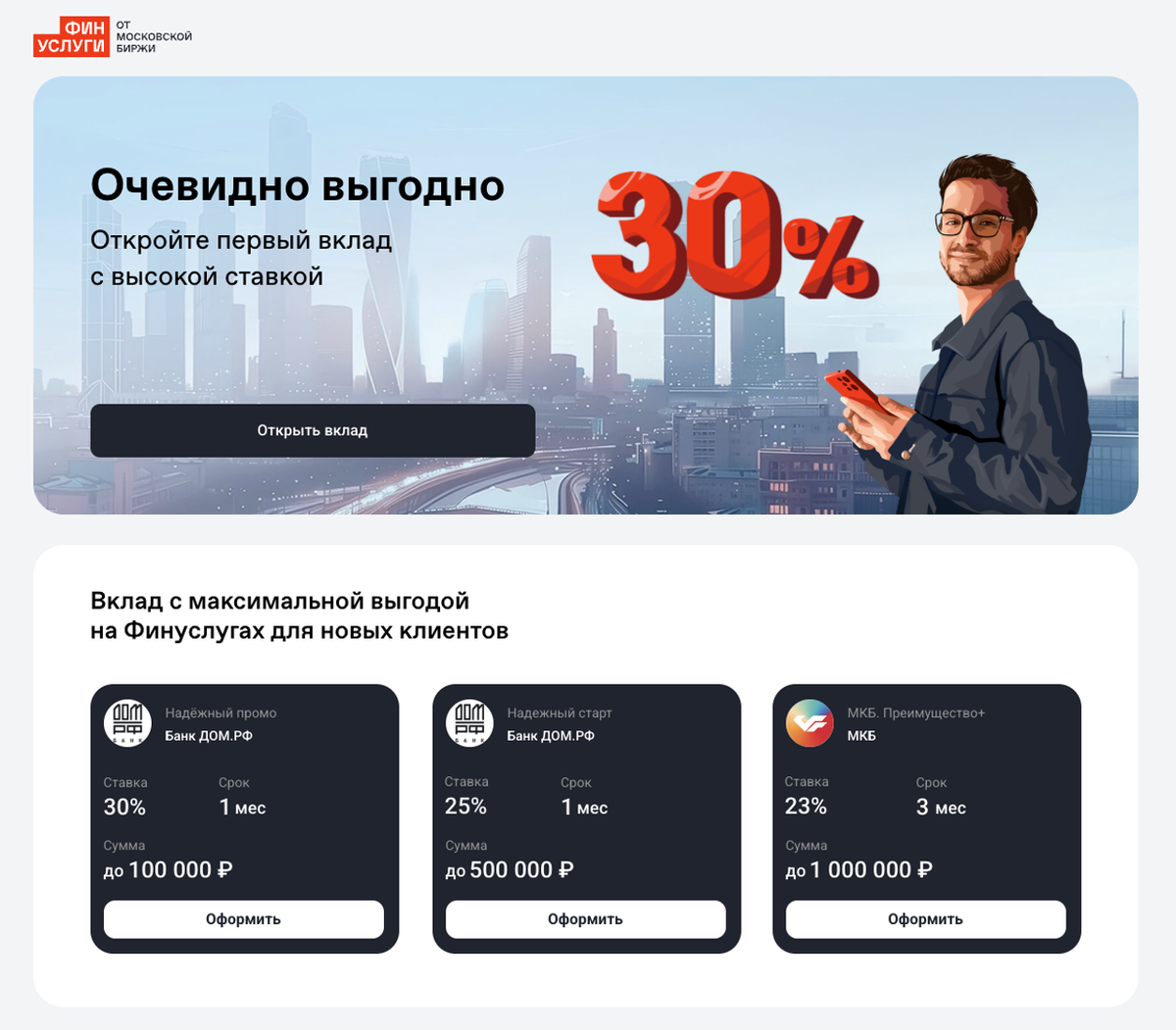

Банк «Дом.рф» запустил вклад под громким названием «Надежный промо». Чтобы получить желанные 30%, придётся соблюсти несколько условий:

- Срок вклада — 31 день (да, ровно месяц, как календарный детокс).

- Сумма — от 10 000 ₽ до 100 000 ₽.

- Пополнение и снятие — не предусмотрены (положил и забыл, как про абонемент в спортзал).

- Проценты — выплачиваются в конце срока, без капитализации.

Простыми словами: положили деньги — через месяц забрали с процентами, ничего менять или докладывать нельзя.

Как оформить вклад не вставая с дивана?

Для открытия вклада вам не придётся посещать отделение или томиться в очередях. Всё делается через маркетплейс Финуслуги. Алгоритм простой:

- Заходите в личный кабинет через Госуслуги.

- Подтверждаете документы через T-ID, Альфа-ID или с помощью представителя.

- Подписываете заявку, пополняете счёт — и всё, вы в деле.

Почему это предложение выгодно для вкладчиков?

- Высокая доходность. 30% — это значительно выше того, что сейчас предлагают крупные банки (в среднем — 18–24% годовых).

- Минимум усилий. Вклад оформляется онлайн, никакой бумажной волокиты. Можно даже не вставать с дивана.

- Гарантии АСВ. Деньги до 1,4 млн ₽ застрахованы государством. Даже если что — всё вернут, будьте уверены!

А что у конкурентов?

Если посмотреть на предложения Альфа-Банка, Т-Банка или ВТБ, то их максимальные ставки — около 22–24% годовых.

Но у них часто больше гибкости: длиннее сроки, возможность пополнения, досрочного снятия. Кстати, все эти вклады также есть на сайте Финуслуг. Можете сами посмотреть и сравнить по ним условия.

Мое личное мнение

Честно? Мне это предложение нравится. Это как экспресс-вклад — положил деньги, и уже через месяц получил неплохой доход.

Конечно, 30% годовых звучит эффектно, но в реальности вы получите чуть больше 2,5% за месяц, если в абсолютных цифрах. Что тоже намного лучше, чем просто держать деньги на дебетовой карте.

Для тех, кто хочет быстро и безопасно прокрутить небольшую сумму — вариант отличный. Но не стоит ждать чуда: это не инвестиция на миллион, а просто грамотная возможность подзаработать на свободных средствах.

Согласитесь, заманчиво. А вы готовы положить 100 000₽ на месяц ради 2500₽ дохода? Или предпочли бы стабильность и гибкость на год? Напишите в комментариях — давайте обсудим все вместе!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: