Я не эксперт, но как гражданин вижу: деньги под контролем, а правила жёстче. Социальные вклады и счета для малообеспеченных

1. Социальные вклады и счета для малообеспеченных

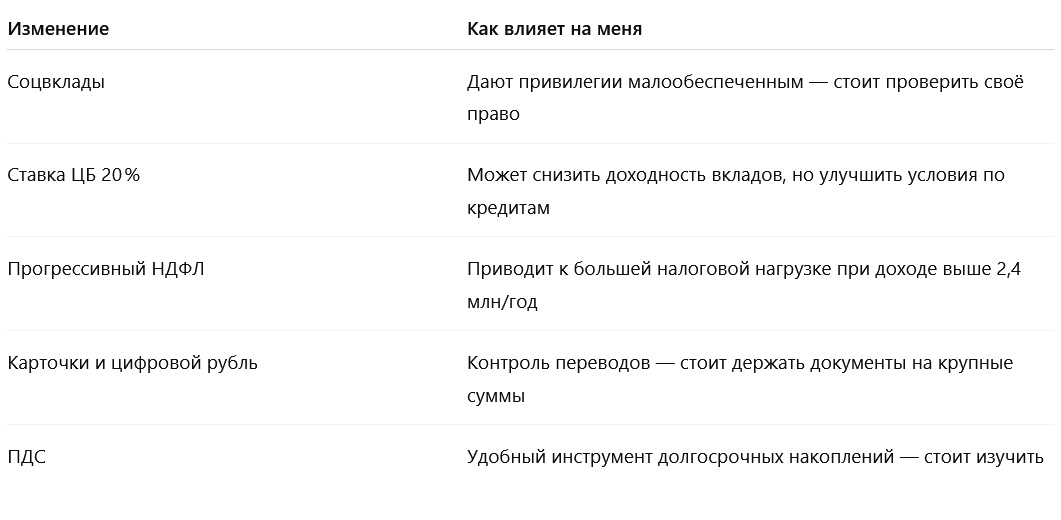

С 1 июля 2025 года введут социальные вклады и счета — льготные банковские продукты для граждан, получающих господдержку. Их можно открыть в «системно значимых» банках, а в обычных — с 2027 года .

Условия: повышение ставки, пролонгация, досрочное снятие без потери процентов. Оформление — через Госуслуги.

2. Снижение ключевой ставки ЦБ

6 июня 2025 года ЦБ снизил ключевую ставку сразу на 1 п.п. — до 20 % годовых. В качестве причины был заявлен спад инфляции и необходимость поддержки экономической активности.

Для меня и других граждан это значит снижение ставок по кредитам и потенциально более низкая доходность вкладов.

3. Прогрессивная шкала НДФЛ

С начала 2025 года действует новая прогрессивная шкала НДФЛ:

- 13 % — до 2,4 млн ₽/год

- 15 % — от 2,4 до 5 млн ₽

- 18 % — 5–20 млн

- 20 % — 20–50 млн

- 22 % — свыше 50 млн ₽

Налог начисляется только на превышение каждого порога.

4. Блокировка карт и контроль переводов

С 1 июля 2025 года:

- банки могут блокировать карты до 10 рабочих дней при подозрениях на незаконные переводы между физлицами, особенно в диапазоне 15 000–100 000 ₽ (упрощённая проверка) и свыше 100 000 ₽ (полной идентификации) ;

- усиливается контроль операций с цифровым рублём: при движении средств свыше 1 млн ₽ могут приостанавливать и требовать проверки.

Это означает, что и мне, и другим людям нужно быть готовыми к задержкам при крупных переводах и заранее получать подтверждающие документы.

5. Программа долгосрочных сбережений (ПДС)

Уже более 5 млн договоров заключено по ПДС, а объём накоплений превысил 300 млрд ₽.

ПДС — это добровольный сберегательный инструмент, часто используемый как дополнение к пенсии. Участие выгодно: госвзносы, доходность, гибкие условия.

Что для меня важно

Мой вывод

Лето 2025 действительно стало поворотным моментом:

- социальные продукты помогают поддержать малообеспеченных;

- ключевая ставка влияет на займы и вложения;

- налоговая шкала изменилась — нужно пересчитывать доходы;

- контроль переводов усилили — стоит быть осторожнее с крупными операциями;

- ПДС наращивает популярность — альтернативный способ накоплений.