С начала 2025 года борьба с дроблением бизнеса остается одним из приоритетных направлений налогового контроля. Инспекторы наращивают усилия, используя всё более широкую доказательственную базу: допросы персонала, анализ IP-адресов, пересечение ресурсов, корпоративную атрибутику и даже активность в медиапространстве.

Тем, кто применяет специальные налоговые режимы (УСН, патент), важно своевременно оценить структуру бизнеса и исключить признаки формального разделения. Разбираемся, где проходит граница между законной структурой и схемой, создающей налоговые риски.

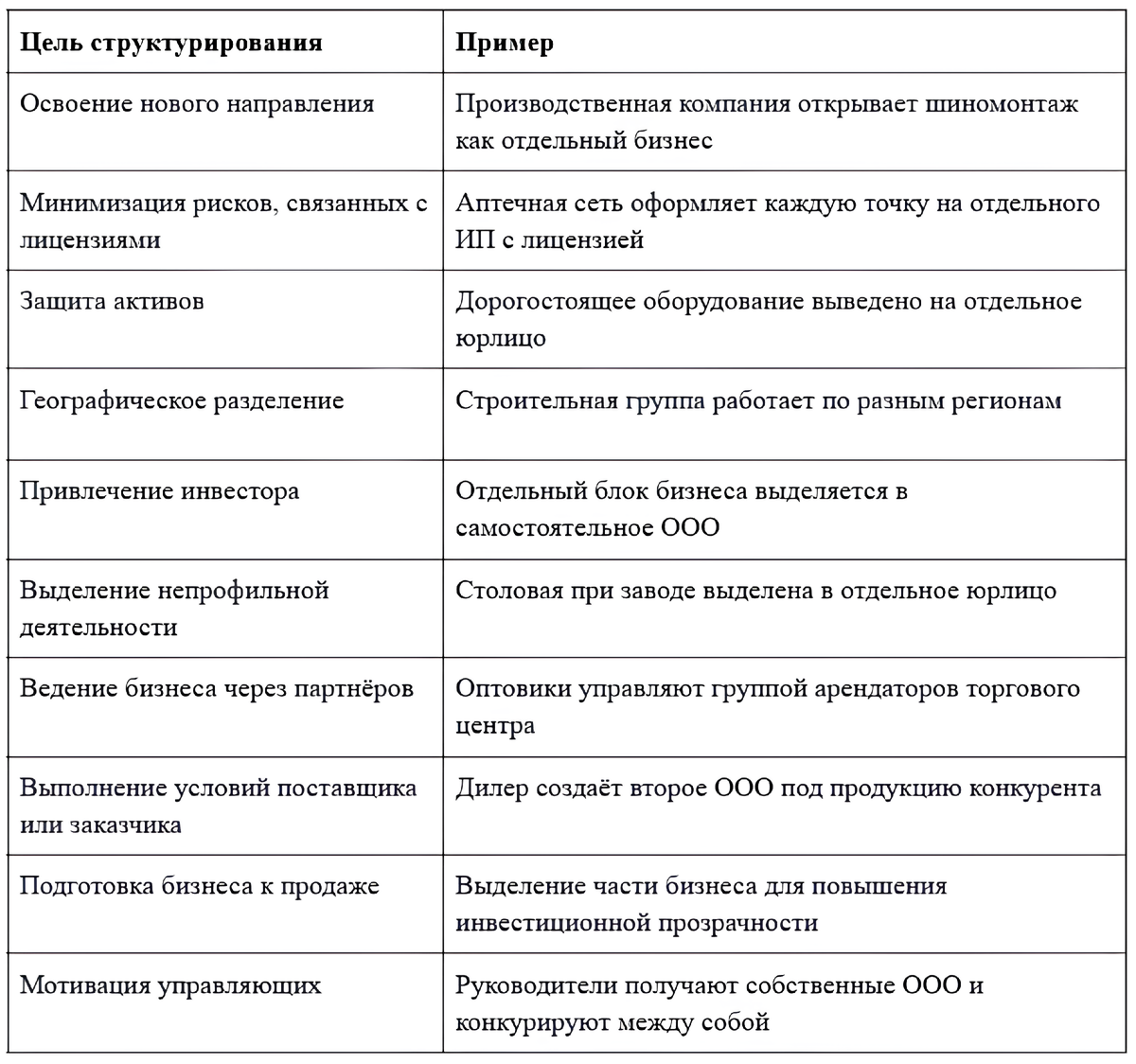

Кому стоит проверить структуру бизнеса

Если существование нескольких юридических лиц или ИП невозможно объяснить логикой бизнеса вне налогового контекста, возникает риск претензий со стороны ФНС. Ключевой вопрос: удержалась бы такая структура, если бы налогов вообще не существовало? Если ответ отрицательный, целесообразно пересмотреть модель.

Признаки, которые указывают на дробление

ФНС регулярно публикует индикаторы, по которым формируется позиция об искусственном разделении бизнеса. Среди наиболее распространенных:

- юридическая и фактическая взаимозависимость участников (родственные связи, контроль со стороны одного бенефициара);

- централизованное управление: единая бухгалтерия, маркетинг, HR, закупки;

- использование общего персонала, фирменной символики, колл-центра, IT-инфраструктуры;

- одинаковые адреса, ресурсы, оборудование, корпоративная идентичность (бренд, сайт, e-mail-домен);

- отсутствие деловой цели в обособлении участников — кроме налоговой экономии.

Эти признаки сами по себе не означают нарушение, но в совокупности формируют основание для доначислений.

Новый подход ФНС: добровольная амнистия в 2025 году

С 2025 года действует режим добровольного выхода из схем дробления. Если бизнес самостоятельно отказывается от спорной модели, переводит деятельность на единый субъект или отказывается от упрощенки — возможна освобождающая амнистия: не начисляются налоги, пени и штраф 40% за прошлые периоды. Основание: разъяснения ФНС в рамках налоговой реформы 2025 года и соответствующие поправки к НК РФ.

Когда разделение может быть признано законным

Разделение участников внутри группы допустимо, если каждый субъект выполняет самостоятельную функцию, несет риски, управляет активами и имеет деловую цель. В судебной практике подобные конструкции признаются правомерными, при условии, что:

- отсутствует централизованное управление;

- компании ведут раздельный бухгалтерский учет;

- сотрудники не пересекаются;

- есть экономическое обоснование ведения деятельности через разные лица.

Пример из практики:

В деле № А72-9161/2022 (постановление Арбитражного суда Поволжского округа от 11.12.2024) суд признал, что распределение аптечных пунктов на разные ИП с собственными лицензиями позволило обеспечить непрерывность фармацевтической деятельности и предотвратить риски, связанные с отзывом разрешений. Структура имела обоснованную хозяйственную цель, не сводившуюся к налоговой экономии.

Когда можно использовать франшизу

Модель франчайзинга может быть легальным способом масштабирования, если оформлена корректно. Закон допускает упрощенную форму — передачу «секрета производства» (единых стандартов работы, брендбука, методик и т. д.) по договору без регистрации в Роспатенте.

Важно:

- франчайзи должны быть самостоятельными субъектами;

- между сторонами должен быть реальный договор с деловой целью;

- использование товарного знака желательно, но не обязательно;

- подчиненность и контроль со стороны «головы» недопустимы.

Фиктивные франшизы с централизованным управлением и дублирующимися функциями считаются схемами уклонения.

Когда взаимозависимость не является основанием для претензий

Наличие родственных связей или единого собственника не означает автоматического дробления. Суды в ряде случаев признают, что специализация внутри группы позволяет обеспечить качество, эффективность и соблюдение отраслевых требований.

Пример:

Постановление АС Поволжского округа от 20.10.2023 по делу № А55-38711/2022: охранные предприятия вели деятельность по разным направлениям (частные дома, школы, магазины), имели раздельный учёт, персонал, счета. Взаимозависимость не была признана определяющим фактором.

Законные цели, которые допускают разделение бизнеса

Ниже — перечень целей, признанных судами как обоснованные:

Важное изменение: отмена запрета на «матрёшки»

На 2025 год запланировано снятие запрета на создание цепочек юридических лиц, где одно ООО владеет другим (законопроект № 797057-8 принят в первом чтении). Это упростит структурирование холдингов и распределение ответственности, но только при соблюдении требования: руководитель дочерней компании не должен быть одновременно руководителем материнской.

Важно: Отмена не отменяет контроль за дроблением: структура должна иметь деловую цель и не использоваться для ухода от налогообложения.

Практический вывод

Универсального решения для безопасного структурирования не существует. Требуется глубокий анализ:

- юридической связности;

- экономической обоснованности;

- организационной самостоятельности участников.

При правильной подготовке возможна легальная оптимизация — без риска доначислений, санкций и уголовной ответственности. Для оценки рисков используйте внутренний аудит, налоговую диагностику и правовую экспертизу.

«Самитов консалтинг» помогает выстраивать бизнес-структуры, которые работают на вас, а не против. Оцениваем налоговые риски, адаптируем модель под законодательство и сопровождаем внедрение изменений — на всех этапах.