В контексте ведения раздельного учета мы всегда фиксируем наши затраты, основываясь на первичных документах: купили комплектующие – подложили накладную, приняли работы соисполнителя – подложили акт, выплатили заработную плату – имеем документы. Все первичные документы, которые мы получаем в ходе выполнения контракта нужны обязательно, но что еще нам нужно кроме них? В одной из прошлых статей про премии в ГОЗ, мы с вами рассмотрели три принципа отнесения затрат, которые зафиксированы в Приказе Минпромторга 334.

Напомним их:

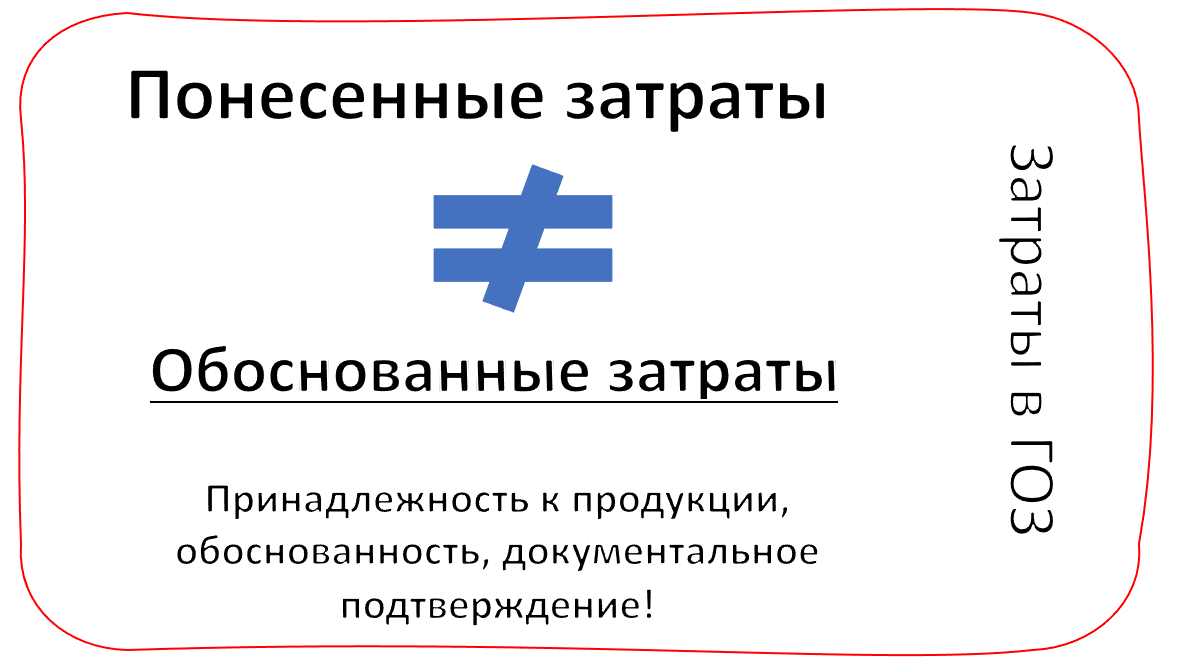

1. Принадлежность затрат к производству и реализации продукции (в соответствии с п.11 Приказа Минпромторга № 334)

2. Обоснованность и экономическая оправданность (в соответствии с п.12 Приказа Минпромторга № 334)

3. Документальное подтверждение затрат (в соответствии с п.12 Приказа Минпромторга № 334)

Посмотрим на примере. Мы купили комплектующие и в обоснование подкладываем накладную.

Комплектующие включены в состав нашей продукции, это пункт 1 (принадлежность к производству). У нас есть товарная накладная, это документальное подтверждение затрат, пункт 3. А что для нас пункт 2, обоснованность и экономическая оправданность? Во-первых, это ответ на вопрос зачем нам это комплектующее изделие, нужно ли оно было и почему именно такое, т.е. это наша техническая документация.

А во-вторых, это наша обязанность (в соответствии с пунктом 3 Статьи 8 Федерального закона 275) не совершать действие (бездействия), влекущие за собой необоснованное завышение цены. Проанализировали ли мы рынок на предмет ценовых предложений перед покупкой? Если нет и мы купили комплектующие дороже, чем должны были, то хоть этот расход нами и понесен, но он не обоснован с точки зрения его размера. Именно поэтому под все цифры в наших РКМ мы всегда имеем обоснование, в частности под закупку комплектующих имеем анализ рынка, под соисполнителя – РКМ соисполнителя, под заработную плату – анализ среднего уровня по отрасли и т.д.

Уважаемые коллеги и дорогие читатели!

Не хочу менять тот формат, который сложился в этом блоге, поэтому дополнительно к блогу в Дзэн, я решила завести Телеграмм-канал.

На Дзэне, как всегда, еженедельно будут выходить тематические статьи и будет формироваться база знаний. А в Телеграмм-канале, помимо тех же статей, я буду публиковать неформатные новости и короткие сообщения.

Кому удобно работать в Телеграмме, присоединяйтесь ко мне там.