▫️Капитализация: 138,2 млрд р (0,0654р/акция)

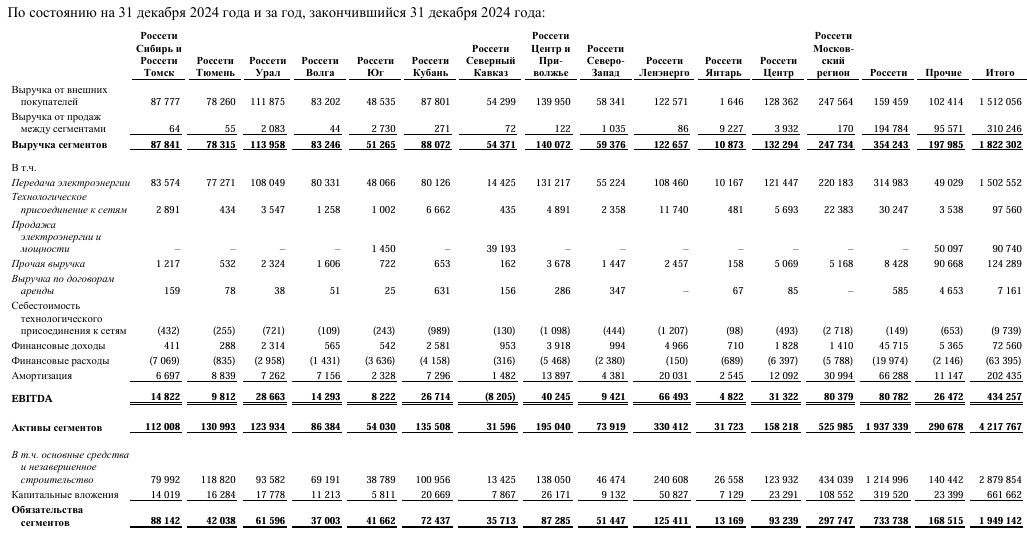

▫️Выручка: 1506 млрд (+9,2% г/г)

▫️Чистый убыток: 150 млрд

▫️Скор. прибыль: 238 млрд (-1,6% г/г)

▫️P/E: 0,58

▫️P/B: 0,1

✅ Если скорректировать консолидированную чистую прибыль МСФО на убытки от обесценения, то мультипликаторы будут экстремально низкими.

Более того, даже по РСБУ скор. чистая прибыль TTM составляет почти 207 млрд р (p/e = 0,67).

👆 Конечно, такая дешевизна объяснима. Ключевая причина - это отсутствие дивидендов, возобновление которых остается под большим вопросом на фоне реализации инвестиционной программы и больших долгов.

❌ Чистый долг компании составляет почти 515 млрд и основная его часть - это рублевые облигации и банковские кредиты с плавающей ставкой.

В 2024м году FCF был -91,6 млрд р и изменения ситуации сама компания в ближайшие 2 года не планирует.

👆 Согласно целевым значениям показателей на 2026 год, чистый долг за 2 года вырастет еще примерно на 687 млрд рублей, а EBITDA до 520,4 млрд р. Тогда ND/EBITDA будет около 2,3.

📊 Очевидно, что для поддержания крупных инвестиционных проектов и оздоровления баланса, Правительство РФ приняло ряд мер для обеспечения более высокого роста тарифов на передачу электроэнергии. С 1 июля 2025г индексация составит составит 11,5%, далее 12,1% в 2026г, 9,3% в 2027г и 4,3% в 2028г. Выручка компании почти полностью коррелирует с ростом тарифов.

👆 Плюс к этому, с 1 июля 2025г сбытовая надбавка вырастет в среднем на 12,9% для потребителей мощностью до 10 МВт и на 13,5% для потребителей свыше 10 МВт. По идее, это должно привести к приличному росту выручки ряда дочерних компаний, который уже во многом начал закладываться в цены акций региональных Россетей.

❌ Для финансирования Capex Правительство РФ "предусмотрело отказ от дивидендов" в период до 2026г. При этом, если фактические результаты будут выше прогноза (что вполне возможно), дивиденды могут возобновиться уже по итогам 2025г.

Вывод:

Россети сейчас самая дешёвая компания среди публичных. Причины такого дисконта — это отсутствие коммуникации с рынком, высокие капитальные затраты и нулевые дивиденды. Однако, рано или поздно это изменится, возможно даже уже через год.

📈 На мой взгляд, в текущих условиях Россети стоят очень дешево, так как большого потенциала падения здесь нет, а вот перспектива возобновления дивидендов может кратно переоценить компанию. Риски здесь есть, но они кажутся оправданными, даже если придется ждать 3 года.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Россети #FEES