🔍 Главные цифры рынка

• 🗓 62 % действующих ипотек сегодня «уходят» за отметку 60 лет: заемщики завершат платежи уже на пенсии. Это следует из свежей статистики Банка России и её интервью профильным СМИ.en.iz.ruiz.ru

• ⏳ Средний срок нового займа поднялся почти до 26 лет (≈ 310 месяцев), а половина договоров оформляется сразу на 25–30 лет.themoscowtimes.com

• 📉 При этом фактическая скорость закрытия ипотеки в 2022 г. составляла всего 8 лет — люди досрочно гасили кредиты, но на льготных ставках 2023–2024 гг. спешить перестали.

Мы в White Broker считаем: перенос выплаты на пенсионный возраст повышает финансовые риски семьи и тормозит личный капитал. Решение — правильно «сконструировать» ипотеку ещё до подписания договора.

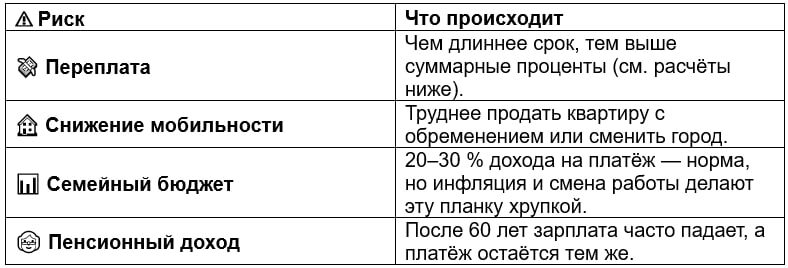

🔎 Почему длинный кредит опасен?

📊 Сколько стоит «длинная» ипотека?

💡 Как «сжать» ипотеку и не платить до 60 лет

1. Ставка ≠ всё: выбирайте короткий срок (≤ 15 лет), даже если ставка выше на 1 п.п. В долгой перспективе переплата будет ниже.

2. Первоначальный взнос ≥ 30 %. Это автоматически сокращает платёж и риски.

3. Семейная ипотека 6 % и региональные программы (IT-, Дальневосточная, военная) — главный «тормоз» переплаты.

4. Льготная ставка + ускоренный график. Можно брать 25 лет ради одобрения, но сразу прописать увеличенный ежемесячный платёж (или досрочные взносы) в личном бюджете.

5. Ежегодный «тринадцатый платёж». Доплатите хотя бы сумму одного месяца (или 5 % остатка) — срок сократится на несколько лет.

6. Рефинансируйте каждые 2–3 года, если ставка падает более чем на 1 п.п. Банки охотно перезаключают договоры.

7. Стратегия 20 / 80. 20 % дохода — обязательный платёж, ещё 10–15 % — досрочные взносы.

8. Комбинируйте инструменты. Часть объекта оплатите за счёт маткапитала, часть — потребкредитом «до ремонта» под залог, но с более коротким сроком.

🛠 Рекомендации White Broker

- ШАГ 1 - Финансовый чекап

Анализируем доходы/расходы, У-профиль риск-аппетита.

- ШАГ 2 - Подбор кредитора

Сравниваем 15+ банков, учитываем скрытые комиссии.

- ШАГ 3 - Расчёт гибридного графика

Составляем план досрочных платежей (Excel-калькулятор входит в услугу 🔗).

- ШАГ 4 - Защита ставки

Бронируем ставку на 30 дней, пока готовятся документы.

- ШАГ 5 - Сопровождение сделки

Юридическая проверка объекта и страховка титула.

- ШАГ 6 - Пост-сервис

Напоминаем, когда выгодно рефинансировать; мониторим ставки ЦБ.

✨ Итог

📈 Российская ипотека стремительно «растягивается», но превращаться в пожизненный кредит вовсе не обязательно. При грамотной стратегии можно:

- Сократить срок в 2–3 раза

- Сэкономить до 70 % будущих процентов

- Закрыть долг ещё до 45 лет и направить деньги на инвестиции или вторую недвижимость

White Broker готов разработать персональный план и сопровождать вас на каждом этапе — от выбора объекта до финального «погашено». Свяжитесь с нами, и давайте начнём экономить время и деньги уже сегодня! 🚀

____________________________________________________________________________________________________________________________________________________________________________________

💡Телеграм-канал — свежие новости и обсуждения с первыми инсайдами!

🏡 YouTube — актуальные видео на тему недвижимости