Единственным законным способом списать долги по кредитам, займам является банкротство. С 1 октября 2015 года стало возможно банкротство физических лиц, а с 1 сентября 2020 года некоторые должники могут списать долги через банкротство в упрощенном порядке, просто подав заявление в МФЦ. В настоящей статье мы расскажем о каждом порядке оформления банкротства.

Как осуществить списание долгов без суда?

Гражданин может быть признан банкротом во внесудебном порядке, если общий размер денежных обязательств и обязанностей по уплате обязательных платежей, в том числе обязательств, срок исполнения которых не наступил, а также обязательств по уплате алиментов и обязательств по договору поручительства независимо от просрочки основного долга, составляет не менее 25 тысяч рублей и не более 1 миллиона рублей.

- Если задолженность составляет менее 25 тысяч рублей, то пройти внесудебное банкротство невозможно, так как законом предусмотрен минимальный порог.

- Если же задолженность составляет более 1 миллиона рублей, то единственный способ объявить себя банкротом – через суд, так как законом предусмотрена максимальная сумма для прохождения внесудебного банкротства.

При этом положение потенциального банкрота должно соответствовать одному из следующих условий:

- на момент подачи заявления в МФЦ гражданином судебными приставами окончено исполнительное производство в связи с отсутствием у должника доходов и имущества, на которые может быть обращено взыскание, а также не имеется иных неоконченных или не прекращенных исполнительных производств,

- на дату подачи заявления в МФЦ у должника отсутствует имущество, на которое может быть обращено взыскание, а основной доход гражданина составляет пенсия (накопительная, страховая и пр.) или гражданин является получателем ежемесячного пособия в связи с рождением и воспитанием ребенка. Исполнительный документ, выданный не позднее чем за 1 год до даты обращения за признанием статуса банкрота, направлялся для исполнения, но задолженность не погашена или погашена частично.

- исполнительный документ, выданный не позднее чем за 7 лет до даты обращения с заявлением в МФЦ предъявлялся к исполнению, но должник данные требования не исполнил или исполнил частично ввиду отсутствия финансовой возможности.

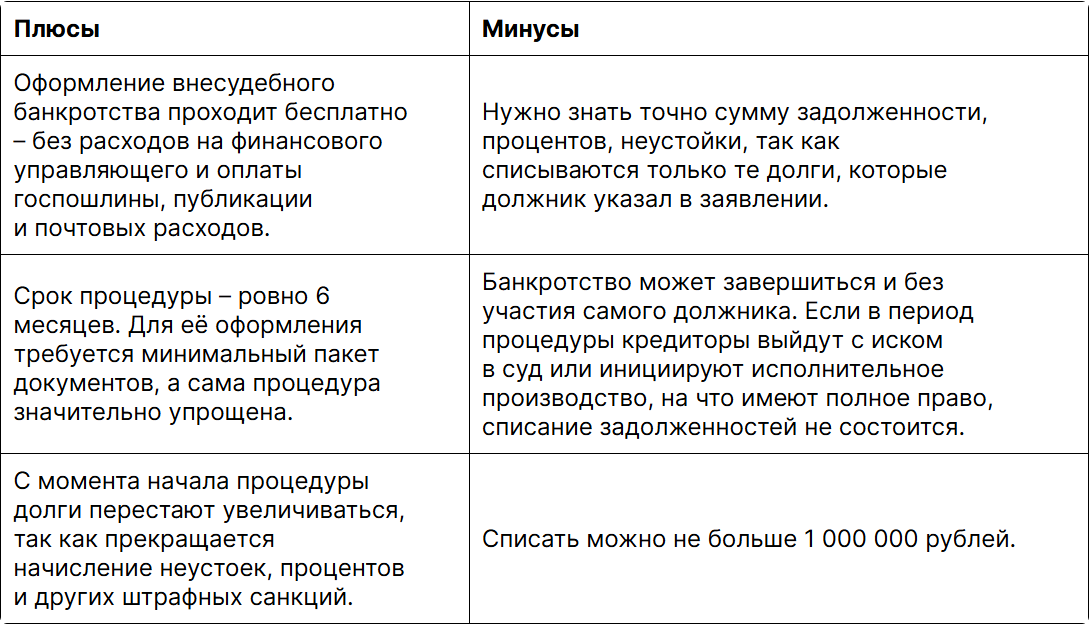

Плюсы и минусы внесудебного списания долгов по кредитам через МФЦ

Как списать долги перед банком через МФЦ? – пошаговая инструкция

Шаг 1. Подготовка заявления о признании банкротом во внесудебном порядке.

В первую очередь должнику необходимо определить сумму общего долга, а затем заполнить заявление о признании гражданина банкротом во внесудебном порядке. Общая сумма долга складывается из следующих платежей:

• займов и кредитов, включая проценты по ним. Точную сумму долга можно запросить у кредитора;

• налогов и сборов. Проверить задолженность можно на сайте ФНС или на Госуслугах;

• штрафов. Авто-штрафы отображаются на Госуслугах и сайте ГИБДД;

• платежей по договорам поручительства, включая суммы, по которым нет просрочки платежей;

• судебной задолженности. Её можно проверить в личном кабинете на Госуслугах или на сайте ФССП;

• по алиментам — их запросят для учёта в общей сумме долга при подаче заявления. Списать долги по алиментам нельзя!

Размер долга определяется на дату подачи заявления в МФЦ.

Важное примечание! Гражданин не освобождается от долга по завершении внесудебного банкротства, если обязательство перед кредитором не было указано в списке.

Шаг 2. Подача заявления в МФЦ.

Заявление о признании гражданина банкротом во внесудебном порядке составляется должником в одном экземпляре по утвержденной форме. Форма, порядок заполнения и подачи заявления о признании гражданина банкротом во внесудебном порядке утверждены Приказом Минэкономразвития России от 4 августа 2020 г. № 497 (приложение №1). Заявление заполняется вручную или в машинописном виде и без исправлений, так как они автоматически станут причиной отказа в принятии.

Заявление о признании гражданина банкротом во внесудебном порядке подается им лично или через представителя по месту жительства или месту пребывания гражданина в МФЦ. Если обращение подаёт представитель, дополнительно нужно предоставить удостоверяющие его личность и полномочия документы. Например, паспорт и доверенность.

ВНИМАНИЕ! Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке в МФЦ и Включение сведений в ЕФРСБ Единый федеральный реестр сведений о банкротстве осуществляется без взимания платы.

Перечень необходимых документов отличается в зависимости от статуса, подающего документы на банкротство:

- Гражданин с оконченным исполнительным производством:

• Документ, удостоверяющий личность;

• Документ, подтверждающий регистрацию по месту жительства или пребывания;

• Заявление о признании гражданина банкротом;

• Список кредиторов. - Пенсионер:

• Документ, удостоверяющий личность;

• Документ, подтверждающий регистрацию по месту жительства или пребывания;

• Заявление о признании гражданина банкротом;

• Список кредиторов;

• Справка о получении пенсии от органа, назначившего её. Нужно подать заявление;

• Справка о том, что на дату её выдачи и не позднее чем за 1 год до даты обращения предъявлялся исполнительный документ имущественного характера и он не исполнен или исполнен частично. Нужно подать заявление. - Родитель или опекун несовершеннолетних детей, получающий пособие:

• Документ, удостоверяющий личность заявителя

• Документ, подтверждающий регистрацию по месту жительства или пребывания

• Заявление о признании гражданина банкротом

• Список кредиторов

• Справка о получении ежемесячного пособия в связи с рождением и воспитанием ребёнка. Нужно подать заявление

• Справка о том, что на дату её выдачи и не позднее чем за 1 год до даты обращения предъявлялся исполнительный документ имущественного характера и он не исполнен или исполнен частично. Нужно подать заявление. - Должник с длительным взысканием — гражданин, с которого взыскивают на протяжении 7 лет и более:

• Документ, удостоверяющий личность заявителя

• Документ, подтверждающий регистрацию по месту жительства или пребывания

• Заявление о признании гражданина банкротом

• Список кредиторов

• Справка о выданном не позднее чем за 7 лет до даты обращения с заявлением исполнительном документе имущественного характера, который предъявлялся к исполнению, но не был исполнен полностью или частично. Нужно подать заявление.

Шаг 3. Проверка соответствия должника условиям для внесудебного списания долгов.

После подачи документов заявителя через внесудебный порядок МФЦ в течение одного рабочего дня проверяет:

- Есть ли информация о том, что исполнительный документ (например, решение суда о взыскании долга) был возвращён взыскателю из-за отсутствия у должника имущества для взыскания.

- Нет ли данных о других незавершённых или не прекращённых исполнительных производствах, которые начались после возврата этого документа.

Если в базе данных исполнительных производств есть информация о том, что исполнительный документ был возвращён взыскателю (например, из-за отсутствия у должника имущества для взыскания), и при этом нет данных о других незавершённых или не прекращённых исполнительных производствах, то МФЦ в течение 3 рабочих дней добавляет в Единый федеральный реестр сведений о банкротстве проект сообщения о начале процедуры внесудебного банкротства.

Если, к примеру, выяснится, что исполнительное производство еще не окончено или окончено, но не по нужному основанию – “отсутствие имущества”, то МФЦ в течение 3 рабочих дней вернет должнику его заявление с указанием причины возврата. В случае возврата МФЦ заявления о признании гражданина банкротом во внесудебном порядке гражданин имеет право повторно обратиться с указанным заявлением не ранее чем через один месяц со дня возврата такого заявления. Возврат гражданину поданного им заявления о признании его банкротом во внесудебном порядке с указанием причины возврата может быть обжалован в арбитражный суд по месту жительства гражданина.

Шаг 4. Процедура внесудебного банкротства.

Если заявитель соответствует критериям, то данные включат в Единый федеральный реестр сведений о банкротстве. С этого момента начинается процедура внесудебного банкротства. Она продолжается полгода. На это время вводится мораторий на любые платежи по долгам и исполнительным документам по имущественным взысканиям. По ним не начисляются проценты и штрафы. Приставы не смогут продать имущество гражданина в счёт погашения долгов, а банк не спишет деньги со счетов.

ВНИМАНИЕ! На протяжении всей процедуры банкротства гражданин не сможет взять новый кредит или заём, стать поручителем или оформить другие обеспечительные сделки.

Шаг 5. Завершение процедуры банкротства и списание долгов.

Информация о завершении вносится в Единый федеральный реестр сведений о банкротстве, а гражданин освобождается от обязательств перед кредиторами в размере суммы, которую он указал в заявлении. Принудительное взыскание по таким долгам будет невозможно.

Банкротство не освобождает от следующих видов долгов:

- кредиторам, которых не включили в список;

- возникших в период процедуры внесудебного банкротства;

- по возмещению вреда жизни или здоровью, морального вреда;

- по выплате зарплаты или выходного пособия;

- по алиментам;

- неразрывно связанных с личностью кредитора;

- при привлечении к субсидиарной ответственности;

- по возмещению убытков, умышленно или неосторожно причинённых организации, участником которой был гражданин;

- о возмещении вреда имуществу, причинённого умышленно или по неосторожности.

Переход в судебную процедуру банкротства

Кредиторы могут самостоятельно инициировать банкротство должника через суд:

- если их не указали в списке на внесудебное банкротство;

- задолженность была указана, но занижена;

- обнаружено имущество или имущественные права должника;

- суд по иску кредитора признал сделку должника недействительной;

- должник не направил в МФЦ сведения об улучшении имущественного положения;

- есть обоснованные предположения или доказательства наличия у гражданина сокрытого имущества или дохода;

- должник или другие лица за его счёт проводили сделки, которые могут быть оспорены, и за их счёт могут быть погашены требования кредитора в существенном объёме с учётом расходов на проведение судебной процедуры банкротства.

ВНИМАНИЕ! После начала судебной процедуры банкротства внесудебная прекращается автоматически. МФЦ зафиксирует это в Едином федеральном реестре сведений о банкротстве.

СПИСАНИЕ ДОЛГОВ ПО КРЕДИТАМ И ЗАЙМАМ В СУДЕБНОМ ПОРЯДКЕ

Если условия упрощенного банкротства не соблюдаются, то единственный возможный вариант признать себя банкротом – обращение в арбитражный суд.

КАК СПИСАТЬ ДОЛГИ ПЕРЕД БАНКОМ В АРБИТРАЖНОМ СУДЕ? – ПОШАГОВАЯ ИНСТРУКЦИЯ

Для оформления банкротства в судебном порядке, рекомендуем придерживаться следующего алгоритма. Закон не разделяет должников по размеру задолженности, банкротство доступно всем независимо от суммы долга. Сумма обязательств определяет только право или обязанность гражданина объявить себя банкротом.

Шаг 1. Проверьте, соответствуете ли вы критериям для при признания вас банкротом.

- Банкротом может быть признан гражданин, у которого долг составляет в совокупности не менее 500 тыс. руб. и обязательства не исполнены в течение 3 месяцев с даты, когда должны были быть исполнены;

- Должник обязан сам обратиться в суд, если, уплатив одному или нескольким кредиторам, он не сможет исполнить обязательства перед другими кредиторами и общий размер долга не менее 500 тыс. руб. Подать заявление необходимо не позднее 30 рабочих дней со дня, когда должник узнал (должен был узнать) об этих обстоятельствах;

- Должник вправе обратиться в суд с заявлением о признании банкрота и тогда, когда он предвидит свое банкротство. То есть имеются обстоятельства, которые явно свидетельствуют – он не в состоянии исполнить обязательства в должный срок. В этом случае размер не исполненных обязательств значения не имеет.

О неплатежеспособности должника свидетельствуют следующие обстоятельства:

- он прекратил расчеты с кредиторами и перестал вносить обязательные платежи;

- он не исполнил более 10% от совокупного размера денежных обязательств и (или) обязательных платежей, срок исполнения (уплаты) которых наступил, в течение более одного месяца со дня, когда они должны были быть исполнены;

- размер долга превышает стоимость его имущества;

- есть постановление об окончании исполнительного производства в связи с отсутствием имущества.

Шаг 2. Выберите финансового управляющего и оцените свои будущие расходы.

На этом этапе необходимо определиться с кандидатурой финансового управляющего. Закон не дает право должнику выбирать конкретную кандидатуру финансового управляющего, но необходимо выбрать и указать саморегулируемую организацию (СРО) арбитражных управляющих, которая предложит кандидатуру финансового управляющего для дела о банкротстве. Именно СРО направляет в суд предложение о кандидатуре финансового управляющего. Чтобы процесс прошел гладко, рекомендуется заранее обсудить этот вопрос с выбранной СРО. Финансовый управляющий играет ключевую роль в процессе: он выступает посредником между должником, кредиторами и судом, контролирует ход процедуры, а также занимается вопросами, связанными с долгами, имуществом и финансовыми счетами.

Шаг 3. Соберите пакет документов, необходимых документов для признания вас банкротом.

В суде необходимо подтвердить, как неплатежеспособность, так и добросовестность. Если суд обнаружит признаки мошенничества, такие как сомнительные сделки или неточности в справках о доходах, это может привести к возбуждению дела о фиктивном банкротстве. Чтобы избежать подобных рисков, важно подготовить тщательно собранный и максимально полный пакет документов.

Ниже приведен полный перечень документов, которые могут понадобиться в суде:

- Личные

• паспорт;

• ИНН и СНИЛС;

• трудовая книжка или ее заверенная копия.

ВНИМАНИЕ! Если долги возникли из-за проблем со здоровьем, то предоставьте выписки, договор на лечение, чеки об оплате медицинских услуг, справку об инвалидности. - О семье

• свидетельство о браке или разводе;

• свидетельства о рождении детей и справка из опеки, если дети находятся на попечительстве;

• соглашение об алиментах или постановление об их взыскании;

• акт или соглашение о разделе имущества;

• брачный договор. - О финансах и имуществе

• выписка из пенсионного фонда;

• 2-НДФЛ за три года;

• справка о социальных выплатах;

• справка о состоянии расчетов по налогам за три года;

• выписки по всем банковским счетам, вкладам, электронным кошелькам за три года – выдадут в банках и платежных сервисах по запросу;

• документы на недвижимость: свидетельство о праве собственности или выписка из ЕГРН и договоры о сделках с ней за последние три года;

• документы на владение транспортом и договоры о сделках с ним за последние три года;

• документы о владении ценными бумагами и о сделках с ними за последние три года;

• документов о совершавшихся гражданином в течение трех лет сделках на сумму свыше трехсот тысяч рублей

• справка о статусе безработного;

• опись имущества. - О долгах

• список кредиторов и должников гражданина

• исполнительные листы, постановления, решения суда и приказы. - Если были ИП или самозанятость

• выписка из ЕГРИП;

• документы по сделкам с долями юридического лица за последние три года;

• документы о долгах ИП;

• справка об уплаченных налогах на профессиональный доход.

Шаг 4. Подготовьте заявление в арбитражный суд.

Фиксированной формы для заявления о признании гражданина банкротом нет. Но в статье 37 ФЗ «О несостоятельности (банкротстве)» приведен список пунктов, которые обязательно должны быть описаны. К ним относятся:

- Название суда, куда подается заявление;

- Список всех кредиторов, суммы долгов и сроки, к которым их нужно вернуть по договорам;

- Суммы просрочек по каждому кредиту;

- Подробное описание причин, по которым расплатиться не получится;

- Информация об открытых исполнительных производствах;

- Список имущества, суммы на счетах в банках (по выпискам);

- Реквизиты всех счетов с адресами банков, где они открыты;

- Название и адрес саморегулируемой организации

- Список документов, приложенных к заявлению.

Шаг 5. Уплатите госпошлину, внесите на депозит суда денежные средства на выплату вознаграждения финансовому управляющему (или подготовьте ходатайство о предоставлении отсрочки).

Перед подачей заявления необходимо оплатить госпошлину — без этого документы не будут приняты к рассмотрению. Оплату можно произвести через сайт суда, мобильное приложение вашего банка или в его отделении. Предварительно уточните реквизиты для перевода — их можно найти на сайте суда или запросить непосредственно в суде.

Кроме того, требуется внести 25 000 рублей на депозит суда для оплаты услуг финансового управляющего. Если у вас нет возможности сделать это сразу, приложите к заявлению ходатайство о предоставлении отсрочки по данному платежу.

Шаг 6. Направьте копии заявления и документов конкурсным кредиторам и в уполномоченные органы.

После того как все документы подготовлены (включая квитанцию об оплате госпошлины и подтверждение внесения средств на депозит суда), необходимо отправить копии заявления и прилагаемых документов конкурсным кредиторам и уполномоченным органам. Это делается ценным письмом с описью вложений и уведомлением о вручении. В описи обязательно перечислите все отправляемые документы.

Шаг 7. Подайте документы в арбитражный суд.

Документы можно передать в суд тремя способами:

- Лично

- Отправить письмом с уведомлением о вручении.

- Через интернет. Для этого нужно иметь подтвержденную запись на Госуслугах. Само заявление отправляется через систему «Мой арбитр».

Также можно воспользоваться услугами представителя для подачи заявления в суд и представления интересов в суде (для этого потребуется доверенность).

Шаг 8. Дождитесь принятия судом определения о признании заявления о банкротстве обоснованным.

Введение процедуры банкротства физического лица

Если суд не найдет ошибок и заявление примут, то будет назначена дата первого заседания. Заявление подлежит рассмотрению судом не ранее 15 дней и не позднее 3 месяцев с даты его принятия. Как правило, его приходится ждать один-два месяца — срок зависит от нагрузки на суд. На первом судебном заседании судья рассмотрит предоставленные документы и заслушает должника. Если суд сочтет доказательства достаточными, он назначит финансового управляющего.

По результатам рассмотрения заявления суд может вынести одно из следующих определений:

- О признании заявления обоснованным и введении реструктуризации долгов гражданина

- О признании заявления обоснованным и введении реализации имущества гражданина

- О признании заявления необоснованным и прекращении производства по делу (если нет иных заявлений о банкротстве данного лица)

- О признании заявления необоснованным и оставлении заявления без рассмотрения (если есть иные заявления о банкротстве данного лица; далее по следующему заявлению назначается заседание по рассмотрению обоснованности)

Объявление о банкротстве физического лица (уведомление о признании заявления о признании банкротом обоснованным) публикуется в официальном издании (Единый федеральный реестр сведений о банкротстве, газета КоммерасантЪ). Публикацией занимается назначенный финансовый управляющий. С момента публикации кредиторам предоставляется срок для включения своих требований в реестр.

Шаг 9. Процедура реструктуризации долга (если введена судом).

С даты вынесения судом определения, содержащего указание на введение реструктуризации долгов, наступают, в частности, такие последствия:

- исполнение обязательств (денежных) банкрота приостановлено;

- на долг не начисляют неустойку, проценты (кроме текущих платежей);

- снимают ограничения, аресты с собственности (накладывают их в процедуре);

- по просьбе кредитора или финансового управляющего суд запретит распоряжаться имуществом;

- по письменному разрешению управляющего физическое лицо совершает сделки: покупка/продажа вещей, стоимость которых выше 50 000 руб., недвижимого имущества, долей, автомобилей, ценных бумаг;

получение/выдача займов, выдача поручительств, получение кредитов, уступка прав, перевод долга;

передача собственности в залог; - запрещено вносить имущество в качестве вклада, взноса, приобретать доли, акции, паи, заключать безвозмездные договоры;

- разрешено открыть счет в банке и пользоваться деньгами, которые находятся на нем.

- Расходы в месяц ограничены: 50 000 руб. По просьбе физического лица суд увеличит сумму. Деньгами на иных счетах должник распоряжается с письменного согласия управляющего.

Шаг 10. Реализация имущества должника (вводится на первом заседании или в связи с отменой плана реструктуризации, либо в связи с непредставлением плана в установленный срок, либо если судом представленные планы не утверждены).

Если вы не соответствуете условиям для утверждения плана реструктуризации, или финансовый управляющий не получил ни одного проекта плана в установленный срок, или представленный план не был одобрен судом, суд выносит решение о признании вас банкротом и запускает процедуру реализации вашего имущества. Эта процедура вводится на срок до шести месяцев, с возможностью продления. После этого финансовый управляющий приступает к реализации имущества: проводит его опись, оценку и организует торги. Требования кредиторов удовлетворяются за счет средств, вырученных от продажи имущества должника, в порядке установленной очередности. Требования, которые не были удовлетворены из-за недостаточности имущества, считаются погашенными, и должник, как правило, освобождается от их дальнейшего исполнения.

Шаг 11. Вынесение судом определения о завершении реализации имущества физического лица и освобождении от исполнения дальнейших обязательств.

Последствия банкротства.

- Банкрот обязан сообщать банку или микрофинансовой организации о своем статусе в течение 5 лет, указывая информацию при заполнении кредитной заявки

- В течение 3 лет с даты завершения процедуры запрещено руководить юридическими лицами или принимать участие в управлении иными способами.

- в течение 10 лет запрещено занимать руководящую позицию в кредитных организациях

- Пять лет нельзя участвовать в управлении страховой компании, НПФ, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и НПФ, а также микрофинансовой компании.

- Индивидуальные предприниматели теряют право на повторную регистрацию ИП на срок в 5 лет. Ограничение касается и лиц, которые прекратили работу в течении года до инициирования процедуры.

- В ближайшие 5 лет после присвоения статуса нельзя инициировать процедуру повторно. Должник временно утрачивает право на повторное избавление от обязательств по закону, поэтому обязан рассчитывать возможности при заключении новых договор с кредиторами. Ограничение действует даже в тех случаях, когда запрос о подтверждении несостоятельности был отклонен судом.

По статистике, опубликованной на сайте fedresurs.ru за 2024 год было возбуждено 55 652 внесудебных процедур, из них получили отказ всего лишь 5 938, при этом количество внесудебного банкротства за 2023 год составляло 15 892. Инициаторами дел о банкротстве в 96,7 % являлись сами граждане и всего лишь 2, 9 % – конкурсные кредиторы.

Приведенная статистика говорит о том, что банкротство через МФЦ действительно является упрощенной процедурой и позволяет многим избавиться от долгового бремени. Но при этом у судебной процедуры более позитивная статистика: доля удовлетворённых требований – 7,9 %, когда доля среди граждан – 5,5 %.

Таким образом, самостоятельно пройти процедуру банкротства возможно, однако в процессе легко совершить ошибки: например, подготовить неполный пакет документов, некорректно оформить заявление или выбрать ненадежную СРО и финансового управляющего. Это может привести к затягиванию процесса и значительным финансовым затратам.

Чтобы избежать подобных проблем, рекомендуется обратиться за консультацией к юристу компании «Силкин и партнёры». Он разработает индивидуальный план действий, подберет проверенного финансового управляющего и поможет сэкономить время и средства.