Максимально возможная ставка в банке, выплата процентов каждый месяц, снятие и пополнение "без последствий" - всё это предлагают социальные вклады для населения. Они уже работают - оформить их можно с 1 июля 2025 года. Рассказываем, для кого эти депозиты - и всё ли с ними так хорошо, как кажется.

Что это такое?

Вклад на особых условиях для граждан с низкими доходами.

Для чего он нужен? В Центробанке России говорят: такой депозит предложит им лучшие условия для того, чтобы создать свои сбережения, сформировать финансовую "подушку безопасности" и более эффективно противостоять инфляции.

В ЦБ уже заявили, что будут внимательно следить за работой банков по этому направлению.

Кто может оформить?

Граждане РФ, к-е получают социальную поддержку от государства:

- Единое пособие на детей и беременных женщин;

- Пособие по социальному контракту (ежемесячное или единовременное);

- Доплата к пенсии (федеральная или региональная).

По состоянию на середину 2025 года ту или иную помощь от государства получает порядка 60 000 000 жителей России.

Как оформить?

Только через заявление в электронном виде на Госуслугах - там банк сможет проверить, получает ли человек господдержку. Соответствующая запись уже доступна в Единой централизованной цифровой платформе в социальной сфере. Все остальные предложения - например, по телефону - мошенничество!

Примечание: банк НЕ имеет права отказать в открытии социального вклада, если заявитель получает поддержку от государства.

... Теперь - поговорим о том, чем хороши и чем плохи такие вклады.

Плюсы

- Вклад открывается сроком на 1 год. Предусмотрено продление, если человек по-прежнему получает помощь от государства.

- Ставка - максимальная по вкладам этого банка для физических лиц сроком от 1 до 12 месяцев. При этом, если депозит - акционное предложение, ставка по нему не учитывается.

- Проценты начисляются каждый месяц - правда, на отдельный счет, т.е. по умолчанию капитализации не происходит. Но вывести или реинвестировать их можно сразу.

- Вклад можно закрыть в любой момент - без потери накопленного ранее процентного дохода.

- Есть возможность пополнения - и тоже в любое время. Но, напомним - сумма на соцвкладе не может быть больше 50 тысяч рублей. Если внести больше - ставка на сумму превышения будет назначаться уже по решению банка.

- Нет комиссии за переводы до 20 000 ₽ / мес. с социального вклада в адрес не только вкладчика, но и любых других лиц.

Минусы

- Максимальная сумма вложения - 50 000 рублей.

- Открыть можно не более одного соцвклада - это отслеживается по соответствующему реестру таких депозитов.

- Только для себя - нельзя открывать для других людей.

- (Пока что) доступно только в системно значимых банках. Во всех организациях услуга появится с 1 января 2027 года.

Какие социальные вклады уже доступны?

С 1 июля соцвклады по закону появились только у системно значимых банков. Всего их 13. "Отметились" пока не все - но первые предложения уже есть:

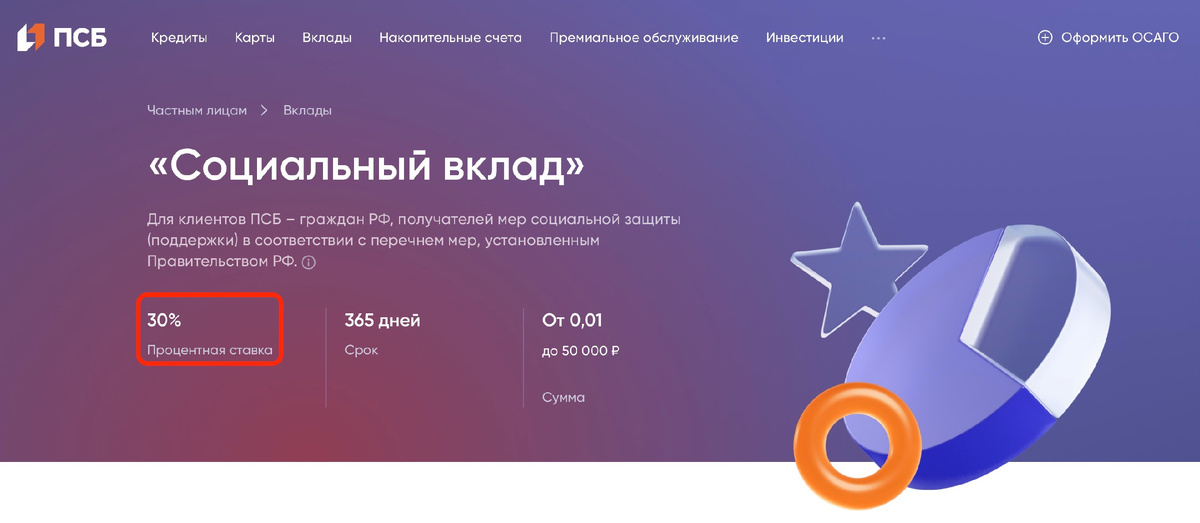

- ПСБ - 30% годовых;

- Сбер - 20%;

- Т-Банк (бывш. "Тинькофф") - 20%;

- Альфа-Банк - 19,3%;

- Совкомбанк - 18,3%;

- Юникредит - 17,8%;

- МКБ - уточняется, макс. ставка по вкладам до 1 года на момент публикации - 20,2%;

Сколько можно заработать? Например, если вложить 50 000 рублей в соцвкладе от ПСБ, то годовой доход составит довольно приличные 15 000 рублей. Под 20% годовых в Сбере или Т-Банке - 10 000 рублей.

Нужны ли?

Эксперты рынка сомневаются, что инициатива станет популярной и найдет отклик в массах. "Лишних" денег в размере 50 000 рублей у малоимущих граждан зачастую нет - все доходы уходят на текущие потребности.

Также многие потенциальные адресаты услуги - пожилые люди - просто не разберутся с оформлением вклада. И сегодня не у всех есть Госуслуги и тем более навык уверенной работы с ними.

Наконец, может оказаться выгоднее вложить деньги через акционные предложения от тех же банков и финансовых маркетплейсов.

Например, при открытии 1-го вклада на платформе "Финуслуги" по промокоду BONUS55 можно получить не только доход, но и приветственный бонус в размере до 4 000 рублей. Те же 50 тысяч + BONUS55, вложенные на год, дают доход более 11 тысяч рублей - меньше, чем в ПСБ, но больше, чем по остальным соцвкладам:

P.S. Подписывайтесь на "Вкладисту", чтобы не пропустить новые статьи про выгодные вклады и накопительные счета!