Автор: Любовь Савкина, основатель «Савкина Эксперт Group»

Эволюция пигмента в стратегический ресурс

Астаксантин — это не просто каротиноидный пигмент, придающий благородный красновато-розовый оттенок мякоти лосося или креветки. Сегодня это стратегически важная добавка в корма для аквакультуры, птицеводства, а также ценный нутрицевтик и компонент косметики. Его антиоксидантные свойства, способность укреплять иммунитет и благотворно влиять на репродуктивные функции водных организмов делают его продуктом повышенного спроса в условиях роста глобальной аквакультуры.

Мировой рынок астаксантина оценивается в $2–3 млрд, при этом кормовой сегмент занимает около $290 млн (по данным https://www.24chemicalresearch.com ) и продолжает расти с темпом CAGR 7–9%. Однако за этим устойчивым ростом стоит технологическое и экономическое многообразие, где сосуществуют синтетические, натуральные и ферментационные подходы. Рассмотрим подробнее.

Технологические платформы

1. Синтетический астаксантин: массовый и стабильный

Химический синтез — наиболее устоявшийся и масштабируемый путь, обеспечивающий около 40–50% рынка. Производство из изофорона через реакцию Виттига позволяет получать стабильный продукт по себестоимости около $1 000 за килограмм (по данным https://www.researchgate.net). Благодаря низкой цене и нормативной одобряемости (например, в ЕС — до 100 мг/кг в кормах), синтетика доминирует в сегменте кормов для лосося, форели и креветок. Основные производители: DSM (Швейцария), BASF (Германия), Divis Laboratories (Индия). Однако у синтетического астаксантина есть ограничения - его не допускают в продуктах с органическим или ESG-сертификатом, а потребительские тренды всё больше смещаются в сторону натуральности.

2. Микроводоросли (Haematococcus pluvialis): чистый premium

Натуральный астаксантин из зелёной микроводоросли Haematococcus pluvialis — золотой стандарт качества, особенно востребованный в премиальных аквакормах и нутрицевтике. Его доля в кормовом сегменте — до 55–60%, несмотря на высокую себестоимость ($1 800–2 200/кг) и рыночную цену $5 000–7 000/кг.

Лидеры рынка:

- BGG (Китай) — 7,5 тонн в год, бренд AstaZine.

- Algalif (Исландия) — 5 тонн/год, масштабирует мощности до 12,5 тыс. м².

Производство осуществляется в закрытых фотобиореакторах, что позволяет контролировать биомассу, стерильность и содержание активного вещества. Натуральный астаксантин востребован на ESG-ориентированных рынках, включая Европу, США и страны Азии.

3. Ферментационные технологии: прорыв будущего

Разработка ферментационных платформ на базе дрожжей (например, Xanthophyllomyces dendrorhous) и бактерий (Paracoccus, Phaffia spp.) сегодня переживает технологический ренессанс. Новое поколение биотехнологических стартапов — Amyris, Kuehnle AgroSystems, NextFerm — обещает снижение себестоимости до $300/кг при сохранении натурального происхождения. Эти технологии позволяют масштабировать производство независимо от климатических условий и при этом создавать продукт, пригодный для нутрицевтики и премиум-сегмента кормов. Потенциал ферментации — главный драйвер снижения цены и расширения доступности астаксантина.

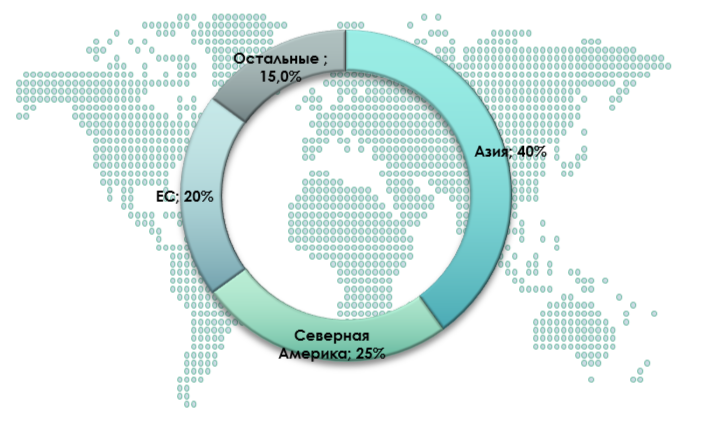

География рынка: от Азии до Арктики

Азиатско-тихоокеанский регион доминирует в аквакультуре: Китай, Индия, Вьетнам, Индонезия обеспечивают порядка 40% мирового спроса. Рост потребления в кормах около 8–9% (CAGR). Китай активно поддерживает био-НИОКР, инвестиции в фотобиореакторы и развивает ферментационные кластеры.

Северная Америка занимает порядка 25% мирового рынка. Акцент — нутрицевтика, косметология и premium-корма. Активны Cyanotech, Kuehnle AgroSystems, инвестфонды типа Aqua-Spark.

Европа - 20% рынка. Высокий спрос на натуральные и сертифицированные компоненты. Страны ЕС, особенно Норвегия, Германия и Франция, вводят нормы по ограничению синтетики и поощряют производство органических кормов.

Россия По оценке Grand View Research, объём российского рынка астаксантина оценивается в $27 млн в 2023 г., с прогнозом роста до $88,6 млн к 2030 г. CAGR — внушительные 18,4%. Натуральный астаксантин занимает более 55% объёма, что отражает высокую заинтересованность в качественном, устойчивом аквакорме. Однако собственного производства в стране пока нет. В условиях роста внутреннего производства аквакормов (в 2024 году отечественное производство достигло 100–120 тыс. тонн ) и зависимости от импортных добавок, запуск отечественного производства астаксантина становится не только рентабельным, но и стратегически необходимым. Государственная поддержка возможна в рамках программ по импортозамещению, продовольственной безопасности и развития аквакультуры.

Спрос и применение

1. Аквакультура — основной драйвер. Современные программы кормления лосося предполагают дозировки 70–100 ppm на всём цикле. Корма для креветок — с пигментом на всех этапах.

2. Птицеводство — быстрорастущий сегмент: улучшение цвета желтка, антиоксидантная защита, повышение репродуктивности.

3. Нутрицевтика и косметология — капсулы, кремы, напитки. Азиатские и европейские потребители всё чаще выбирают натуральную форму.

Три оси развития рынка

- Стабильность — синтетический астаксантин обеспечивает массовый рынок и базовый спрос

- Премиум — натуральный из водорослей востребован в ESG-продуктах и нутрицевтике

- Прорыв — ферментация объединяет доступность, устойчивость и инновации.

Россия сегодня стоит перед стратегическим выбором: стать только потребителем или влиться в число производителей. Инвестиции в собственное производство астаксантина — это не просто добавка к кормам, а вклад в технологический суверенитет и агропищевую безопасность страны.