🏦 Что нужно знать про свежий отчет ВТБ?

Самый горячо обсуждаемый банк отчитался по МСФО за 5 месяцев. Есть ли в отчете риски невыплаты дивидендов?

Кредитный портфель остается на уровне конца 2024 года. На отсутствие роста всё еще влияет жесткая ДКП. При этом депозиты клиентов снизились на 2,7%.

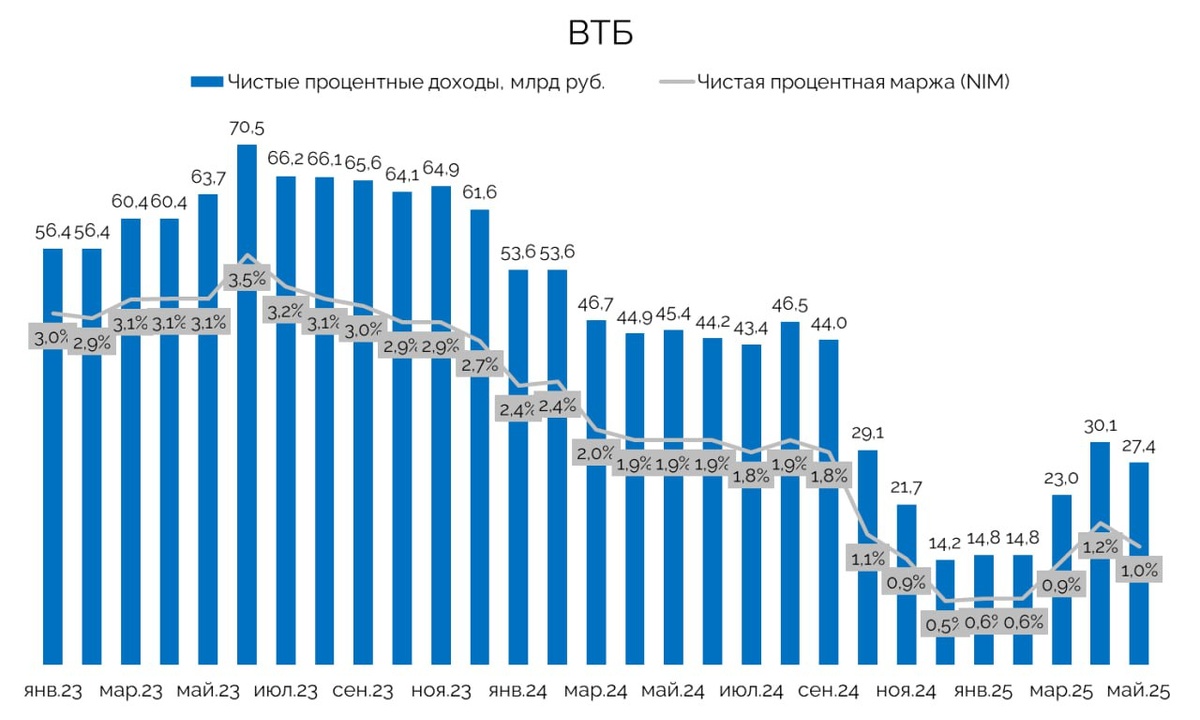

— Чистые процентные доходы снизились в мае на 39,6% г/г как раз за счет удорожания фондирования. Чистая процентная маржа в мае составила 1% vs 1,9% в мае 2024 года.

— Чистые комиссионные доходы показали рост в мае на 22,8% благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий.

Чистая прибыль при этом увеличилась в 2,3 раза — до 68,1 млрд руб. На результат положительно повлиял возврат налога в размере 67 млрд руб.

Доля неработающих кредитов (NPL) составила 4% (3,5% — на 31.12.2024), продолжая оставаться на низком уровне. Покрытие неработающих кредитов резервами составило 131% (138,7%). Стоимость риска составила 1% — без изменений по сравнению с аналогичным периодом прошлого года.

Достаточность капитала пока что позволяет платить дивы

Показатель увеличился с 9,5% до 9,9% м/м. Это позитивно для устойчивости бизнеса и способности выплачивать дивиденды. Стоит отметить, что дивиденды за 2024 год с высокой долей вероятности будут выплачены. С учетом выплаты дивов в августе у банка есть еще несколько месяцев для улучшения достаточности.

⭐️Мнение GIF

В качестве риска мы выделяем растущие просрочки по рознице и снижающиеся просрочки по корпоратам. При этом подобная ситуация наблюдается по всему сектору. Это угроза для роста чистой прибыли. Плюс с 1 июля выросло минимальное значение для достаточности капитала. Для ВТБ этот показатель составит 9,25%. Это также будет давить на потенциальную выплату дивидендов.

Продолжаем следить за ситуацией в ВТБ на ежемесячной основе. Указ президента на финансирование ОСК увеличивает шансы на регулярность выплат. Однако не стоит забывать про риски.

$VTBR #отчет

💰Private-чат|📹 YouTube|🗣Задать вопрос