Сейчас можно услышать разное. Кто-то говорит, что теперь ипотеку под 6% дают любой семье с ребенком. Другие не верят: «Это всё фикция — нам, простым, не светит». А кто-то уже оформил льготную ипотеку и теперь уверяет всех, что «просто надо вовремя подать заявку». Правда, как обычно, посередине.

Рассказываем, кто действительно может рассчитывать на сниженные ставки в 2025 году, и какие условия важны.

Льготы для семей с детьми

Самая известная программа — семейная ипотека. Она действует уже несколько лет и действительно облегчает покупку жилья для семей с детьми. Но важны детали:

- Ребёнок должен быть младше 7 лет, или в семье должно быть двое несовершеннолетних, или ребёнок с инвалидностью.

- С 2025 года появилась возможность купить не только новостройку, но и вторичное жильё в небольших городах с неинтенсивной застройкой. Дом не должен быть аварийным и не старше 20 лет.

Программа допускает участие и бездетных семей. Они могут рассчитывать на льготное жилье, если в ипотеку входит созаёмщик, который подпадает под условия (например, родственник с ребёнком). Но такому «донору» придётся выделить долю, а значит — подумать заранее, насколько это удобно и безопасно.

Чтобы не столкнуться с отказом, важно учитывать все условия семейной ипотеки. Подробнее о них читайте в нашей статье.

Перед тем как искать подходящую льготную программу, полезно понять, какие варианты жилья вообще доступны под разные ставки и в каких проектах банки одобряют кредиты охотнее. Проще всего начать с главной страницы Новостройкино, где собраны предложения от разных застройщиков в одном месте. Такие агрегаторы недвижимости позволяют быстро увидеть, какие новостройки подходят под семейную, IT-ипотеку, ДФО или военную программу, а какие — нет. Благодаря фильтрам становится понятно, где цены выросли, какие районы развиваются, а какие проекты пока стоят на месте. Подобные агрегаторы поиска недвижимости помогают сравнить условия без долгого изучения сайтов каждого застройщика и дают реальное представление о том, что можно купить в своём бюджете при разных ставках. Это экономит время и уберегает от ошибок ещё до подачи заявки в банк.

Работаете в IT — а подходите ли по критериям?

«Айтишником» для банка считается не каждый, кто умеет программировать. Чтобы получить IT-ипотеку, нужно быть сотрудником аккредитованной компании. Доход тоже важен: не меньше 150 тысяч руб. в городах-миллионниках и не менее 90 тысяч — в остальных. Возраст — от 18 до 50 лет.

Программа действует до конца 2030 года, но с 2024 вступили в силу обновления:

- ставка выросла до 6%;

- кредитную сумму ограничили 9 миллионами;

- из программы исключили Москву и Петербург.

Ипотека в ДФО и Арктике: кто получит?

2% годовых — звучит заманчиво, но такую ставку предлагают не всем. Дальневосточная и арктическая программы имеют чёткие требования к заёмщикам. Участвовать могут молодые супруги (оба до 36 лет), неполные семьи с детьми, сотрудники оборонных предприятий, медики, педагоги, участники СВО и другие льготные категории.

Ипотеку можно взять как на новостройку, так и на вторичку, но только в конкретных населённых пунктах, входящих в перечень программы. Переезжать заранее не нужно, но банк проверит соответствие требованиям (например, запросит справку с работы).

Сельская льгота — не только для фермеров

Здесь, пожалуй, мифы больше всего расходятся с реальностью. Программа сельской ипотеки стартовала с очень простых условий: 3% годовых, минимальный взнос, домик в деревне.

Но с 2025 года правила изменились. Теперь важно не просто купить жильё в сельской местности, но и работать там. Подойдут агропромышленность, социальная сфера, органы местного самоуправления, ветеринария. Участвовать могут участники СВО, а также ИП, которые ведут аграрную деятельность.

Проверки на соответствие требованиям проводятся регулярно. Раз в полгода нужно подтверждать место работы и доход, иначе банк поднимет ставку до рыночной. Так что идея «купить дом и работать на удалёнке в столице» — не пройдет.

Военная ипотека — для всех, кто служит?

На самом деле нет. Военная ипотека — это специальная программа для тех, кто заключил контракт с Министерством обороны и стал участником НИС (накопительно-ипотечной системы). Ставку по кредиту здесь погашает государство, но только пока человек продолжает службу. Если военный прервет контракт, ему придётся вернуть государственные средства и продолжать платить по ипотеке самостоятельно.

Банк рассчитывает ставку и срок выплат с учётом того, как скоро человек уйдёт со службы. Обычно этот возраст составляет 45 лет. Но важно, чтобы ежемесячный платёж не превышал 31 998 рублей на 2025 год, иначе военную ипотеку не смогут выдать.

Участник НИС получает индивидуальный счёт, на который ежегодно поступает выплата от государства (в 2025 году — 383 979,3 руб.). Эти средства можно использовать как первый взнос через три года, или копить дальше. Участникам боевых действий ждать не надо — они могут использовать накопления сразу.

Жильё можно купить как в новостройке, так и на вторичке в любом регионе. А вот покупка земли возможна только при выслуге не менее 20 лет.

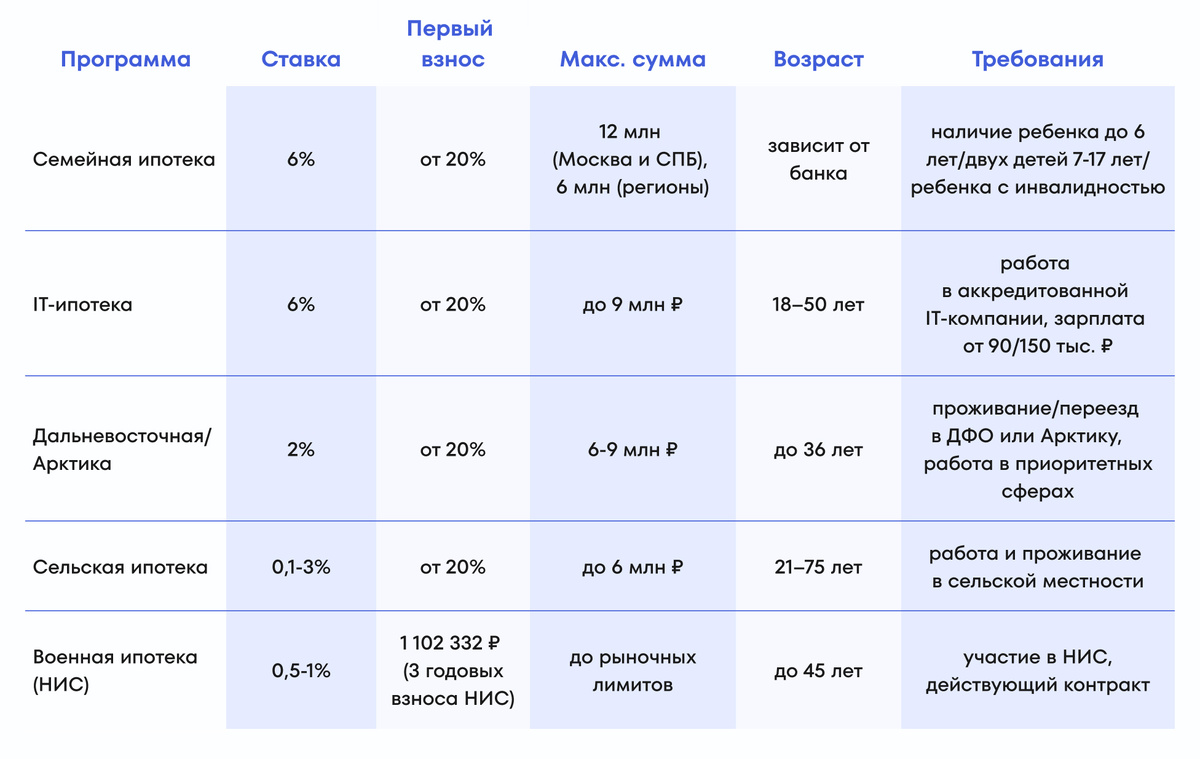

Кто в списке: сравните программы и проверьте себя

У каждой льготной ипотеки свои условия: состав семьи, возраст заемщика, профессия, тип жилья. Сверьтесь с таблицей: возможно, вы подходите сразу под несколько программ.

В 2025 году льготная ипотека доступна многим. Но даже со сниженной ставкой она создает значительную нагрузку на бюджет. Поэтому перед оформлением кредита трезво оцените финансы, сравните условия и, если надо, проконсультируйтесь с ипотечным экспертом.

В идеале — смоделируйте ежемесячный платёж и попробуйте прожить так несколько месяцев. Тогда и ипотека, какой бы она ни была, комфортно впишется в вашу жизнь.