Заглянул в финансовую отчётность за 1-й квартал 2025 года компании «Русолово», которая является дочерей компанией «Селигдара».

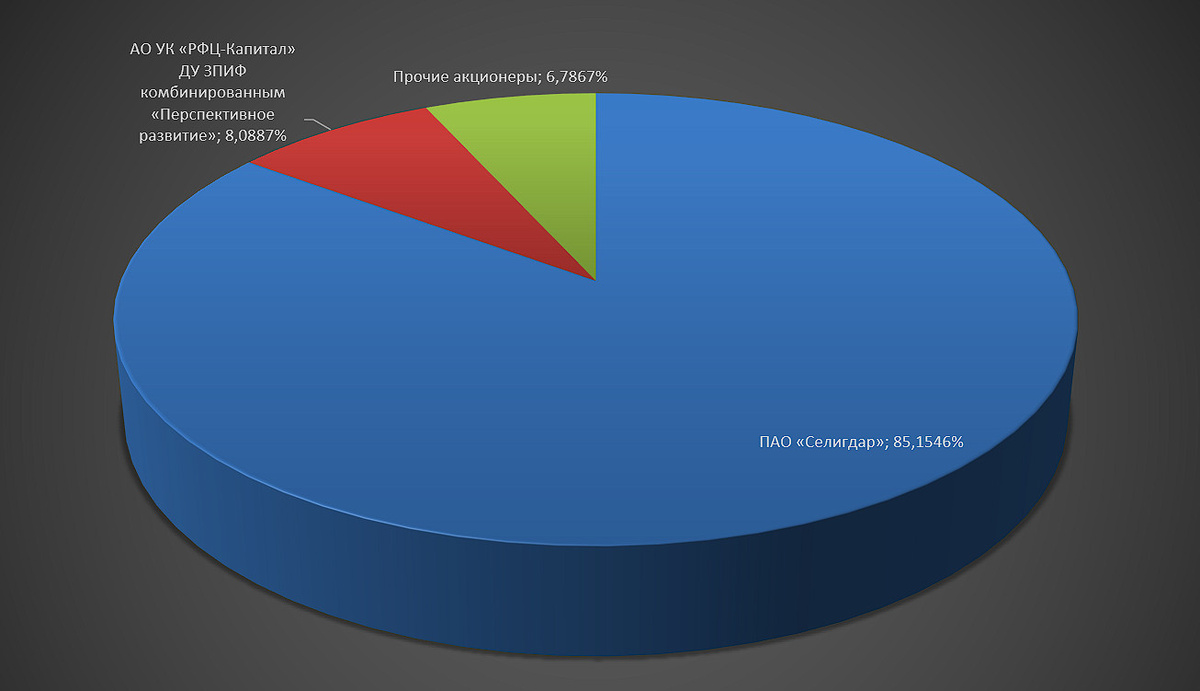

Состав акционеров

По настоящее время котировки компании находятся на минимуме последних пяти лет!

Из позитивного

Стоит отметить, что получили прибыль от продаж в размере 4,009 млн руб. вместо убытка в 10,173 млн руб. за аналогичный период в 2024 году.

Сама выручка от продаж составила 1 472 922 тыс. руб., что ниже на 5,4% чем аналогичный период прошлого года, и которая складывается от продажи:

Из отрицательных моментов

Убыток до налогообложения вырос до 379,685 млн руб. , вместо 151,204 млн руб. за аналогичный период прошлого года.

Тут стоит сделать небольшую ремарку. Если учесть, что компания на курсовой разнице потеряла 197,686 млн руб. и расходы на приобретение облигаций составили 121,997 млн руб., если предположить, что у компании не было этих расходов, то убыток составил всего лишь 60 млн руб. Если сократить себестоимость, ужаться ещё по каким-нибудь статьям или реализовать больше продукции, то компания вполне выходит в безубыточное состояние. Но это только пока мечты и пожелания на будущее!

Тем более, что дебиторская задолженность со сроком погашения до 12 месяцев составляет 2 463 223 тыс. руб. Просрочка отсутствует. Сравнима с квартальной выручкой! Деньги у компании есть, только размазаны тонким слоем по году! Но судя по движению денежных средств, сальдо по операционной деятельности у них положительная.

Деньги продолжают уходить в инвестиционную деятельность. В связи с чем задолженность по долгосрочным займам растёт и составляет уже 3 474 916 тыс. руб. Краткосрочные обязательства так вообще выросли до 8 186 683 тыс. руб. Тут полагаю, что скорее всего субсидирует в долг сама материнская компания Селигдар. Надо подымать старые отчёты и смотреть.

Уставный капитал компании составляет 3 000 100 000 рублей, который состоит из 30 001 000 000 обыкновенных именных акций, выпущенных, оплаченных и размещенных среди акционеров, стоимостью 0,1 рубль каждая.

При этом чистые активы компании тают на глазах и стали меньше уставного капитала компании.

«Русолово» по данному вопросу заявляет, что разрабатывает ряд мероприятий по оптимизации производственных процессов и сокращению затрат, внедрению передовых технологий добычи и обогащения, расширению рынков сбыта и поиску новых регионов, организации альтернативных логистических цепочек, что позволит выпрямить ситуацию.

При этом материнская компания ПАО «Селигдар» для ликвидации образовавшегося разрыва в 2025 году между чистыми активами и уставным капиталом планирует безвозмездно предоставить денежные средства, которые в будущем будут признаны «прочим доходом» и приведет к получению положительного финансового результата за 2025 год в сумме, необходимой для покрытия образовавшего разрыва.

Погладим, посмотрим! Возможно на этом даже спекульнуть получиться кому-нибудь! Не к чему не призываю!

Убыток по нераспределённая прибыль компании уже приближается к 2 млрд руб. и составляет 1 878 162 000 руб.

Несмотря на всё перипетии финансовые у самой компании, «Русолово» предоставила свой подконтрольной организации ООО «Правоурмийское» займ в размере 5,3 млрд руб. до сентября 2027 года.

Учитывая все обстоятельства выше, не удивительно, что акционеры «Русолово» приняли решение не выплачивать дивиденды по итогам прошлого года. Да и вообще не припомню по памяти, чтобы компания что-то выплачивала.

Что по итогу?

По текущему отчёту и отчётам за предыдущие годы видно, что компания продолжает, как не в себя тратить большие деньги на инвестпроекты, нечего не аккумулируя у себя. Материнская компания «Селигадар» страхует, якобы, от рисков, чтобы у компании совсем уж не образовалась финансовая дыра, которая бы ударила по операционной деятельности!

Когда настанет время отбивать инвестиции? Вроде называли 2030 год! Стройки ещё предстоит много! Хватит на всё денег, непонятно!

Лично мне компания интересна! Но покупать акции прямо сейчас, желания нет! Будем следить, как говорится, за развитием событий!

---

Всё что было сказано выше, сугубо личное мнение автора и не является индивидуальной инвестиционной рекомендацией!