Вопросов по налоговому учёту стало только больше, в том числе, у продавцов маркетплейсов. Например, по какой ставке и когда начислять НДС?

Нужно ли вообще начислять НДС и по какой ставке зависит от НДС-статуса продавца. Если он использует в работе ОСН, то ставка может быть:

- 20% - в большинстве случаев,

- 10% - на товары из спецперечня – п. 2 ст. 164 НК РФ.

Если продавец на УСН, но платит НДС, то он может выбрать между ставками:

- 5%,

- 7%,

- 10%,

- 20%.

Все продажи, которые должны облагаться НДС, будут облагаться по выбранному размеру ставки.

Внимание: упрощенцам-плательщикам НДС не нужно начислять НДС на товар, реализованный в 2024, даже если оплата за товар поступила в 2025!

Если продавец маркетплейса платит НДС, то в базу по налогу включаются суммы, за которые покупатель приобрел товар (подп. 1 п. 1 ст. 146, п.1 ст. 154 НК РФ; Письма Минфина от 15.06.2021 №03-07-11/46824, от 28.12.2020 №03-07-14/114700).

На семинаре по подготовке к сдаче налоговой отчётности 3 июля будет большой блок для тех, кто работает с маркетплейсами. Подробно рассмотрим общую НДС-схему у продавцов и какие нюансы могут быть в зависимости от типа договора. Вы научитесь определять дату отгрузки, исчислять налоговую базу при предоставлении скидок покупателям (продавцом, маркетплейсом), учёт расчётов «бонусами» («баллами») и т.п.

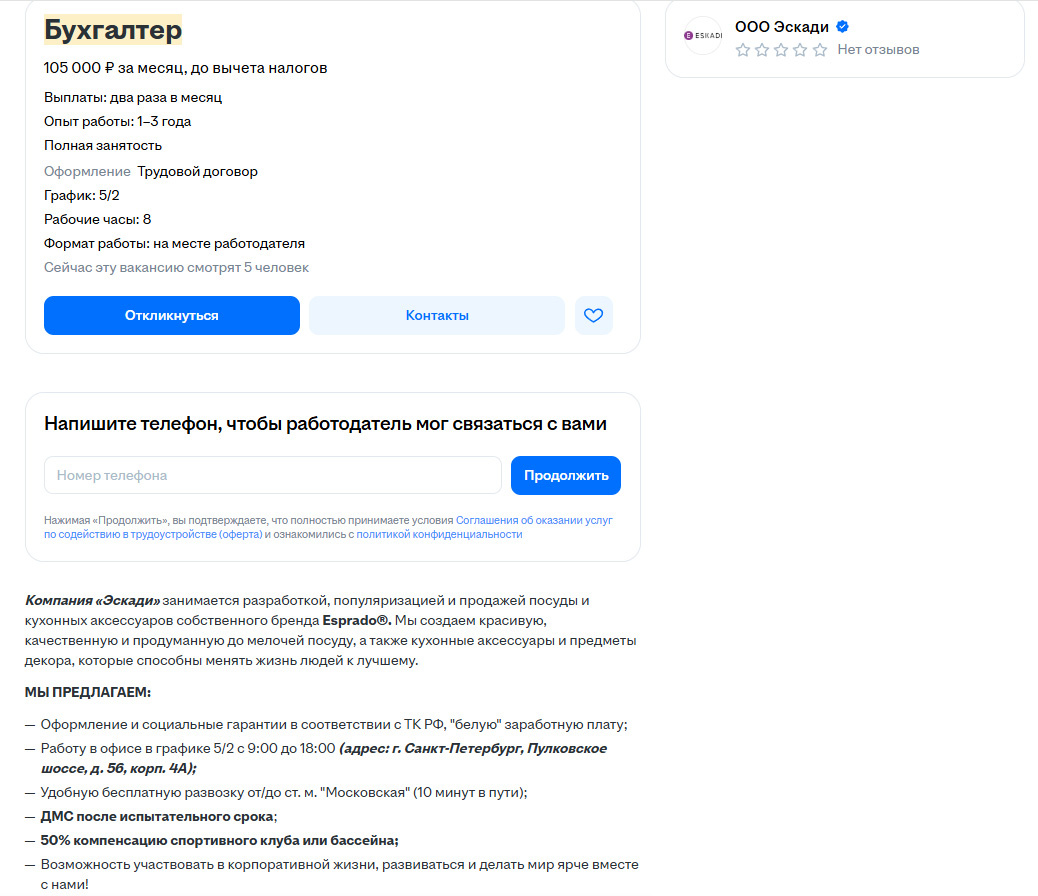

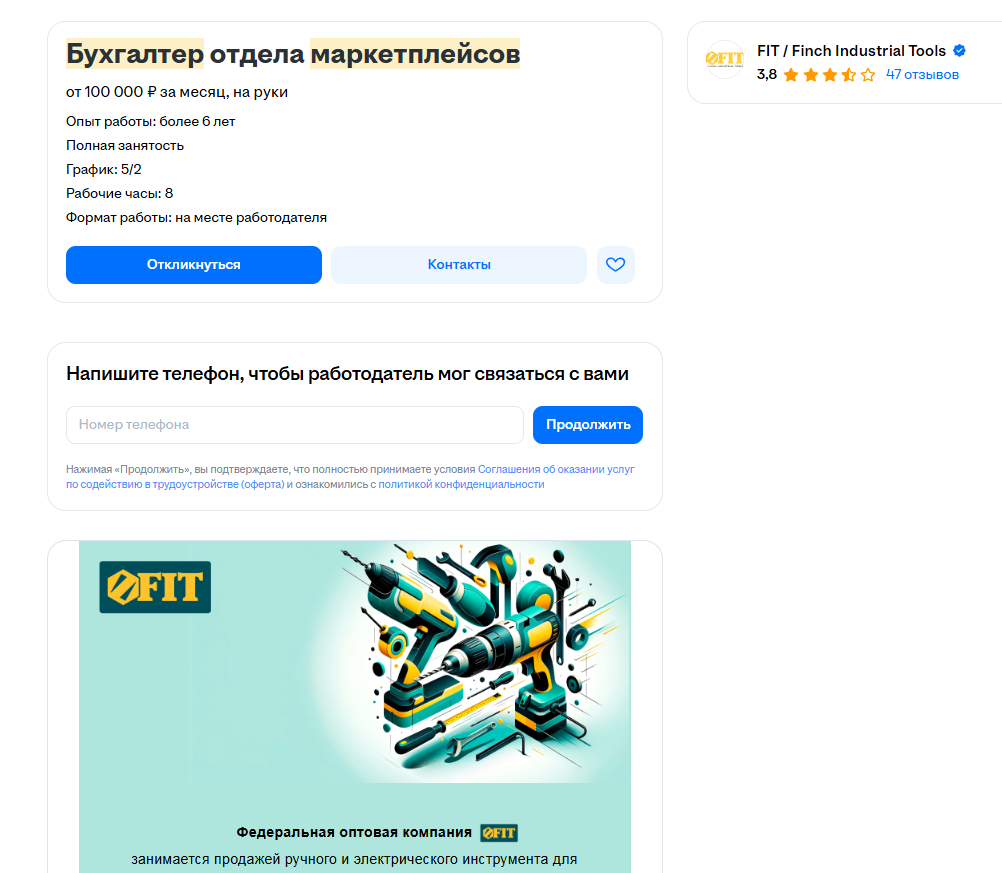

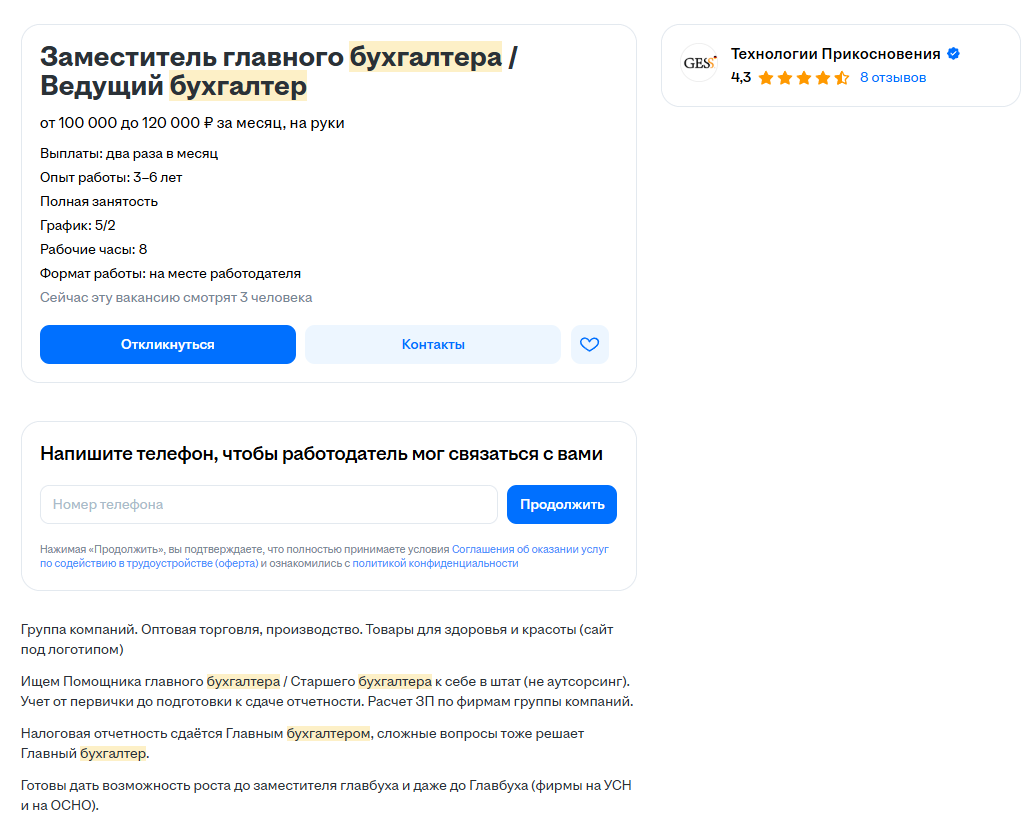

Знание особенностей работы с маркетплейсами хорошо оплачивается в Санкт-Петербурге – смотрите скрины с описаниями актуальных вакансий с сайтов hh.ru и SuperJob.ru:

Посмотрите общую программу семинара на сайте.