Здравствуйте 👋 Давно не писала Вам)) Сейчас очень интересное для меня пришло требование по КУДИР. В начале все, как обычно: по ККТ столько-то, на р/с столько-то, а почему разница, патент почему применяли и т.д)) Все любимые статьи НК: 88, 93. Но вот в конце: требуем предоставить КУДИР, согласно ст. 23, ст.1 пп. 5. И вот ничего не сделаешь же, придётся предоставить. Поумнели у нас в регионе инспекторы)))

- написала нам очень опытный и профессиональный главный бухгалтер, которая щёлкает запросы налоговиков как орешки. Но тут даже она решила, что проверяющие поумнели, и нашли новое основание для запроса КУДиР. А раз так, то думаем, еще очень многие специалисты обязательно попадутся на этот трюк, поэтому спешим о нём рассказать.

Так вот, не волнуйтесь, никто в налоговой не поумнел, и даже не похитрел😊 Приписка с требованием предоставить КУДиР на основании пп. 5 п. 1 ст. 23 НК РФ - не нова, ее налоговики писали и раньше.

Главный фокус тут в том, что когда открываешь пп. 5 п. 1 ст. 23 НК РФ, то действительно читаешь там чёрным по белому, что "налогоплательщики обязаны представлять в налоговый орган по месту жительства индивидуального предпринимателя, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций". Очень многие на этом останавливаются и бегут отправлять Книгу в инспекцию, удивляясь по дороге, как это они раньше никогда не слышали об этой норме.

И лишь очень малая часть специалистов знает, что если в Гаранте или Консультанте +, читая пп. 5 п. 1 ст. 23 НК РФ, нажать на слово "Книга", подсвечивающееся синим цветом, то дальше можно прочитать, что речь идет о Книге доходов и расходов, утвержденной Приказом от 13.08.2002 N 86н/БГ-3-04/430.

А перейдя в п. 3 этого Приказа, можно узнать, что он не распространяется на ИП, применяющих УСН😉

Поэтому в запросах по камеральным проверкам УСН приписка с требованием предоставить КУДиР на основании пп. 5 п.1 ст. 23 НК РФ для нас не более, чем белый шум - проходим мимо и не обращаем никакого внимания 🤷♀️😊

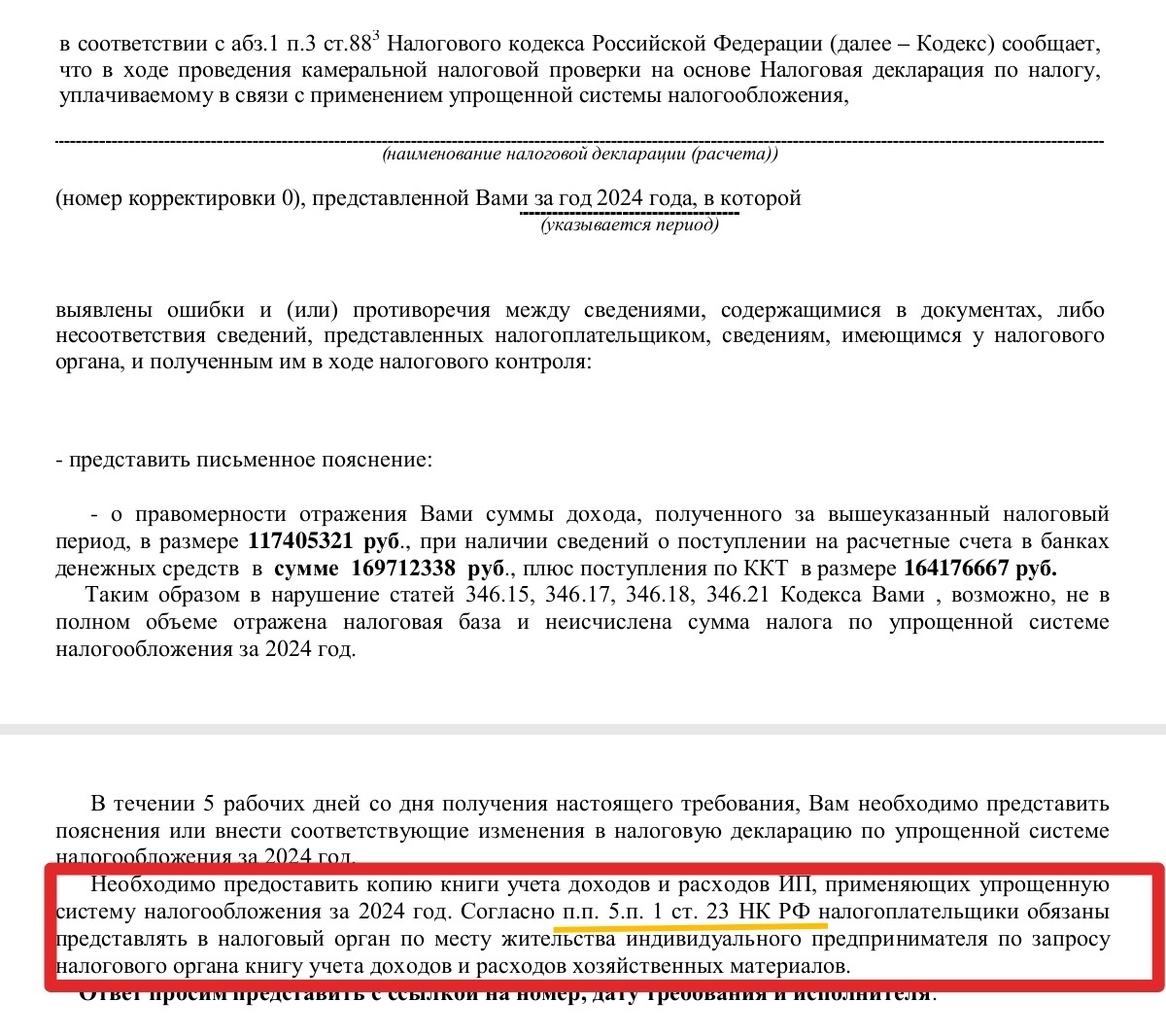

✅Соответственно, требование на фото совершенно обычное, по которому достаточно предоставить пояснения по разницам в суммах поступлений по р/с и доходов по декларации.

А что же инспектор, который включил эту приписку в требование?

Главное мы выяснили: он точно не поумнел)) А значит, либо сам не знал нюансов этой нормы, либо использовал какой-то старый шаблон запроса, который раньше отправлял ИП на ОСНО, либо, может, всё же чуть-чуть хитрил и верил, что бухгалтер не владеет такими тонкостями и, поэтому, предоставит КУДиР. Но он явно не предполагал, что у этого бухгалтера еще есть мы😄