Аналитик Лоран Морель отмечает ослабление доллара и влияния США, указывая на активную дедолларизацию, проводимую многими странами, особенно Китаем. Азиатская страна теперь предлагает иностранным инвесторам присоединиться к SGE, увеличивая объемы торговли в иенах.

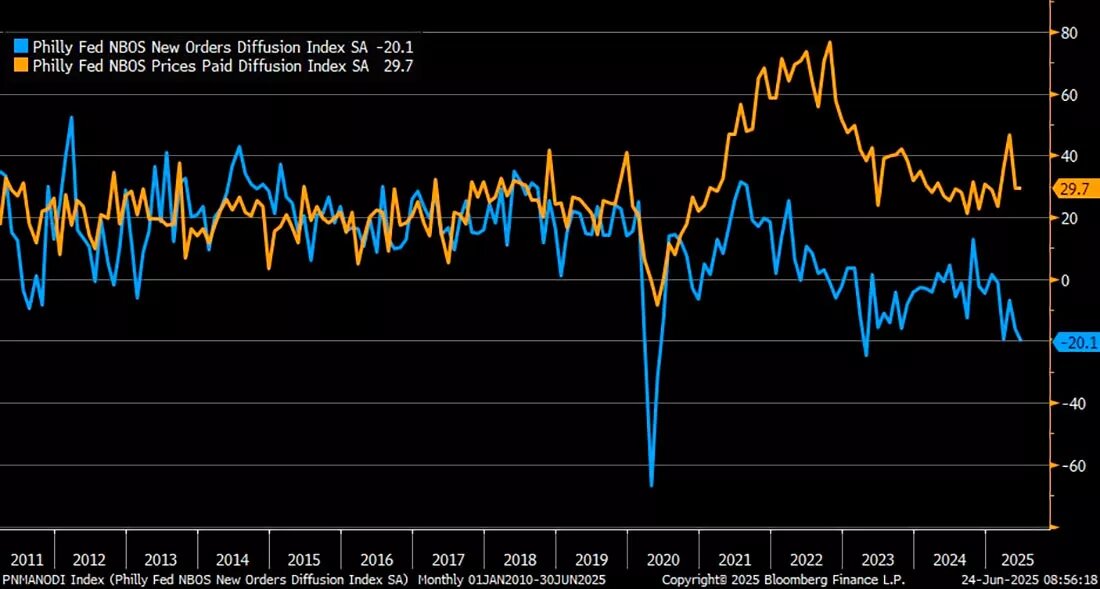

Недавно опубликованный Лиз Энн Сондерс, главным стратегом Charles Schwab, график наглядно иллюстрирует нынешний экономический тупик в Соединенных Штатах. Он касается индекса услуг Федерального резерва Филадельфии, а точнее, увеличивающегося разрыва между двумя его ключевыми компонентами: с одной стороны, новыми заказами (синяя линия на графике) и с другой стороны, ценами, уплачиваемыми предприятиями (оранжевая линия).

Поразительно беспрецедентное несоответствие между этими двумя динамиками. С одной стороны, заказы резко падают, что указывает на явное ослабление спроса. С другой стороны, уплачиваемые цены остаются высокими, а значит, инфляционное давление остается сильным, несмотря на замедление экономики. Это несоответствие является одним из наиболее очевидных признаков стагфляционного контекста, где вялый рост и высокая инфляция сосуществуют.

По словам Лиз Энн Сондерс, эта конфигурация отражает не только ослабление экономической динамики — компаниям становится все сложнее перекладывать растущие издержки на своих клиентов. Это создает неблагоприятные условия для инвестиций, найма и доверия. Таким образом, опережающие индикаторы недвусмысленно сообщают: экономика замедляется, а цены — нет.

Этот график раскрывает главный экономический парадокс: спрос явно замедляется, о чем свидетельствует постоянное падение новых заказов, что, теоретически, должно оказывать понижательное давление на цены. Однако это не так. Цены остаются высокими, что свидетельствует об устойчивом компоненте инфляции, даже при отсутствии давления конечного спроса.

Так откуда же берется эта инфляционная инерция? Несколько структурных факторов объясняют устойчивость инфляции, несмотря на замедление активности:

- Расходы на заработную плату, которые продолжают расти во многих секторах в Соединенных Штатах, особенно в низкопроизводительных услугах. Рынок труда остается напряженным в некоторых отраслях, что вынуждает работодателей поддерживать рост заработной платы, чтобы привлекать или удерживать сотрудников, не обязательно имея возможность компенсировать это более высокими объемами.

- Отсроченные эффекты экспансивной фискальной политики, проводимой с 2020 года: субсидии, государственные инвестиции и налоговые льготы влили огромные объемы ликвидности в экономику, создав форму постоянной инфляции спроса, даже после восстановления после COVID.

- Постоянные узкие места в определенных цепочках поставок, особенно для импортных компонентов или услуг, связанных с энергетикой, недвижимостью или здравоохранением.

- Повышение концентрации в определенных секторах, что снижает конкуренцию и позволяет некоторым крупным компаниям устанавливать жесткие цены, не зависящие от замедления спроса.

Результатом является тревожное расхождение: потребление ослабевает, компании получают меньше заказов, но их издержки остаются высокими, что сказывается как на их марже, так и на общем экономическом импульсе.

Этот стагфляционный тупик значительно усложняет действия ФРС, поскольку она оказывается в ловушке между жесткой структурной инфляцией и застопорившимся ростом.

Этот структурный дисбаланс — при сохранении инфляции, несмотря на замедление экономики — способствует ослаблению доллара. На валютных рынках инвесторы теперь, похоже, приняли идею о том, что Федеральная резервная система попала в ловушку: неспособна повышать ставки, не разрушая активность, но в равной степени неспособна снижать их, не разжигая инфляцию. Этот стратегический тупик подрывает доверие к центральному банку США, фундаментальному столпу доверия к доллару.

Индекс DXY только что достиг самого низкого уровня с 2022 года. Этот спад далеко не незначительный, демонстрируя структурное ослабление доллара в глазах международных инвесторов. Долгое время подкрепляемый высокими процентными ставками и относительной устойчивостью экономики США, доллар сейчас находится под двойным давлением: замедления экономики и потери доверия к денежной системе.

Падение доллара резко ускорилось в последние месяцы. Индекс DXY упал со 110 до 96, впечатляющее падение почти на 13% с момента своего пика — падение, которое редко можно увидеть за такой короткий период.

Но на горизонте маячит более политическая угроза: прямая конфронтация между Дональдом Трампом и Джеромом Пауэллом.

На прошлой неделе Дональд Трамп усилил свои атаки на председателя ФРС Джерома Пауэлла. На Truth Social он назвал его «очень плохим» и «глупым», обвинив его в несправедливой задержке снижения процентных ставок, когда другие центральные банки уже действуют. Он даже намекнул на возможность его отстранения, указав, что он вполне может «изменить свое мнение по этому поводу».

Еще более тревожно то, что Дональд Трамп публично заявил, что уже рассматривает кандидатуру преемника Джерома Пауэлла, заявив, что у него «на примете три или четыре кандидата», и предположив, что он может объявить о своем выборе уже в сентябре или октябре 2025 года — за несколько месяцев до официального окончания полномочий Пауэлла, запланированного на май 2026 года. Это воспринимается рынками как явный вызов независимости ФРС.

Джером Пауэлл, со своей стороны, напомнил Конгрессу, что протекционистская политика, такая как обещанные Трампом тарифы, рискует подстегнуть инфляцию, тем самым оправдывая более осторожный подход к ставкам. Но рынки не успокоились: эта напряженность помогла снизить доллар, поскольку инвесторы теперь принимают идею более политизированного и менее авторитетного Федерального резерва.

В этом климате широко распространенного недоверия к доллару и экономической политике США набирает обороты фундаментальная тенденция: дедолларизация. Китай, во главе этой стратегии, методично снижает свою зависимость от доллара. Теперь Пекин предпочитает осуществлять энергетические и стратегические обмены в юанях, особенно со странами-производителями сырья, такими как Россия, Иран и некоторые африканские страны.

В настоящее время юань используется для 52% трансграничных платежей Китая по сравнению с 43% для доллара. Этот постепенный сдвиг иллюстрирует преднамеренную диверсификацию торговли, знаменующую собой эволюцию в мировой валютной системе.

Многие аналитики упустили этот поворотный момент в денежном обращении, продолжая утверждать, что юань из-за своей полной неконвертируемости никогда не сможет заменить доллар в международной торговле. Часто это те же люди, которые преуменьшают ремонетизацию золота. Тем не менее, Китай только что сделал важный шаг, открыв хранилище в Гонконге, призванное способствовать интернационализации своего рынка золота.

С 26 июня на Шанхайской бирже золота (SGE) будут котироваться два новых контракта: iPAu99.99HK и iPAu99.5HK. Эти контракты позволяют осуществлять физическую поставку золота в Гонконге, что является важным шагом вперед в интеграции юаня в мировую торговлю драгоценными металлами.

В рамках этой структуры SGE создала специальный склад доставки в Банке Китая (Гонконг) для упрощения расчетов и операций по доставке для иностранных инвесторов. Правила торговли и параметры контрактов подробно изложены в официальных приложениях и по-прежнему подчиняются текущим стандартам SGE.

Для поощрения международного участия SGE объявила, что освободит иностранных членов от сборов за хранение, обработку и вывоз для всех поставок через Гонконг до конца декабря 2025 года. Эта мера явно направлена на привлечение интереса международных игроков. Наконец, учреждениям, желающим участвовать в сделках по этим новым контрактам, необходимо будет подать официальную заявку через специальную форму SGE в соответствии с действующими правилами.

С этой инициативой Китай делает еще один шаг в интернационализации своего рынка золота, облегчая транзакции в юанях за пределами материка. Это усиливает роль Гонконга как стратегического центра, одновременно подтверждая желание Пекина предложить надежную альтернативу валютной системе, в которой доминирует доллар.

Другими словами, Китай теперь предлагает своим торговым партнерам возможность использовать юань в качестве обменной валюты, обеспеченной осязаемым активом: золотом. Это не просто логистическое развитие, а структурирующая денежная инициатива. Она прокладывает путь к постепенному переопределению правил международной торговли в то время, когда доверие к доллару и казначейским облигациям США серьезно пошатнулось.

В то же время Народный банк Китая в течение нескольких лет стабильно сокращал свои запасы казначейских векселей США, тем самым ослабляя один из традиционных столпов долгового финансирования США.

Китай, некогда крупнейший иностранный держатель долга США, сократил свою долю до $757 млрд долларов с пикового значения в $1,3 трлн долларов. Этот вывод средств отражает преднамеренную стратегию диверсификации резервов, направленную на смягчение геополитической уязвимости и приоритетность внутренних потребностей в ликвидности в условиях все более неопределенной глобальной обстановки.

Этот постепенный вывод средств из казначейских облигаций США является частью более широкой стратегии перераспределения китайских резервов. В то время как Пекин активно сокращает свои активы долговых обязательств США, он в то же время наращивает свои закупки золота — шаг, который теперь является структурным и регулярно наблюдается в официальной статистике, но также и по необъявленным каналам.

Таким образом, золото зарекомендовало себя как подлинная стратегическая альтернатива доллару. Менее подверженный санкциям, за пределами системы SWIFT и признанный универсальным средством сбережения, желтый металл позволяет Китаю защищаться от геополитических рисков, возникающих из-за его зависимости от западной финансовой системы. Укрепляя свои золотые резервы, Пекин получает денежную автономию и приобретает ликвидный, нейтральный актив, который может быть мобилизован в случае торговой или дипломатической напряженности.

Золото также становится конкретным инструментом дедолларизации. С Шанхайской золотой биржей и теперь физической платформой поставки в Гонконге Китай предлагает своим торговым партнерам механизм расчетов в юанях, обеспеченный золотом. Эта альтернативная модель, которая еще несколько лет назад была в зачаточном состоянии, сейчас обретает форму и в конечном итоге может переопределить международные торговые стандарты.

Короче говоря, накопление золота Китаем выходит за рамки простой логики диверсификации: это часть долгосрочной геоэкономической стратегии, призванной подорвать центральное положение доллара в мировой торговле и укрепить финансовую устойчивость страны в условиях все более многополярного международного порядка.

Автор: Лоран Морель 27 июля 2025 | Перевод: Золотой Запас

Другие статьи по теме:

- Ослабление позиций доллара: дедолларизация или внутренние проблемы США?

Подписывайтесь на наш Телеграм-канал!

Там мы иногда размещаем небольшие обзоры, новости или комментарии по рынку, которые не подходят по формату, либо не проходят строгую цензуру Дзен 😊

Ставьте лайки, если понравилось, и подписывайтесь на канал!