Выходит на рынок любопытная конструкция: ТАЛК лизинг начинает размещение фиксофлоатеров, облигации серии 002Р-02 на 200 млн руб. сроком 5 лет с амортизацией, колл-опционами, ежемесячным фиксированным + переменным купоном. Старт 30 июня. В процессе размещение ТАЛК001P03 и ТАЛК002P01, добавляют новый чудо-выпуск. Свежая отчётность и попытка оценить выпуск далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

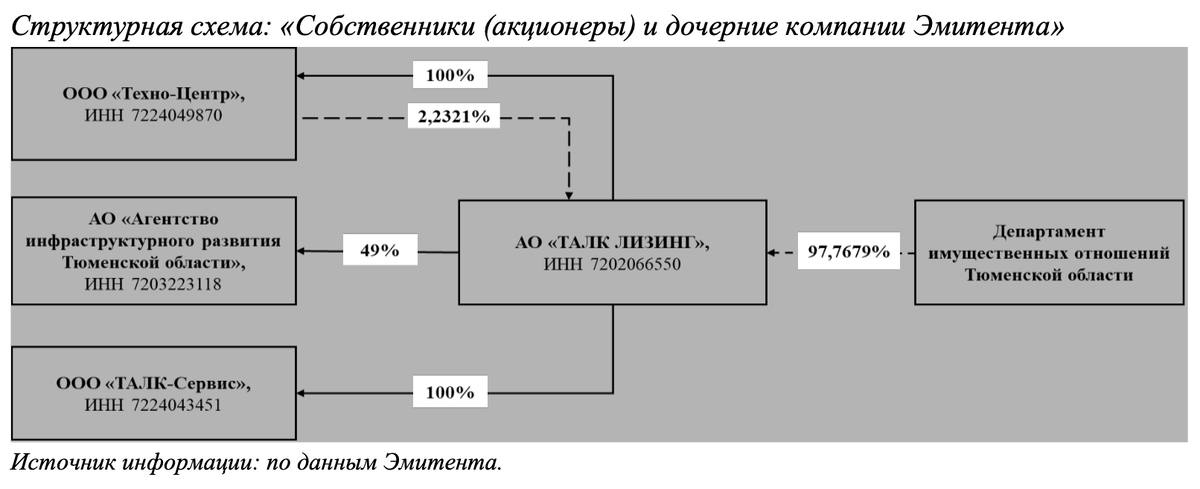

Эмитент: ТАЛК лизинг

Тюменская агропромышленная лизинговая компания, работает в сегменте спецтехники, грузового и легкового транспорта, сельхозтехники и оборудования. ТОП-4 позиций в лизинговом портфеле: 20,8% строительная и спецтехника, 14,9% грузовые автомобили, 14,1% энергетическое оборудование, 12,2% сельхозка. Компания заняла 40 место в рэнкинге лизингов от Эксперт РА за 2024 год по размеру нового бизнеса, 42 место по объему портфеля.

ТАЛК лизинг принадлежит на 97,8% департаменту имущественных отношений Тюменской области.

Отдельные цифры из отчетности по РСБУ за 1 квартал 2025 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета АКРА:

- Процентные доходы росли быстрее процентных расходов: +56,3% в сравнении с +35,6%. Коммерческие и административные расходы тоже отставали от процентных доходов: +41,1%.

Похожая динамика с LTM-показателями: +9% процентные доходы, +6,2% процентные расходы, +7,3% коммерческие и административные расходы. - Увеличилась на 30,7% чистая прибыль.

- Не изменилась долговая нагрузка, чистый долг/капитал: 3,5. Сократился на 1,9% размер долга относительно конца 2024 года. Банковские кредиты занимают 88% в структуре фондирования.

- Компания показывает умеренные результаты в части рентабельности активов при низкой долговой нагрузке, если сравнивать с конкурентами.

- АКРА оценивает собственную кредитоспособность без учёта поддержки на уровне BB+. Агентство отмечает высокую концентрацию лизингополучателей, долю проблемной задолженности на уровне 3,8% и вероятный рост в будущем.

Кредитный рейтинг: BBB(RU) от АКРА со стабильным прогнозом.

Облигации на МосБирже: ТАЛК лизинг

На бирже торгуется 4 выпуска объемом 733,3 млн руб.: классический ТАЛК001P01 без амортизации и ТАЛК001P02, который не смогли разместить полностью, КС-флоатеры ТАЛК001P03 и ТАЛК002P01 в процессе размещения.

Максимум выплат приходится на 2026 год: 409 млн руб. Новый выпуск добавляет платежи в 2029 и 2030 году.

Оценка выпуска: ТАЛК лизинг

Средний кредитный спред по старым выпускам компании: 1069 бп по итогам торгов 20 июня и 1017 бп средний за 6 месяцев. Близко к уровню рейтинговой группы BBB.

Добавил для сравнения облигации компаний:

- ПР-Лизинг, ruBBB+ от Эксперт РА и BBB+(RU) от АКРА, 37 место по объемам нового бизнеса и 40 место по размеру портфеля.

- ЛК Роделен, ruBBB+ от Эксперт РА, 44 место по объемам нового бизнеса и 48 место по размеру портфеля.

- ЛК Эволюция, ruBBB+ от Эксперт РА, 14 место по объемам нового бизнеса и 18 место по размеру портфеля.

- Универсальная лизинговая компания, BBB(RU) от АКРА, 16 место по объемам нового бизнеса и 15 место по размеру портфеля.

- АРЕНЗА-ПРО, BBB(RU) от АКРА, 62 место по объемам нового бизнеса и 75 место по размеру портфеля.

- МСБ-Лизинг, BBB-(RU) от АКРА, 69 место по объемам нового бизнеса и 72 место по размеру портфеля.

- ЭкономЛизинг, ruBBB- от Эксперт РА, 71 место по объемам нового бизнеса и 69 место по размеру портфеля.

- ТЕХНО Лизинг, ruBBB- от Эксперт РА, 51 место по объемам нового бизнеса и 52 место по размеру портфеля.

Торгуется близко к свежему выпуску Универсальной лизинговой компании и АРЕНЗА-ПРО: логично с учётом аналогичных рейтингов.

Оставил выпуски с дюрацией от 0,9 лет за исключением отдельных эмитентов. Торгуются в диапазоне 1050-1170 бп АРЕНЗА-ПРО и ТАЛК Лизинг, близкие уровни у ЭкономЛизинга с похожей рентабельностью активов и долговой нагрузки, торгуется шире МСБ-Лизинг. Оценка через рейтинговую кривую лизингов для группы BBB дает спред 1150 бп. Выглядит логичным диапазон 1050-1250 бп для ТАЛК лизинга.

Торгуются с большим разбросом по премии к КС старые выпуски ТАЛК лизинга: 254 бп и 482 бп. Похожая ситуация с выпусками АРЕНЗА-ПРО. Оценка через КС-кривую даёт более высокий уровень: КС + 680 бп.

Итоги

Стартует размещение облигаций серии 002Р-02 объёмом 200 млн руб. сроком 5 лет с амортизацией, колл-опционами через 2 года, 3 года и 4 года, ежемесячными купонами: 26% годовых на первые 12 месяцев, КС + 500 бп на остальной срок. Начало размещения: 30 июня. Информация по данным bonds.finam.ru.

Нетривиальный выпуск: классическая бумага в 1 год, КС-флоатер дальше. Попробую оценить 2 способами:

- Классический выпуск сроком 12 месяцев + КС-флоатер с амортизацией сроком 4 года после.

Покупаем классику сначала, меняем на КС-флоатер через год. Неочевидно с ценой, которая может оказаться ниже номинала. При таком сценарии оценка спреда к кривой ОФЗ окажется ниже, но появится дополнительная премия к КС, но оценка спреда к кривой. Сделаю оценку из расчёта цены 100% через год.

Спред для 1 года: 1357 бп к кривой ОФЗ, купон КС + 500 бп. Спред немного шире оценки по классическим выпускам, премия к наоборот КС уже.

КС-премия на уровне старого ТАЛК002P01, торгуется шире по спреду ТАЛК001P01 по итогам 27 июня. - Сложность в длинном сроке и позднем переключении на плавающий купон: с июня 2026 года. Получается доходность к погашению на уровне 19,08% годовых и спред 454 бп к кривой ОФЗ, если ключ составит 13,5% в июне 2026 года, опустится к 8,5% в конце и продержится до 2030 года. Это предполагает нормализацию инфляции, на что намекает вмененная инфляция по линкеру ОФЗ 52003: 4,4%. Получается значение ~8,8% для среднего ключа с июня 2026 года до погашения. Выходим на рыночный уровень спреда 1050 бп при среднем ключе 16-18% на этот период.

Не складывается с премией в таком варианте оценки, если средний ключ не окажется выше.

Сложный выпуск с параметрами, которые не показывают существенной премии к рынку. Не удивлюсь еще одному неторопливому долгому размещению.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: